2025年の賃上げ率は高水準維持ながらも加速感を欠く見通し

円安の流れが続く中、2025年の消費者物価上昇率は、コアCPI(除く生鮮食品)で前年比2%台後半を中心とする動きが続くと見込まれる。一方、2024年に急速に高まった賃金上昇率は2025年も高水準を維持するものの、加速感は失われることが想定される。その結果、2025年の実質賃金の前年比上昇率は0%からわずかにプラスの水準での推移が予想される情勢だ。

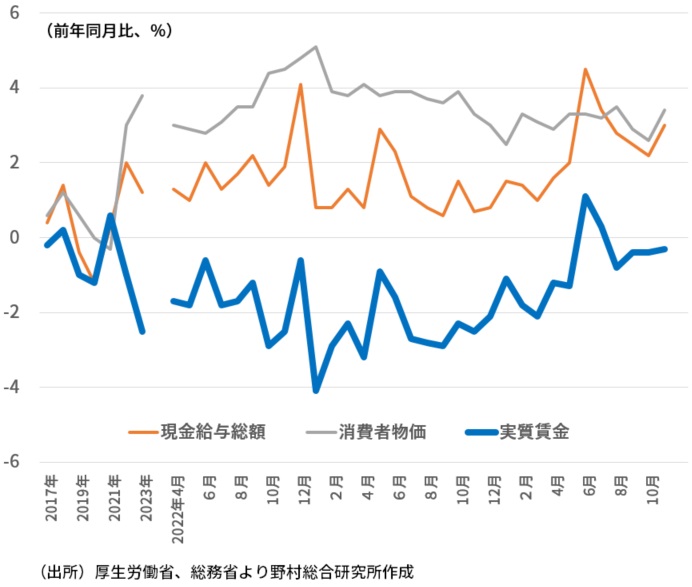

2021年以降の輸入物価の急上昇を受けて、国内物価は大きく上昇する一方、賃金の上昇はそれに遅れ、その結果実質賃金が大きく低下した。2021年平均から2023年平均を比べると、実質賃金は3.5%も低下した。

昨年の春闘での予想外の高い賃上げは、物価上昇にキャッチアップする動きの始まりを意味したと考えられる。しかし、大幅に落ち込んだ実質賃金の水準を取り戻すためには、物価上昇率が明確に低下するか、賃金上昇率がさらに加速的に高まることが必要だ。現状で見れば、2025年はどちらも起きる可能性が高いとは言えない状況である。この点を踏まえると、個人消費の低迷が2025年に脱することは簡単ではない。

2021年以降の輸入物価の急上昇を受けて、国内物価は大きく上昇する一方、賃金の上昇はそれに遅れ、その結果実質賃金が大きく低下した。2021年平均から2023年平均を比べると、実質賃金は3.5%も低下した。

昨年の春闘での予想外の高い賃上げは、物価上昇にキャッチアップする動きの始まりを意味したと考えられる。しかし、大幅に落ち込んだ実質賃金の水準を取り戻すためには、物価上昇率が明確に低下するか、賃金上昇率がさらに加速的に高まることが必要だ。現状で見れば、2025年はどちらも起きる可能性が高いとは言えない状況である。この点を踏まえると、個人消費の低迷が2025年に脱することは簡単ではない。

実質賃金の上昇率は1月分まで6か月連続でマイナスとなる可能性が高い

厚生労働省が1月9日に発表した11月分毎月勤労統計(速報)で、実質賃金は前年同月比-0.3%と4か月連続でマイナスとなった。現金給与総額は前年同月比+3.0%と10月の同+2.2%を大きく上回ったが、消費者物価(持ち家の帰属家賃を除く総合)の前年比が10月の+2.6%から+3.4%に高まったことで、実質賃金の下落が続いた。

基本給に対応する所定内賃金の上昇率は11月に前年同月比+2.7%と32年ぶりの高さとなった。サンプルバイアスが小さい共通事業所ベースでは+3.0%となった。連合によれば2024年春闘でのベースアップは+3.6%程度だったが、所定内賃金の上昇率がそれを下回るのは、中小、零細企業のベアはより低水準であるためだろう。

この点を踏まえると、春闘での賃上げ上振れ分は概ね賃金統計に反映されたと考えられる。つまり、この先賃金上昇率が高まる余地は小さいのではないか。

他方、11月のCPI総合は前年同月比+2.4%、コアCPIは同+2.7%である。持ち家の帰属家賃の上昇率は他の項目と比べて低めであるため、持ち家の帰属家賃を除く総合CPIは上振れることになる。

コアCPIは、政府の電気ガス料金補助金制度が一時停止した影響で、12月分と1月分は上振れ、前年比上昇率は3%台に乗せる可能性がある。そのため、実質賃金の上昇率は、1月分まで6か月連続でマイナスとなる可能性が高い。2月分から補助金制度が再開され、コアCPIは2%台後半、持ち家の帰属家賃を除く総合CPIは3%弱程度となり、実質賃金は前年比でゼロ近傍の状況が続くことになるだろう。

基本給に対応する所定内賃金の上昇率は11月に前年同月比+2.7%と32年ぶりの高さとなった。サンプルバイアスが小さい共通事業所ベースでは+3.0%となった。連合によれば2024年春闘でのベースアップは+3.6%程度だったが、所定内賃金の上昇率がそれを下回るのは、中小、零細企業のベアはより低水準であるためだろう。

この点を踏まえると、春闘での賃上げ上振れ分は概ね賃金統計に反映されたと考えられる。つまり、この先賃金上昇率が高まる余地は小さいのではないか。

他方、11月のCPI総合は前年同月比+2.4%、コアCPIは同+2.7%である。持ち家の帰属家賃の上昇率は他の項目と比べて低めであるため、持ち家の帰属家賃を除く総合CPIは上振れることになる。

コアCPIは、政府の電気ガス料金補助金制度が一時停止した影響で、12月分と1月分は上振れ、前年比上昇率は3%台に乗せる可能性がある。そのため、実質賃金の上昇率は、1月分まで6か月連続でマイナスとなる可能性が高い。2月分から補助金制度が再開され、コアCPIは2%台後半、持ち家の帰属家賃を除く総合CPIは3%弱程度となり、実質賃金は前年比でゼロ近傍の状況が続くことになるだろう。

図表 実質賃金の推移

2025年の春闘賃上げ率は2024年の水準を幾分下回るか

2025年に実質賃金が明確に上昇に転じ、個人消費の回復を支える情勢となるためには、春闘での賃上げ率が昨年の水準を大きく上回ることが必要だろう。しかし、その可能性は高くない。

連合は2025年春闘の賃上げ要求を「5%以上」とする方針を示している。これは2024年の要求と同水準であり、さらに高い賃上げを求める意欲は強くないのである。中小企業の労働組合に関しては「6%以上」の要求とし、格差是正に重点を移す戦略だ。これを受けて、2025年の春闘での賃上げ率は昨年の+5.1%(連合ベース、定期昇給分を含む)と同水準かそれを幾分下回るとの見通しが多くなっている。つまり、高い賃金上昇率は続くが、2024年のような加速感はなくなるのである。

連合は2025年春闘の賃上げ要求を「5%以上」とする方針を示している。これは2024年の要求と同水準であり、さらに高い賃上げを求める意欲は強くないのである。中小企業の労働組合に関しては「6%以上」の要求とし、格差是正に重点を移す戦略だ。これを受けて、2025年の春闘での賃上げ率は昨年の+5.1%(連合ベース、定期昇給分を含む)と同水準かそれを幾分下回るとの見通しが多くなっている。つまり、高い賃金上昇率は続くが、2024年のような加速感はなくなるのである。

円安一巡が実質賃金上昇と個人消費回復の鍵に

物価上昇に賃金上昇が追い付かず、実質賃金の水準は大きく下振れた状態が続いている点を踏まえると、労働者側の賃上げの姿勢はむしろ消極的であるようにも見える。その背景には、2024年に予想外の高い賃上げ率を獲得したことで、一定の達成感が生じていること、そして、トランプ政権誕生により2025年の経済環境には不確実性が高まっていることがあるだろう。

賃金上昇率がさらに高まらない場合に、実質賃金を上昇させ、個人消費の回復を促すためには、物価上昇率が低下していくことが必要となる。政府は、消費者物価上昇率は、2024年度の+2.5%から2025年度には+2.0%へと低下すると予想している。しかし、2025年の消費者物価上昇率はより上振れる可能性がある。物価上昇率の低下を阻んでいるのは、長期化する円安の影響だ。この点から、円安の流れに歯止めをかけ、緩やかな円高の状況を作り出すことが、2025年の実質賃金を明確に上昇させ、個人消費の回復を助けることにつながるだろう。

賃金上昇率がさらに高まらない場合に、実質賃金を上昇させ、個人消費の回復を促すためには、物価上昇率が低下していくことが必要となる。政府は、消費者物価上昇率は、2024年度の+2.5%から2025年度には+2.0%へと低下すると予想している。しかし、2025年の消費者物価上昇率はより上振れる可能性がある。物価上昇率の低下を阻んでいるのは、長期化する円安の影響だ。この点から、円安の流れに歯止めをかけ、緩やかな円高の状況を作り出すことが、2025年の実質賃金を明確に上昇させ、個人消費の回復を助けることにつながるだろう。

期待される日本銀行の金融政策正常化

日本銀行は、春闘での高い賃上げを理由の一つにして、昨年3月にマイナス金利政策の解除に踏み切った。足もとでは実質賃金の回復は遅れ、個人消費の低迷も続いている。こうした経済環境は、日本銀行の利上げを慎重にさせる要因だ。

しかし、実質賃金の上昇と個人消費の回復の鍵を握るのが円安修正であるならば、日本銀行にはそれに資する金融政策の正常化を着実に進めていくことを期待したい。

しかし、実質賃金の上昇と個人消費の回復の鍵を握るのが円安修正であるならば、日本銀行にはそれに資する金融政策の正常化を着実に進めていくことを期待したい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。