日本銀行の利上げに前向きとの見方が強まった

国内債券市場では、長期国債利回りの上昇(価格の下落)に歯止めがかからなくなっている。2月18日の10年国債利回りは1.4%台に乗せ、2010年4月以来14年10か月ぶりの水準にまで達した。1.5%の水準も視野に入ってきた。

長期国債利回りの上昇は、日本銀行が長期国債利回りをコントロールするイールドカーブ・コントロール(YCC)の見直しを進め、さらに米国で急速な利上げが始まって米国の長期国債利回りが急速に上昇を始めた2022年以降、トレンドとして続いてきた。

最近になって上昇傾向が特に顕著になったのは、2024年10月以降のことだ。2024年10月初めに日本の10年国債利回りは0.8%台だったが、年末には1.1%台まで上昇した。この間の利回り上昇は、主に、米国の長期国債利回りの上昇の影響によるものだった。

トランプ氏が大統領選挙で勝利するとの期待が高まると、財政赤字拡大や追加関税による米国物価高への懸念から、米国の長期国債利回りは大きく上昇し、日本の長期国債利回りもそれに引っ張られた。

しかし、年明け後の1月下旬以降は状況がそれまでと異なった。米国の長期国債利回りは1月半ばから低下傾向に転じたが、そうしたなかで日本の長期国債利回りは、逆に1月下旬から上昇傾向を強めたのである。そのきっかけとなったのは、1月24日の日本銀行の追加利上げ策だったと考えられる。

1月23・24日の金融政策決定会合が近づいてくると、日本銀行の総裁、副総裁が、「(次回1月会合で)利上げを行うかどうか議論し、判断する」と揃って発言し、唐突に金融市場に利上げを織り込ませたのである。このことが、日本銀行が追加利上げにかなり前向き、との見方を市場に一気に広めるきっかけになったと考えられる。

長期国債利回りの上昇は、日本銀行が長期国債利回りをコントロールするイールドカーブ・コントロール(YCC)の見直しを進め、さらに米国で急速な利上げが始まって米国の長期国債利回りが急速に上昇を始めた2022年以降、トレンドとして続いてきた。

最近になって上昇傾向が特に顕著になったのは、2024年10月以降のことだ。2024年10月初めに日本の10年国債利回りは0.8%台だったが、年末には1.1%台まで上昇した。この間の利回り上昇は、主に、米国の長期国債利回りの上昇の影響によるものだった。

トランプ氏が大統領選挙で勝利するとの期待が高まると、財政赤字拡大や追加関税による米国物価高への懸念から、米国の長期国債利回りは大きく上昇し、日本の長期国債利回りもそれに引っ張られた。

しかし、年明け後の1月下旬以降は状況がそれまでと異なった。米国の長期国債利回りは1月半ばから低下傾向に転じたが、そうしたなかで日本の長期国債利回りは、逆に1月下旬から上昇傾向を強めたのである。そのきっかけとなったのは、1月24日の日本銀行の追加利上げ策だったと考えられる。

1月23・24日の金融政策決定会合が近づいてくると、日本銀行の総裁、副総裁が、「(次回1月会合で)利上げを行うかどうか議論し、判断する」と揃って発言し、唐突に金融市場に利上げを織り込ませたのである。このことが、日本銀行が追加利上げにかなり前向き、との見方を市場に一気に広めるきっかけになったと考えられる。

政策金利を1%辺りまで引き上げた後に様子見に

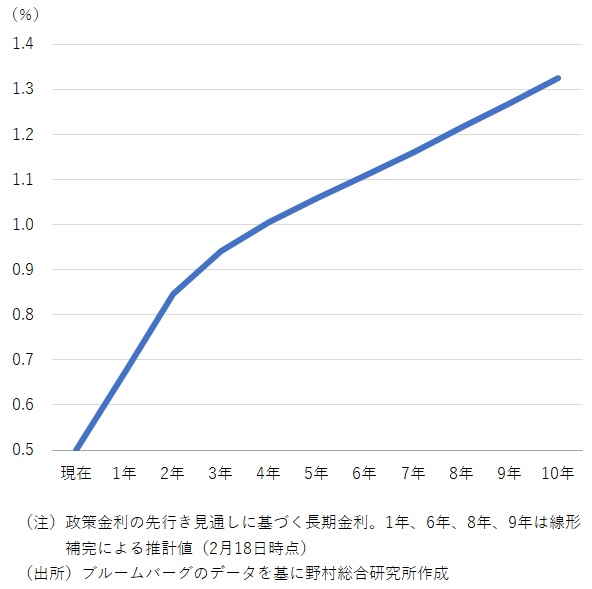

金融市場での政策金利の先行きの見通しに基づいて計算されるスワップレート、円OISスワップレートを見ると、2月18時点で10年利回りは1.3%台と、現物の国債利回りに近い水準となっている(図表)。長期の利回りは、短期の政策金利の見通しの平均値で決まるが、円OISスワップレートには、政策金利が来年1%まで引き上げられるとの期待が織り込まれているように見える。

しかし、5年の利回りまでは、ほぼ1%程度の政策金利の水準が維持されるとの見通しが反映されている。つまり、目先1年程度の間に日本銀行は政策金利を1%辺りまで引き上げた後、様子見に転じるとの見通しだ。

ただし、その後も政策金利は緩やかに引き上げられていき、現在から10年先までの政策金利の平均値は1.3%程度になるというのが、現在、円OIS市場に織り込まれている先行きの金利観だ。

しかし、5年の利回りまでは、ほぼ1%程度の政策金利の水準が維持されるとの見通しが反映されている。つまり、目先1年程度の間に日本銀行は政策金利を1%辺りまで引き上げた後、様子見に転じるとの見通しだ。

ただし、その後も政策金利は緩やかに引き上げられていき、現在から10年先までの政策金利の平均値は1.3%程度になるというのが、現在、円OIS市場に織り込まれている先行きの金利観だ。

図表 円OISスワップレート

「より速く」よりも「より高く」

このように、日本銀行の追加利上げ観測が強まっていると言っても、来年にかけて1%を大きく超える水準まで一気に政策金利が引き上げられるとの期待が高まっている訳ではない。

中長期的な政策金利の平均的な水準への目線が引き上げられていることこそが、足もとの長期国債利回り上昇の主な背景となっている。そのきっかけは、1月24日の日本銀行の追加利上げだったと考えられるが、目先の追加利上げが加速するというよりも、従来の予想よりも日本銀行が高い水準まで中長期的に政策金利を引き上げるという観測が強まることになった。つまり「より速く」よりも「より高く」、日本銀行が政策金利を引き上げるとの期待こそが、足もとの長期国債利回りの上昇をもたらしている。

中長期的な政策金利の平均的な水準への目線が引き上げられていることこそが、足もとの長期国債利回り上昇の主な背景となっている。そのきっかけは、1月24日の日本銀行の追加利上げだったと考えられるが、目先の追加利上げが加速するというよりも、従来の予想よりも日本銀行が高い水準まで中長期的に政策金利を引き上げるという観測が強まることになった。つまり「より速く」よりも「より高く」、日本銀行が政策金利を引き上げるとの期待こそが、足もとの長期国債利回りの上昇をもたらしている。

長期国債利回りの急速な上昇は行き過ぎか

当面の利上げペースは日本銀行の政策姿勢で決まる部分が大きいだろうが、中長期的に政策金利が平均的にどの水準に落ち着くか、いわゆる中立水準は、政策姿勢ではなく中長期的な経済、物価環境によって決まる。それはかなり不確実である。

足もとで、この政策金利の中立水準を決める経済、物価環境の見通しに修正を迫るような変化は生じていないように思われる。これらの点から、1月の決定会合以降の長期国債利回りの急速な上昇は行き過ぎている、と見ておきたい。

しかし、その流れがいつ変化するかを予測するのは難しい。足もとの長期国債利回り上昇は、投資家が円債投資のリスク回避傾向をにわかに強めた、という市場参加者の心理も反映しているとみられるためだ。

そうした中、国内債券市場が安定を取り戻すきっかけとなりうる要因として注目したいのが、トランプ政権の関税政策だ。それは、日本にとっては最も避けたい対米自動車輸出への関税である。実際その可能性が高まれば、日本経済に相応の打撃が生じるとの懸念から、先行きの政策金利の見通しが下方修正され、長期国債利回りの低下を促す可能性があるだろう。

その際に、先行きの経済への不安から国内株式が大きく下落すれば、リスク回避傾向により安全資産の国債が買い戻され、長期利回りの低下傾向がより増幅される可能性もあるだろう。

足もとで、この政策金利の中立水準を決める経済、物価環境の見通しに修正を迫るような変化は生じていないように思われる。これらの点から、1月の決定会合以降の長期国債利回りの急速な上昇は行き過ぎている、と見ておきたい。

しかし、その流れがいつ変化するかを予測するのは難しい。足もとの長期国債利回り上昇は、投資家が円債投資のリスク回避傾向をにわかに強めた、という市場参加者の心理も反映しているとみられるためだ。

そうした中、国内債券市場が安定を取り戻すきっかけとなりうる要因として注目したいのが、トランプ政権の関税政策だ。それは、日本にとっては最も避けたい対米自動車輸出への関税である。実際その可能性が高まれば、日本経済に相応の打撃が生じるとの懸念から、先行きの政策金利の見通しが下方修正され、長期国債利回りの低下を促す可能性があるだろう。

その際に、先行きの経済への不安から国内株式が大きく下落すれば、リスク回避傾向により安全資産の国債が買い戻され、長期利回りの低下傾向がより増幅される可能性もあるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。