7日の米国株は乱高下:トランプ大統領は中国への関税率引き上げを示唆

4月7日の米国市場では、ダウ平均株価は乱高下した。一時は1,700ドルもの下落を見せたが、終値では350ドル近くの下落となり、先週末と比べて下落幅は縮小し、株式市場は幾分安定を取り戻した。

また金融市場のリスク回避傾向がやや緩和されたことから、為替市場では米国市場の終値で1ドル148円程度まで円安が進んだ。米国株の下落幅縮小と円安の追い風を受けて、8日の日経平均株価は前場で一時2,000円超の大幅上昇となっている。

しかし金融市場を混乱させるトランプ関税の問題については、何ら好材料は出されておらず、株式市場の安定も大幅下落後の自律的な戻し、という一時的な側面が強いだろう。

トランプ大統領は7日、中国が4日に表明した34%の米国への報復関税を撤回するよう求めた。さらに、8日までに撤回しない場合には、中国に対する50%の追加関税を9日に発動すると表明した。また、中国との協議はすべて打ち切る意向も示した。その場合、中国への関税率は70%となる。そうなれば、世界経済に対する関税の悪影響への警戒感を、株式市場は再度強めることとなるだろう。

また金融市場のリスク回避傾向がやや緩和されたことから、為替市場では米国市場の終値で1ドル148円程度まで円安が進んだ。米国株の下落幅縮小と円安の追い風を受けて、8日の日経平均株価は前場で一時2,000円超の大幅上昇となっている。

しかし金融市場を混乱させるトランプ関税の問題については、何ら好材料は出されておらず、株式市場の安定も大幅下落後の自律的な戻し、という一時的な側面が強いだろう。

トランプ大統領は7日、中国が4日に表明した34%の米国への報復関税を撤回するよう求めた。さらに、8日までに撤回しない場合には、中国に対する50%の追加関税を9日に発動すると表明した。また、中国との協議はすべて打ち切る意向も示した。その場合、中国への関税率は70%となる。そうなれば、世界経済に対する関税の悪影響への警戒感を、株式市場は再度強めることとなるだろう。

世界恐慌は起きるか

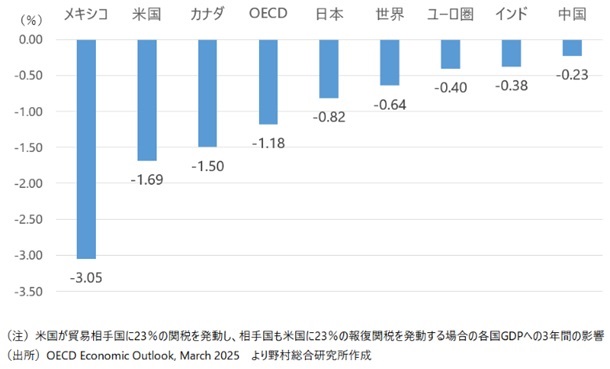

トランプ関税を引き金に、世界恐慌が起こるといった声も出ている。ただし、トランプ関税の直接的な影響だけでは、そこまで事態は悪化しないだろう。平均で23%程度と計算されるトランプ相互関税(メキシコ・カナダへの一律25%関税を含む)は、3年間の累積効果で世界のGDPを0.64%押し下げると試算される(図表)。世界経済にはかなり打撃が及ぶが、危機的な状況まで事態が悪化するとは言えない。

しかし、トランプ関税を引き金にして、2008年のリーマンショック(グローバル金融危機)のような経済危機・金融危機が引き起こされる可能性について、全く考えなくてよい訳ではない。そうした事態が生じるかどうかの鍵を握るのは、関税を仕掛けた米国の経済・金融動向だろう。相互関税によって米国の実質GDPは1.69%低下する計算だ。これは、米国が景気後退に陥るきっかけとなる可能性がある規模感だろう。

しかし、トランプ関税を引き金にして、2008年のリーマンショック(グローバル金融危機)のような経済危機・金融危機が引き起こされる可能性について、全く考えなくてよい訳ではない。そうした事態が生じるかどうかの鍵を握るのは、関税を仕掛けた米国の経済・金融動向だろう。相互関税によって米国の実質GDPは1.69%低下する計算だ。これは、米国が景気後退に陥るきっかけとなる可能性がある規模感だろう。

図表 平均23%の相互関税の各国GDPへの影響

米国の金融不均衡問題が噴き出すか:3つのリスク

米国経済が持続的な悪化となれば、それは2008年のリーマンショック以来のこととなる。リーマンショック後の長い低金利環境は、金融機関に過度なリスクテイクを生じさせ、金融面での不均衡、歪みを累積させてきた面があるのではないか。

そうした金融不均衡は、景気情勢が悪化する局面で調整されるものであるが、リーマンショック後はコロナショックによる一時的な影響を除いては、米国経済が明確に悪化することはなかった。20年近くにわたって、米国の金融情勢は景気悪化の洗礼を受けていない。いわば、その頑健性は試されてこなかったのである。

トランプ関税を引き金に米国経済が悪化すれば、金融面での歪みの調整が引き起こされ、それが世界規模で深刻な金融危機、そして経済危機に発展する可能性も出てくるだろう。リーマンショック後に米国で累積が続いた金融面で問題は主に3点ある。

第1に、中堅銀行が商業用不動産向け貸出を大幅に増加させてきたことだ。景気悪化を引き金に商業用不動産価格が下落すれば、中堅銀行に不良債権問題が生じる。中堅銀行は、信用力の低い企業への貸出、いわゆるレバレッジドローンも拡大させてきたが、そこにも焦げ付きが広がる可能性がある。

そうした金融不均衡は、景気情勢が悪化する局面で調整されるものであるが、リーマンショック後はコロナショックによる一時的な影響を除いては、米国経済が明確に悪化することはなかった。20年近くにわたって、米国の金融情勢は景気悪化の洗礼を受けていない。いわば、その頑健性は試されてこなかったのである。

トランプ関税を引き金に米国経済が悪化すれば、金融面での歪みの調整が引き起こされ、それが世界規模で深刻な金融危機、そして経済危機に発展する可能性も出てくるだろう。リーマンショック後に米国で累積が続いた金融面で問題は主に3点ある。

第1に、中堅銀行が商業用不動産向け貸出を大幅に増加させてきたことだ。景気悪化を引き金に商業用不動産価格が下落すれば、中堅銀行に不良債権問題が生じる。中堅銀行は、信用力の低い企業への貸出、いわゆるレバレッジドローンも拡大させてきたが、そこにも焦げ付きが広がる可能性がある。

ファンドの問題にも注目

第2は、オープン型ファンドの問題だ。低金利下で運用のパフォーマンスを上げるため、投資信託などのファンドは、リスク性の高い商品への投資を積極化させてきた。対象は、投機的格付けのハイイールド債、レバレッジドローンを証券化したローン担保証券(CLO)などだ。景気情勢が悪化すれば、中小企業の信用リスクが高まり、そうした商品の価格が大きく低下する。それを受けて、投資家がファンドから資金を引き上げる可能性が出てくる。その換金要請に応じるために、ファンドはすべての保有する金融商品を投げ売りして、現金化することを強いられる。その過程で、金融市場は動揺するだろう。

第3はプライベート・クレジット・ファンドだ。リーマンショックで大手金融機関の経営不安が広がったことから、その後、国際的な金融規制の動きが強まり、大手銀行は中小企業向けの貸出を大きく減らした。そうした中で、中小企業の資金ニーズに応じたのが、銀行以外の金融機関、ノンバンクである。プライベート・クレジット・ファンドは、投資家から集めた資金や銀行からの借り入れで信用力の低い中小企業向けに直接貸し出しを行ってきた。それは高利回り商品として、投資家の関心を高めたのである。

しかし、トランプ関税の影響で中小企業の経営状況が悪化し、破綻が広がると、ファンドの運用パフォーマンスは悪化し、投資家の資金が引き上げられ、中小企業向けの貸出資金も提供されにくくなる。それが中小企業の経営破綻をさらに増加させる可能性がある。与信管理が十分になされていない一部のプライベート・クレジット・ファンドでは、こうした問題が出てくる可能性があるだろう。

このように、リーマンショック後に米国で累積されてきた金融面での歪みが一気に表面化すれば、経済・金融面での混乱が増幅され、それが世界の経済・金融危機に発展する可能性が考えられる。この点から、トランプ関税が米国経済に与える影響を、関税の対象となった他国以上に注視しておく必要がある。

第3はプライベート・クレジット・ファンドだ。リーマンショックで大手金融機関の経営不安が広がったことから、その後、国際的な金融規制の動きが強まり、大手銀行は中小企業向けの貸出を大きく減らした。そうした中で、中小企業の資金ニーズに応じたのが、銀行以外の金融機関、ノンバンクである。プライベート・クレジット・ファンドは、投資家から集めた資金や銀行からの借り入れで信用力の低い中小企業向けに直接貸し出しを行ってきた。それは高利回り商品として、投資家の関心を高めたのである。

しかし、トランプ関税の影響で中小企業の経営状況が悪化し、破綻が広がると、ファンドの運用パフォーマンスは悪化し、投資家の資金が引き上げられ、中小企業向けの貸出資金も提供されにくくなる。それが中小企業の経営破綻をさらに増加させる可能性がある。与信管理が十分になされていない一部のプライベート・クレジット・ファンドでは、こうした問題が出てくる可能性があるだろう。

このように、リーマンショック後に米国で累積されてきた金融面での歪みが一気に表面化すれば、経済・金融面での混乱が増幅され、それが世界の経済・金融危機に発展する可能性が考えられる。この点から、トランプ関税が米国経済に与える影響を、関税の対象となった他国以上に注視しておく必要がある。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。