日本銀行の国債買い入れ減額方針:2026年4月以降について月間買い入れ額の下限目標は示されるか

日本銀行は昨年7月の金融政策決定会合で、長期国債買入れの減額計画を発表し、減額措置を開始した。買い入れの減額は保有国債残高の減少をもたらし、いわゆる量的引き締め(QT)の開始を意味した。当時、減額計画については以下のような説明がなされた。

1.2026年3月までの長期国債の買入れについて、月間の長期国債の買入れ予定額を、原則として毎四半期4,000億円程度ずつ減額し、2026年1~3月に3兆円程度とする(2024年7月実績は5.7兆円程度)

2.2025年6月の金融政策決定会合では、長期国債買入れの減額計画の中間評価を行う。中間評価では、今回の減額計画を維持することが基本となるが、国債市場の動向や機能度を点検したうえで、必要と判断すれば、適宜、計画に修正を加える。また、同時に、2026年4月以降の長期国債の買入れ方針について検討し、その結果を示すこととする。

1.2026年3月までの長期国債の買入れについて、月間の長期国債の買入れ予定額を、原則として毎四半期4,000億円程度ずつ減額し、2026年1~3月に3兆円程度とする(2024年7月実績は5.7兆円程度)

2.2025年6月の金融政策決定会合では、長期国債買入れの減額計画の中間評価を行う。中間評価では、今回の減額計画を維持することが基本となるが、国債市場の動向や機能度を点検したうえで、必要と判断すれば、適宜、計画に修正を加える。また、同時に、2026年4月以降の長期国債の買入れ方針について検討し、その結果を示すこととする。

2026年3月までの長期国債買入れの減額方針は維持される方向

この方針に従って、次回6月16、17日の会合では、昨年7月に決めた2026年1-3月までの国債買い入れ減額計画の中間評価と、2026年4月以降の買い入れ方針が議論され、その結果が示される。

5月に開催された「債券市場参加会合」の議事録を見ると、市場参加者からは、足もとでの超長期債のボラティリティ上昇を受けて、市場の流動性を悪化させている可能性がある現在の長期国債買い入れ減額を減速させるべき、との意見が出た。また、早期に市場機能の改善を図るために、長期国債買い入れ減額を加速させるべきとの逆の意見も出た。また、市場の予見性を維持する観点からも、長期国債買い入れ減額の現状ペースを維持すべき、との意見も出ている。

「中間評価では、今回の減額計画を維持することが基本」という昨年7月の日本銀行の方針や植田総裁の最近の発言を踏まえると、2026年1-3月までの国債買い入れ減額については、現在の方針が維持される可能性が高いだろう。

5月に開催された「債券市場参加会合」の議事録を見ると、市場参加者からは、足もとでの超長期債のボラティリティ上昇を受けて、市場の流動性を悪化させている可能性がある現在の長期国債買い入れ減額を減速させるべき、との意見が出た。また、早期に市場機能の改善を図るために、長期国債買い入れ減額を加速させるべきとの逆の意見も出た。また、市場の予見性を維持する観点からも、長期国債買い入れ減額の現状ペースを維持すべき、との意見も出ている。

「中間評価では、今回の減額計画を維持することが基本」という昨年7月の日本銀行の方針や植田総裁の最近の発言を踏まえると、2026年1-3月までの国債買い入れ減額については、現在の方針が維持される可能性が高いだろう。

月間買い入れ額の下限について市場参加者の意見は約1兆円~約3兆円

問題は、2026年4月以降の買い入れ方針である。植田総裁は方針について、2026年4月以降も従来通り、これまでと同様に予見可能性と柔軟性のバランスを取りつつ行うとしたうえで、債券市場参加者会合では、「国債買い入れ額を減らしていくことが適切という声が多く聞かれた」と説明した。他方で、具体的な減額ペースについてはさまざまな意見が見られたとしている。

「債券市場参加者会合」の議事録を見ると、市場参加者は、どの程度の水準で減額措置を停止するかについて多く意見を述べている。その水準は月間買い入れ額で1兆円程度、1~2兆円程度、1.5~2兆円程度、2兆円程度、3兆円程度と実にさまざまである。

市場参加者は、2026年4月以降の国債買い入れ額の減額ペースの増減以上に、どの水準で減額を停止するのかについて、より大きな関心を持っているように見える。日本銀行は、そうした市場のニーズに応えるような方針を示すことが求められるだろう。

「債券市場参加者会合」の議事録を見ると、市場参加者は、どの程度の水準で減額措置を停止するかについて多く意見を述べている。その水準は月間買い入れ額で1兆円程度、1~2兆円程度、1.5~2兆円程度、2兆円程度、3兆円程度と実にさまざまである。

市場参加者は、2026年4月以降の国債買い入れ額の減額ペースの増減以上に、どの水準で減額を停止するのかについて、より大きな関心を持っているように見える。日本銀行は、そうした市場のニーズに応えるような方針を示すことが求められるだろう。

国債買い入れ減額はスロースタート

昨年7月に日本銀行が長期国債の買い入れ減額を始める直前には、日本銀行の月間の国債買い入れ額は約6兆円と、月間の国債償還額と概ね一致していた。つまり、国債残高は概ね横ばいだった。

減額措置については、月間買い入れ額を約3兆円へと半減させることも当時予想されたが、実際には一気に買い入れ額を減らすのではなく、四半期ごとに4,000億円減額するというスロースタートを日本銀行は選択したのである。

異例の金融緩和の下、日本銀行による長期国債の大量買い入れと保有が長期間続いた後、買い入れ減額によって残高削減を始める際には、長期金利が上昇するなど金融市場が過剰に反応するリスクがあることを警戒したものとみられる。

その結果、昨年7月から今年4月までの保有国債残高の減少率は、年率換算で約3%にとどまった。2022年6月から保有国債の残高削減を始めた米連邦準備制度理事会(FRB)の1年目の保有国債残高の減少率は10.4%、2年目は13.7%、3年目には縮小し5.5%であった。これらと比べると、日本銀行はかなり慎重な減額措置を選択したのであり、スロースタートであった。

減額措置については、月間買い入れ額を約3兆円へと半減させることも当時予想されたが、実際には一気に買い入れ額を減らすのではなく、四半期ごとに4,000億円減額するというスロースタートを日本銀行は選択したのである。

異例の金融緩和の下、日本銀行による長期国債の大量買い入れと保有が長期間続いた後、買い入れ減額によって残高削減を始める際には、長期金利が上昇するなど金融市場が過剰に反応するリスクがあることを警戒したものとみられる。

その結果、昨年7月から今年4月までの保有国債残高の減少率は、年率換算で約3%にとどまった。2022年6月から保有国債の残高削減を始めた米連邦準備制度理事会(FRB)の1年目の保有国債残高の減少率は10.4%、2年目は13.7%、3年目には縮小し5.5%であった。これらと比べると、日本銀行はかなり慎重な減額措置を選択したのであり、スロースタートであった。

現状維持の下で買い入れ減額は加速的に高まっていく

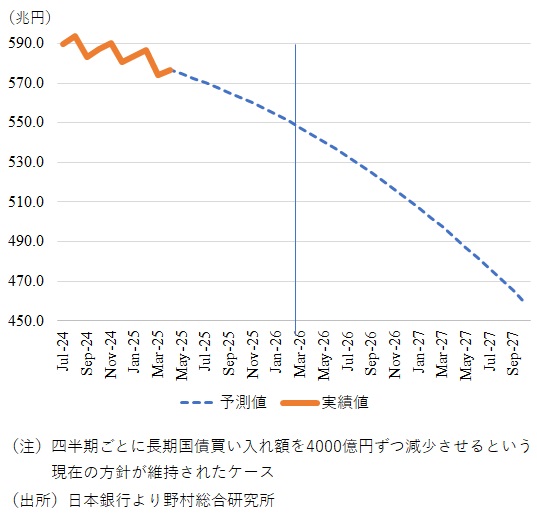

しかし、注意しなければならないのは、四半期ごとに4,000億円減額するという現状の方針の下では、月間買い入れ額は着実に減少を続け、その結果、国債保有残高は加速的に減少するという点だ(図表)。

2026年3月時点で、国債保有残高の減少率は年率換算で7.2%と推計できる。しかし、買い入れ減額を始めた2024年7月から現行方針期間の2026年3月までの1年8か月間と同じ期間、つまり2027年10月まで次の減額計画期間が続くとし、その間は四半期ごとに4,000億円減額するという現在の方針を続ける場合、2027年10月には、月間国債買い入れ額は0.6兆円まで減少し、国債保有残高の減少率は年率換算で15.3%まで高まる計算となる。

これは、FRBの2年目の保有国債残高の減少率13.7%も上回る、かなり速いペースでの減少であり、長期金利の上昇など国債市場を不安定化させるリスクがあるのではないか。

2026年3月時点で、国債保有残高の減少率は年率換算で7.2%と推計できる。しかし、買い入れ減額を始めた2024年7月から現行方針期間の2026年3月までの1年8か月間と同じ期間、つまり2027年10月まで次の減額計画期間が続くとし、その間は四半期ごとに4,000億円減額するという現在の方針を続ける場合、2027年10月には、月間国債買い入れ額は0.6兆円まで減少し、国債保有残高の減少率は年率換算で15.3%まで高まる計算となる。

これは、FRBの2年目の保有国債残高の減少率13.7%も上回る、かなり速いペースでの減少であり、長期金利の上昇など国債市場を不安定化させるリスクがあるのではないか。

図表 日本銀行の長期国債保有残高のシミュレーション

月間1~2兆円が長期国債買い入れ額の最終目標か

日本銀行の月間買い入れ額が1兆円程度であれば、国債保有残高の減少率は年率換算14%程度とFRB2年目の保有国債残高の減少率と概ね一致する。このあたりの水準が月間買い入れ額の下限と考えられるのではないか。

実際には、月間約1兆円から約2兆円の月間買い入れ額を下限とするような方針が次回決定会合では示される可能性を見ておきたい。

四半期ごとに4,000億円減額するという方針を続ける場合、月間買い入れ額が2兆円まで減少するのが2026年12月、1兆円まで減少するのが2027年7月となる計算だ。

以上の点を踏まえると、日本銀行が次回決定会合で示す方針について、以下の3つの可能性が考えられる。

第1に、四半期ごとに4,000億円減額するという現行の買い入れ方針を2026年4月以降も続けるが、そのもとで月間買い入れ額が2兆円まで減少すると見込まれる2026年12月、あるいは1兆円まで減少すると見込まれる2027年7月までの短期間の減額計画とし、それ以降については改めて方針を示す。

第2に、減額のペースを縮小させることで、次の減額計画期間の終わりである2027年10月までは月間買い入れ額が1兆円あるいは2兆円を下回らないように調整する。

第3に、減額のペースを縮小させ、さらに月間買い入れ額の下限の目標が約1兆円あるいは約2兆円であることを示したうえで、2026年4月以降の次の減額計画期間中に月間買い入れ額がその水準に達した時点で、買い入れ額の減額措置を停止する方針とする。

可能性としては第3の選択肢が有力であるように思われる。ところで、日本銀行がいずれ示さねばならない方針は、国債保有残高を最終的にどの水準まで削減するのか、という点である。それについては、今回の方針には含まれない可能性が高いが、それが示されない間は、将来の国債需給についての不確実性が市場に残り、潜在的にボラティリティを高めることになるだろう。

実際には、月間約1兆円から約2兆円の月間買い入れ額を下限とするような方針が次回決定会合では示される可能性を見ておきたい。

四半期ごとに4,000億円減額するという方針を続ける場合、月間買い入れ額が2兆円まで減少するのが2026年12月、1兆円まで減少するのが2027年7月となる計算だ。

以上の点を踏まえると、日本銀行が次回決定会合で示す方針について、以下の3つの可能性が考えられる。

第1に、四半期ごとに4,000億円減額するという現行の買い入れ方針を2026年4月以降も続けるが、そのもとで月間買い入れ額が2兆円まで減少すると見込まれる2026年12月、あるいは1兆円まで減少すると見込まれる2027年7月までの短期間の減額計画とし、それ以降については改めて方針を示す。

第2に、減額のペースを縮小させることで、次の減額計画期間の終わりである2027年10月までは月間買い入れ額が1兆円あるいは2兆円を下回らないように調整する。

第3に、減額のペースを縮小させ、さらに月間買い入れ額の下限の目標が約1兆円あるいは約2兆円であることを示したうえで、2026年4月以降の次の減額計画期間中に月間買い入れ額がその水準に達した時点で、買い入れ額の減額措置を停止する方針とする。

可能性としては第3の選択肢が有力であるように思われる。ところで、日本銀行がいずれ示さねばならない方針は、国債保有残高を最終的にどの水準まで削減するのか、という点である。それについては、今回の方針には含まれない可能性が高いが、それが示されない間は、将来の国債需給についての不確実性が市場に残り、潜在的にボラティリティを高めることになるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。