次回利上げは今年12月と予想

日本銀行は6月17日の金融政策決定会合で、政策金利を0.5%に据え置くことを決めた。前回会合後の記者会見で植田総裁は、2%に向けた基調的な物価上昇率の上昇傾向が、トランプ関税の影響で足踏みする可能性を指摘し、利上げを事実上一時停止する考えを示した。

トランプ関税が内外経済および物価動向に与える影響はまだ見極めることができないことから、今回の会合では政策金利を据え置くとの見方が大半だった。日本銀行は、トランプ関税による内外経済への影響に加えて、基調的な物価上昇率を大きく左右する国内賃金への影響も注視しており、その見極めにはなお時間がかかるだろう。

トランプ関税の経済、物価、賃金への悪影響が限定的であることが確認され、基調的な物価上昇率の上昇傾向が再開されると判断すれば、日本銀行は最短で今年9月の会合で政策金利を0.75%に引き上げる可能性があるだろう。しかし実際には、悪影響は一定程度生じる可能性が高いことから、日本銀行が政策金利を引き上げるのは、今年12月をメインシナリオとしたい。

トランプ関税が内外経済および物価動向に与える影響はまだ見極めることができないことから、今回の会合では政策金利を据え置くとの見方が大半だった。日本銀行は、トランプ関税による内外経済への影響に加えて、基調的な物価上昇率を大きく左右する国内賃金への影響も注視しており、その見極めにはなお時間がかかるだろう。

トランプ関税の経済、物価、賃金への悪影響が限定的であることが確認され、基調的な物価上昇率の上昇傾向が再開されると判断すれば、日本銀行は最短で今年9月の会合で政策金利を0.75%に引き上げる可能性があるだろう。しかし実際には、悪影響は一定程度生じる可能性が高いことから、日本銀行が政策金利を引き上げるのは、今年12月をメインシナリオとしたい。

国債市場の機能回復と国債市場の安定維持という相反する2つの目的

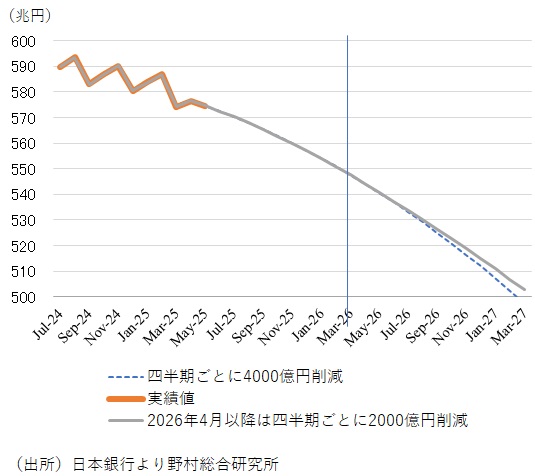

そうした中、金融市場の関心は、今回の会合で日本銀行が実施する2026年1-3月までの長期国債買い入れ減額計画の中間評価と、2026年4-6月以降の新たな減額計画に集中していた。毎四半期4,000億円程度ずつ減額するという現行の方針については、維持されることが決まった。他方、2026年4-6月以降については、減額のペースを毎四半期に2,000億円程度ずつへと半減させたうえで、減額の方針を維持することが決まった。

この決定は事前予想のコンセンサスに近いものであり、長期金利のボラティリティ上昇などを回避するため、日本銀行は敢えて市場の事前のコンセンサスに合わせた判断をした、との側面もあるだろう。

ただし、減額を維持する一方、減額のペースを鈍化させるという方針の大枠は、昨年7月に長期国債の買い入れ減額を決めた時点で既に想定されていたことだろう。

日本銀行は、国債市場の機能回復のため、そして事実上の財政ファイナンスのリスクを低減させる観点からも、長期国債の買い入れ減額をこの先長期間にわたって進める必要がある。

ただし、長らく日本銀行が長期国債を積極的に買い入れ、残高の半分以上を保有した、そうした特殊な市場環境の正常化を一気に進めると、長期・超長期金利が上昇するなど、市場を混乱させる恐れもある。日本銀行は、国債市場の機能回復と国債市場の安定維持という相反する2つの目的を同時に達成することが求められる。

この決定は事前予想のコンセンサスに近いものであり、長期金利のボラティリティ上昇などを回避するため、日本銀行は敢えて市場の事前のコンセンサスに合わせた判断をした、との側面もあるだろう。

ただし、減額を維持する一方、減額のペースを鈍化させるという方針の大枠は、昨年7月に長期国債の買い入れ減額を決めた時点で既に想定されていたことだろう。

日本銀行は、国債市場の機能回復のため、そして事実上の財政ファイナンスのリスクを低減させる観点からも、長期国債の買い入れ減額をこの先長期間にわたって進める必要がある。

ただし、長らく日本銀行が長期国債を積極的に買い入れ、残高の半分以上を保有した、そうした特殊な市場環境の正常化を一気に進めると、長期・超長期金利が上昇するなど、市場を混乱させる恐れもある。日本銀行は、国債市場の機能回復と国債市場の安定維持という相反する2つの目的を同時に達成することが求められる。

国債買い入れの減額ペースを緩やかにすることは当初から想定していた通り

そこで、長期国債買い入れ減額を実施するが、減額の拡大ペースを当初は小さく抑えることで、2つの目的を同時に達成することを目指した。それが、四半期ごとに4,000億円程度ずつ減額するという現行の方針である。そのもとでは、当初の国債買い入れの減額規模は、当初は小さく抑えられた。

その結果、昨年7月から今年5月までの国債保有残高の減少率は、年率換算で3.1%にとどまった。2022年6月から保有国債の残高削減を始めた米連邦準備制度理事会(FRB)の1年目の保有国債残高の減少率は10.4%、2年目は13.7%、3年目には縮小し5.5%であった。これらと比べると、日本銀行はかなり慎重な減額措置を選択したのであり、それはスロースタートと言える。

しかし時間の経過とともに、国債買い入れの減額規模は大きくなり、国債保有残高の削減ペースは加速度的に高まる。それは需給の悪化懸念から長期・超長期の金利上昇をもたらすリスクを高めかねない。

この点から、国債買い入れの減額ペースを緩やかにすることは、当初から想定していた通りであり、足もとで超長期の金利が上振れたことを受け対応、と言う訳ではないだろう。

足もとで超長期の金利の上振れは、財政悪化懸念、物価上昇懸念、ドル資産離れ懸念などを警戒した米国の超長期金利上昇の影響によるところが大きいと考えられ、日本銀行の今回の長期国債買い入れ減額には大きな影響を与えなかったのではないかと推察される。

その結果、昨年7月から今年5月までの国債保有残高の減少率は、年率換算で3.1%にとどまった。2022年6月から保有国債の残高削減を始めた米連邦準備制度理事会(FRB)の1年目の保有国債残高の減少率は10.4%、2年目は13.7%、3年目には縮小し5.5%であった。これらと比べると、日本銀行はかなり慎重な減額措置を選択したのであり、それはスロースタートと言える。

しかし時間の経過とともに、国債買い入れの減額規模は大きくなり、国債保有残高の削減ペースは加速度的に高まる。それは需給の悪化懸念から長期・超長期の金利上昇をもたらすリスクを高めかねない。

この点から、国債買い入れの減額ペースを緩やかにすることは、当初から想定していた通りであり、足もとで超長期の金利が上振れたことを受け対応、と言う訳ではないだろう。

足もとで超長期の金利の上振れは、財政悪化懸念、物価上昇懸念、ドル資産離れ懸念などを警戒した米国の超長期金利上昇の影響によるところが大きいと考えられ、日本銀行の今回の長期国債買い入れ減額には大きな影響を与えなかったのではないかと推察される。

月間の長期国債買い入れ額は2兆円程度で下げ止まるか

日本銀行の説明によると、現行方針の国債買い入れ減額が行われる2026年1-3月時点で、月間の長期国債の買い入れ額は2.7兆円程度、新たな減額方針のもとでの2027年1-3月時点の月間の長期国債の買い入れ額は2.1兆円程度(筆者試算では2.4兆円程度)となる。また、2027年3月時点で国債買い入れ減額前の2024年6月と比べて、日本銀行が保有する長期国債は16~17%減少するとしている(筆者試算では14%程度の減少)。それ以降の国債買い入れ計画については、来年6月の決定会合での中間評価時に検討・公表を行うことになる。

新たに示された長期国債の買い入れ減額計画の終了時の2027年1-3月には、月間の長期国債の買い入れ額は2兆円近くまで低下する。恐らく次回の中間評価においては、日本銀行は長期国債の買い入れ減額をどの水準で終了するかについて、説明するのではないか。

現状では、月間の長期国債の買い入れ額は2兆円程度で下げ止まる、つまり当面の下限になるとみておきたい。長期国債の買い入れ減額を月間2兆円までの低下で止め、その水準を維持する際には、日本銀行が保有する国債の残高は、年率11%程度のペースで減少する計算となる。つまり、月間2兆円の長期国債の買い入れ額が維持されれば、その後9年程度で日本銀行が保有する長期国債は償還によりなくなることになる。

実際には、日本銀行は長期国債の保有を一定程度維持することから、月間2兆円の長期国債の買い入れ額をいずれは増額し、長期国債の保有残高を一定程度に維持する局面に入ることになるだろう。

新たに示された長期国債の買い入れ減額計画の終了時の2027年1-3月には、月間の長期国債の買い入れ額は2兆円近くまで低下する。恐らく次回の中間評価においては、日本銀行は長期国債の買い入れ減額をどの水準で終了するかについて、説明するのではないか。

現状では、月間の長期国債の買い入れ額は2兆円程度で下げ止まる、つまり当面の下限になるとみておきたい。長期国債の買い入れ減額を月間2兆円までの低下で止め、その水準を維持する際には、日本銀行が保有する国債の残高は、年率11%程度のペースで減少する計算となる。つまり、月間2兆円の長期国債の買い入れ額が維持されれば、その後9年程度で日本銀行が保有する長期国債は償還によりなくなることになる。

実際には、日本銀行は長期国債の保有を一定程度維持することから、月間2兆円の長期国債の買い入れ額をいずれは増額し、長期国債の保有残高を一定程度に維持する局面に入ることになるだろう。

図表 日本銀行の長期国債保有残高のシミュレーション

一連のガイダンスで先行きの国債需給についての市場の予見性を高める

5月に開かれた「債券市場参加者会合」の議事録を見ると、市場参加者は、どの程度の水準で減額措置を停止するかについて多く意見を述べている。その水準は月間買い入れ額で1兆円程度、1~2兆円程度、1.5~2兆円程度、2兆円程度、3兆円程度と実にさまざまであった。

市場参加者は、2026年4月以降の国債買い入れ額の減額ペースの増減以上に、どの水準で減額を停止するのかについて、より大きな関心を持っていたように見える。今回日本銀行は、月間の長期国債買い入れ額の下限の目途を明確には示さなかったが、2兆円に近い水準まで低下する時点に次の計画の終了時点を設定したことで、暗に2兆円が下限になることを示唆したとも言えるだろう。来年6月の中間評価の時点では、月間の長期国債買い入れ額の下限について、より明確な説明をするだろう。

そして、いずれかの時期には、長期国債の保有をどの水準まで削減するかについて、市場に示唆を与えることが求められる。こうした一連のガイダンスを通じて、日本銀行は、先行きの国債需給についての市場の予見性を高め、市場の安定を維持することを目指す。

市場参加者は、2026年4月以降の国債買い入れ額の減額ペースの増減以上に、どの水準で減額を停止するのかについて、より大きな関心を持っていたように見える。今回日本銀行は、月間の長期国債買い入れ額の下限の目途を明確には示さなかったが、2兆円に近い水準まで低下する時点に次の計画の終了時点を設定したことで、暗に2兆円が下限になることを示唆したとも言えるだろう。来年6月の中間評価の時点では、月間の長期国債買い入れ額の下限について、より明確な説明をするだろう。

そして、いずれかの時期には、長期国債の保有をどの水準まで削減するかについて、市場に示唆を与えることが求められる。こうした一連のガイダンスを通じて、日本銀行は、先行きの国債需給についての市場の予見性を高め、市場の安定を維持することを目指す。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。