2万円では食費にかかる1年間の消費税負担額を賄うにはやや足りない

自民党・公明党は、一人当たり一律2万円、子どもと住民税非課税世帯の大人に一人当たり2万円の上乗せ給付を行うことを参院選挙の公約に掲げた。この案については、バラマキ的であるとの批判があることに加え、実際に給付業務を行う自治体から、事務負担の大きさを懸念する声が高まっている。また、政府・自民党が4月に給付金を一度検討した上で実施を見送ったこととの整合性などについても、批判が出ている。

2万円という規模の根拠について、自民党の森山幹事長は、「家計調査をもとに計算すると食費にかかる1年間の消費税負担額が1人あたり2万円程度である」と説明している。この数字を検証してみよう。

2024年の家計調査によると、総世帯の平均食料支出額は月額で7万4, 187円となる。この中から、消費税の軽減税率の対象ではない酒類と外食を除くと5万8,201円(二人以上世帯の実績からの試算値)となる。それを年率換算すると69万8,408円となる。この支出にかかる軽減税率(8%)は5万5,873円だ。この数字を総世帯の平均世帯人員2.17で割ると2万5,748円となる。この計算に基づくと、一人当たり2万円の給付では、食費にかかる1年間の消費税負担額を賄うにはやや足りないことになる。

2万円という規模の根拠について、自民党の森山幹事長は、「家計調査をもとに計算すると食費にかかる1年間の消費税負担額が1人あたり2万円程度である」と説明している。この数字を検証してみよう。

2024年の家計調査によると、総世帯の平均食料支出額は月額で7万4, 187円となる。この中から、消費税の軽減税率の対象ではない酒類と外食を除くと5万8,201円(二人以上世帯の実績からの試算値)となる。それを年率換算すると69万8,408円となる。この支出にかかる軽減税率(8%)は5万5,873円だ。この数字を総世帯の平均世帯人員2.17で割ると2万5,748円となる。この計算に基づくと、一人当たり2万円の給付では、食費にかかる1年間の消費税負担額を賄うにはやや足りないことになる。

給付金は赤字国債を発行することなく税収の上振れ分で賄える範囲の規模

そもそも、食料品価格上昇による食料費の増加分を給付金で補う狙い、という説明であれば物価高対策として理解できるが、1年間の消費税負担額を補填するという説明は不明確ではないか。これは、食料品を中心とする軽減税率8%を1年間0%にするという立憲民主党案を意識した説明だろう。給付金はそれと同程度の家計負担の軽減策になるほか、消費減税よりも迅速に実施できることや、一度下げた税率を戻すことは政治的に難しく、恒久減税化するなかで社会保障の基礎的財源である消費税の税収を大きく損ねてしまうことなどの問題が生じないことから、より優れた政策であると政府は説明している。

与党案の給付金総額は筆者試算で3.3兆円であるが、これは、食費にかかる1年間の消費税負担額から積算したものというよりも、赤字国債を発行することなく昨年度の税収の上振れ分で賄える範囲内で物価高対策を行うという方針を起点に計算されたものだろう。実際、昨年度の税収の上振れ額(当初見通しー実績)は3兆円を大きく超えるのだろう。1年間の消費税負担額に基づいているというのは、後付けの説明に思える。

与党案の給付金総額は筆者試算で3.3兆円であるが、これは、食費にかかる1年間の消費税負担額から積算したものというよりも、赤字国債を発行することなく昨年度の税収の上振れ分で賄える範囲内で物価高対策を行うという方針を起点に計算されたものだろう。実際、昨年度の税収の上振れ額(当初見通しー実績)は3兆円を大きく超えるのだろう。1年間の消費税負担額に基づいているというのは、後付けの説明に思える。

低所得者に絞った支援策とすべき

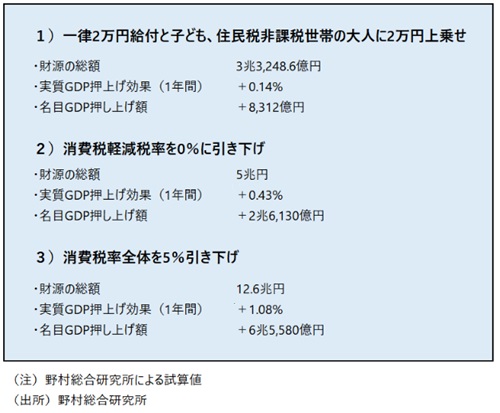

経済効果(1年間の実質GDP押し上げ効果)を試算すると、給付金よりも消費減税の方が大きくなるが、それゆえに給付金よりも消費減税の方が物価高対策として望ましいとは言えない(図表)。そもそも、現在必要とされる物価高対策とは、景気浮揚を目指した景気対策ではなく、物価高で生活が圧迫された生活弱者を支援する社会政策であるからだ。

さらに消費減税は、当初、時限措置として始めても、結局は恒久措置となってしまい、将来にわたって税収基盤を損ね、財政環境を悪化させてしまう。また、将来負担の増加が中長期的な成長期待を低下させ、企業の国内投資を慎重にさせることで経済の潜在力を低下させてしまう。さらに、いずれ財政危機を引き起こす恐れがある、など様々な問題がある。それらは短期的な経済効果には見合わない大きなコストである。

この点から、物価高対策としては消費減税よりも財政負担などのコストが限定的な給付金の方が妥当だろう。ただし、与党案は一律2万円の給付が実施される点に問題がある。生活弱者の支援策であれば、一律の給付とせずに、住民税非課税世帯を対象にするなど、低所得者に絞った支援策とすべきだ。一律給付では生活に余裕がある高額所得者にも給付を行うことになってしまう。

そうした施策は、国民から幅広く税金で集めたお金を国民に幅広く配るという付加価値の低い政策となってしまい、「バラマキ的」と批判されても仕方ないのではないか。

さらに消費減税は、当初、時限措置として始めても、結局は恒久措置となってしまい、将来にわたって税収基盤を損ね、財政環境を悪化させてしまう。また、将来負担の増加が中長期的な成長期待を低下させ、企業の国内投資を慎重にさせることで経済の潜在力を低下させてしまう。さらに、いずれ財政危機を引き起こす恐れがある、など様々な問題がある。それらは短期的な経済効果には見合わない大きなコストである。

この点から、物価高対策としては消費減税よりも財政負担などのコストが限定的な給付金の方が妥当だろう。ただし、与党案は一律2万円の給付が実施される点に問題がある。生活弱者の支援策であれば、一律の給付とせずに、住民税非課税世帯を対象にするなど、低所得者に絞った支援策とすべきだ。一律給付では生活に余裕がある高額所得者にも給付を行うことになってしまう。

そうした施策は、国民から幅広く税金で集めたお金を国民に幅広く配るという付加価値の低い政策となってしまい、「バラマキ的」と批判されても仕方ないのではないか。

(図表)物価高対策の経済効果比較

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。