ブラジルへの新相互関税率50%はサプライズ

トランプ米政権は米国時間9日に、8か国に対して新たな相互関税率を通告した。対象国は7日発表分の14か国と合わせて22か国となった。

税率が4月発表時点よりも上がったのは、ブラジル、フィリピン、ブルネイの3か国であり、それ以外の国では関税率は同水準か、あるいは引き下げられた。7日発表分では、日本とマレーシアの関税率が引き上げられていた。

最もサプライズであったのは、ブラジルの関税率が当初の10%から50%へと引き上げられたことだ。ブラジルに対して米国は貿易黒字国であり、一律税率の10%が適用されていた。ブラジルのルラ政権とトランプ政権の政治的対立が関税率の大幅引き上げにつながったとみられる。トランプ氏は書簡で、ブラジル政府によるデジタル関連政策が米国企業を不当に攻撃しているとして、米通商代表部(USTR)に通商法301条に基づく調査を指示する方針も明らかにしている。

最も注目される欧州連合(EU)やインド、台湾については、まだ新関税率は発表されていない。これらの国々とはなお交渉が続いているためだ。

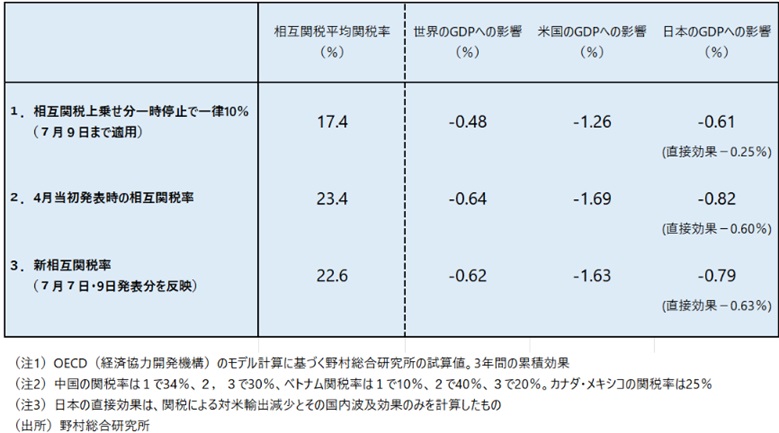

7日と9日発表された22か国の新相互関税率を反映させると、米国の相互関税の平均関税率は22.6%となり、4月発表時の23.4%をわずかに下回る。新相互関税率のもとで世界の実質GDPは0.62%押し下げられる計算だ。

税率が4月発表時点よりも上がったのは、ブラジル、フィリピン、ブルネイの3か国であり、それ以外の国では関税率は同水準か、あるいは引き下げられた。7日発表分では、日本とマレーシアの関税率が引き上げられていた。

最もサプライズであったのは、ブラジルの関税率が当初の10%から50%へと引き上げられたことだ。ブラジルに対して米国は貿易黒字国であり、一律税率の10%が適用されていた。ブラジルのルラ政権とトランプ政権の政治的対立が関税率の大幅引き上げにつながったとみられる。トランプ氏は書簡で、ブラジル政府によるデジタル関連政策が米国企業を不当に攻撃しているとして、米通商代表部(USTR)に通商法301条に基づく調査を指示する方針も明らかにしている。

最も注目される欧州連合(EU)やインド、台湾については、まだ新関税率は発表されていない。これらの国々とはなお交渉が続いているためだ。

7日と9日発表された22か国の新相互関税率を反映させると、米国の相互関税の平均関税率は22.6%となり、4月発表時の23.4%をわずかに下回る。新相互関税率のもとで世界の実質GDPは0.62%押し下げられる計算だ。

図表 相互関税の経済効果試算

関税全体の日本のGDPへの直接的な影響は-0.85%、海外要因を加えると-1.01%

関税全体の日本のGDPへの直接的な影響は-0.85%、25%の新相互関税率が日本のGDPに直接与える影響は-0.63%と試算される。

他方、新相互関税が他国を通じて日本に与える冠絶的な影響、いわゆる海外要因も反映した影響は-0.79%(図表)である。両者の差である-0.16%が、新相互関税率の日本のGDPへの影響のうち海外要因と考えられる。

25%の新相互関税率が日本のGDPに直接与える影響の-0.63%、海外要因の-0.16%に、相互関税以外の分野別関税の影響である-0.22%を加えた-1.01%が、追加関税全体の日本のGDPに与える影響と現時点では試算できる。

他方、新相互関税が他国を通じて日本に与える冠絶的な影響、いわゆる海外要因も反映した影響は-0.79%(図表)である。両者の差である-0.16%が、新相互関税率の日本のGDPへの影響のうち海外要因と考えられる。

25%の新相互関税率が日本のGDPに直接与える影響の-0.63%、海外要因の-0.16%に、相互関税以外の分野別関税の影響である-0.22%を加えた-1.01%が、追加関税全体の日本のGDPに与える影響と現時点では試算できる。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。