日本国債格下げと長期利回り上昇の悪循環も

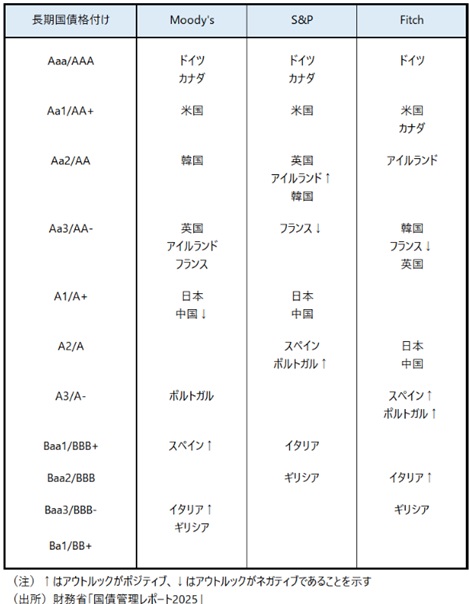

30年近く前の1998年11月17日に、Moody’s社が日本国債の格付けを最上位のAaaからAa1 に引き下げたのが、一連の格下げの始まりとなった。その動きにS&P社、Fitch社も続き、現在までMoody’s社とS&P社は合計で4ノッチ、Fitch社は合計で5ノッチ、日本国債の格付けを引き下げている。10年前の2015年9月16日にS&P社がAA-からA+に引き下げたのが最後の格下げだ。

ただし、その後の10年間にも、日本の財政環境は悪化を続けている。日本の政府債務のGDP比率は国際通貨基金(IMF)による最新4月の予測で2025年に234.9%と、先進国平均の110.1%の2倍以上に達している。資産を控除した純負債で見ても、134.2%と先進国平均の81.2%を上回り突出して高い。

参院選後に積極財政路線が強まる場合、特に消費税減税が決まれば、日本国債の格下げの動きが10年ぶりに再開される可能性が出てくるのではないか。投機的格付けであるS&P社のBB格、Moody’s社のBa格までにはなお距離があるが、ともにあと3ノッチの格下げで投資適格最低ゾーンのBBB格に入っていく。

それが見えてくれば、日本国債の国際的な信用力は低下し、長期国債利回りの上昇がより顕著となる可能性がある。それは、利払い費の増加を通じて財政環境を一段と悪化させる形で、格下げと国債利回り上昇の悪循環を生じさせる可能性もあるだろう。

長期国債利回りの上昇や金融市場の混乱を招き、消費税減税の景気浮揚効果を相殺してしまう可能性も考えられる。

ただし、その後の10年間にも、日本の財政環境は悪化を続けている。日本の政府債務のGDP比率は国際通貨基金(IMF)による最新4月の予測で2025年に234.9%と、先進国平均の110.1%の2倍以上に達している。資産を控除した純負債で見ても、134.2%と先進国平均の81.2%を上回り突出して高い。

参院選後に積極財政路線が強まる場合、特に消費税減税が決まれば、日本国債の格下げの動きが10年ぶりに再開される可能性が出てくるのではないか。投機的格付けであるS&P社のBB格、Moody’s社のBa格までにはなお距離があるが、ともにあと3ノッチの格下げで投資適格最低ゾーンのBBB格に入っていく。

それが見えてくれば、日本国債の国際的な信用力は低下し、長期国債利回りの上昇がより顕著となる可能性がある。それは、利払い費の増加を通じて財政環境を一段と悪化させる形で、格下げと国債利回り上昇の悪循環を生じさせる可能性もあるだろう。

長期国債利回りの上昇や金融市場の混乱を招き、消費税減税の景気浮揚効果を相殺してしまう可能性も考えられる。

消費税減税がネガティブ・アルトルック、格下げのきっかけになるか

財政環境が突出して悪い日本国債の格付けが、投機的格付けにはなお距離がある今の水準で下げ止まっているのは、日本国債の9割以上が国内で消化されていることや対外純債務が最近まで世界一であったことが、国債のデフォルト(債務不履行)のリスクを抑えている、と格付機関に評価されている結果だろう。

しかし、参院選挙後に政府が恒久的な消費税減税を実施し、財政環境が一段と大きく悪化する場合には、主要格付機関が日本国債のアウトルックをネガティブにする、あるいは1ノッチの格下げを行う可能性が出てくるのではないか。

しかし、参院選挙後に政府が恒久的な消費税減税を実施し、財政環境が一段と大きく悪化する場合には、主要格付機関が日本国債のアウトルックをネガティブにする、あるいは1ノッチの格下げを行う可能性が出てくるのではないか。

日本銀行の金融政策正常化の評価も格付けに影響

野党は立憲民主党を除いて日本銀行の利上げには概して慎重な姿勢だ。それは利上げが景気に与える悪影響を懸念しているためだ。参院選で野党の政策への影響力が高まっても、日本銀行が追加利上げを行う姿勢は変わらないだろう。しかし、利上げのペースがより緩やかになる可能性はある。

格付機関が日本国債の格下げを検討するのは、選挙後に積極的で放漫な財政政策の傾向が強まることだけではない。それ以外に、財政の規律を維持し健全な財政政策を運営できる政治情勢か、将来的な財政環境の改善に資する安定した経済成長が持続する見通しであるか、金融政策の独立性と信認が維持されているか、なども重視されるだろう。

財政規律の低下を生じさせてきた可能性のある日本銀行の低金利政策、長期国債買い入れ策が修正され、正常化されていることは、日本国債の格付け維持にはプラスの要因となるだろう。

しかし、政策金利が引き続き低水準にあることや、日本銀行の保有する長期国債が依然として発行残高全体の50%を超えていることなどがマイナスに評価されれば、日本国債の格下げを回避させる要因とは必ずしもならない可能性がある。

格付機関が日本国債の格下げを検討するのは、選挙後に積極的で放漫な財政政策の傾向が強まることだけではない。それ以外に、財政の規律を維持し健全な財政政策を運営できる政治情勢か、将来的な財政環境の改善に資する安定した経済成長が持続する見通しであるか、金融政策の独立性と信認が維持されているか、なども重視されるだろう。

財政規律の低下を生じさせてきた可能性のある日本銀行の低金利政策、長期国債買い入れ策が修正され、正常化されていることは、日本国債の格付け維持にはプラスの要因となるだろう。

しかし、政策金利が引き続き低水準にあることや、日本銀行の保有する長期国債が依然として発行残高全体の50%を超えていることなどがマイナスに評価されれば、日本国債の格下げを回避させる要因とは必ずしもならない可能性がある。

図表 主要格付機関による長期国債の格付け比較

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。