10月初め以降、ドル円レートはほぼ一貫して円安方向で推移してきた。これは、高市首相が掲げる積極財政と金融緩和継続の姿勢が円安をもたらすという、「高市トレード」の一環である。そして11月12日の東京市場ではドル円レートが1ドル154円79銭まで進み、155円台が視野に入るなかで当局からの牽制、いわゆる口先介入が入った。

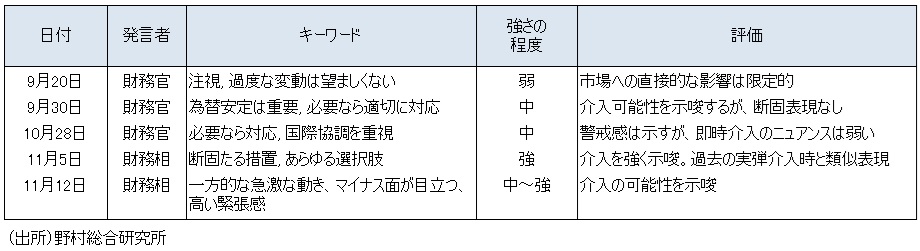

片山財務相は、為替動向について「一方的で急激な動きが見られる」と指摘し、「投機的な動向を含め、為替市場における過度な変動や無秩序な動きについて、高い緊張感を持って見極めている」との見解を示した。

これは、過去の当局者の発言を踏まえると、円安をけん制する中~強程度の口先介入と考えられる(図表)。「高い緊張感」などは強いトーンの発言であるが、為替介入前夜で用いられるような「断固たる措置」「あらゆる選択肢を排除しない」などの表現は入らなかった。通貨当局にとって155円は第1の防衛ラインであり、それを超えて160円に接近する中で、ドル売り円買い介入が行われるのではないか。

今回の片山財務相の発言の中で市場を驚かせたのは、為替市場で進んでいる円安は急激であるとし、経済への影響は「マイナス面が目立ってきていることは否定できない」という部分だ。これは今まで使われたことがない表現であり、これをどのように評価するか市場は戸惑っているだろう。この表現を意識して用いたのであれば、口先介入としては強いものであり、為替介入が近づいているとの解釈も成り立ちうる。ただし、片山財務相の個人の思いを表現しただけである可能性もあるだろう。

政府は現在、経済対策を検討している。12日夜に開かれた高市政権下で初めての経済財政諮問会議では、相応規模での経済対策を求める声も出た。それを受けて、海外市場では1ドル155円まで一段と円安が進んだ。

積極財政で財政環境が悪化するとの懸念は、財政と通貨の価値を下落させ、円安を後押しする。そうなれば、円安が物価高を助長し、国民生活を圧迫してしまう。物価高対策としての積極財政が、円安を通じて物価高対策の効果を削ぎ、結果として悪影響をもたらしてしまうリスクがあるということは、高市政権の積極財政政策が抱える大きな矛盾であり弱点だ。

日本銀行の利上げをけん制することも、同様に円安リスクを高め、物価高による経済への悪影響を強めてしまう。高市政権の積極財政、金融緩和継続姿勢がさらに円安を後押しする場合には、国民から批判も出てくることになるだろう。

この点から、今後の円安進行が、経済対策の規模を制約する要因となる可能性も考えておく必要があるだろう。

片山財務相は、為替動向について「一方的で急激な動きが見られる」と指摘し、「投機的な動向を含め、為替市場における過度な変動や無秩序な動きについて、高い緊張感を持って見極めている」との見解を示した。

これは、過去の当局者の発言を踏まえると、円安をけん制する中~強程度の口先介入と考えられる(図表)。「高い緊張感」などは強いトーンの発言であるが、為替介入前夜で用いられるような「断固たる措置」「あらゆる選択肢を排除しない」などの表現は入らなかった。通貨当局にとって155円は第1の防衛ラインであり、それを超えて160円に接近する中で、ドル売り円買い介入が行われるのではないか。

今回の片山財務相の発言の中で市場を驚かせたのは、為替市場で進んでいる円安は急激であるとし、経済への影響は「マイナス面が目立ってきていることは否定できない」という部分だ。これは今まで使われたことがない表現であり、これをどのように評価するか市場は戸惑っているだろう。この表現を意識して用いたのであれば、口先介入としては強いものであり、為替介入が近づいているとの解釈も成り立ちうる。ただし、片山財務相の個人の思いを表現しただけである可能性もあるだろう。

政府は現在、経済対策を検討している。12日夜に開かれた高市政権下で初めての経済財政諮問会議では、相応規模での経済対策を求める声も出た。それを受けて、海外市場では1ドル155円まで一段と円安が進んだ。

積極財政で財政環境が悪化するとの懸念は、財政と通貨の価値を下落させ、円安を後押しする。そうなれば、円安が物価高を助長し、国民生活を圧迫してしまう。物価高対策としての積極財政が、円安を通じて物価高対策の効果を削ぎ、結果として悪影響をもたらしてしまうリスクがあるということは、高市政権の積極財政政策が抱える大きな矛盾であり弱点だ。

日本銀行の利上げをけん制することも、同様に円安リスクを高め、物価高による経済への悪影響を強めてしまう。高市政権の積極財政、金融緩和継続姿勢がさらに円安を後押しする場合には、国民から批判も出てくることになるだろう。

この点から、今後の円安進行が、経済対策の規模を制約する要因となる可能性も考えておく必要があるだろう。

図表 通貨当局による為替市場への口先介入

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。