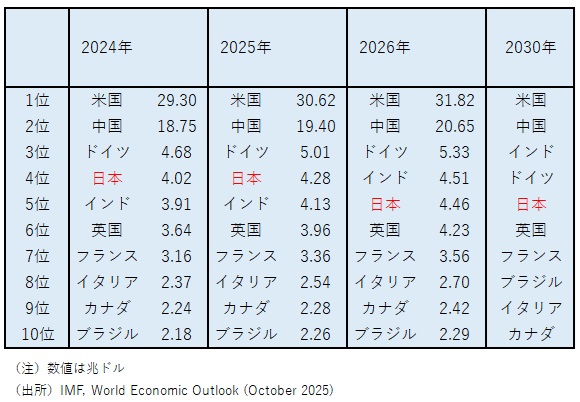

日本のGDPは世界第5位に後退へ

国際通貨基金(IMF)が今年10月に公表した「World Economic Outlook(世界経済見通し)」によると、ドル建てで見た日本の名目GDPは、2026年にインドに抜かれて世界第4位から第5位へと後退する見通しだ。2023年に日本の名目GDPはドイツに抜かれて、米国、中国、ドイツに次ぐ世界第4位に後退したが、それからわずか2年で再び順位を落とすことになる。

ちなみに、2030年のIMFの見通しでは、日本の名目GDPは第5位を維持するが、インドはドイツを抜き第3位へと浮上する見通しとなっている(図表1)。

ちなみに、2030年のIMFの見通しでは、日本の名目GDPは第5位を維持するが、インドはドイツを抜き第3位へと浮上する見通しとなっている(図表1)。

図表1 ドル建て名目GDPの国別順位

ランクダウンは円安の影響だけではない

ドル建てで見た日本の名目GDPが急速に順位を落としている背景には、円安の影響によるところがある。対ドルで円安が進めば、ドル建てで見た日本の名目GDPは縮小してしまう。

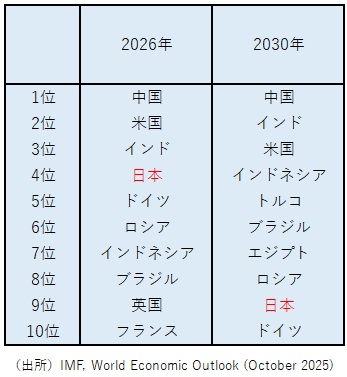

IMFは、ドル建ての名目GDP以外に、2国間の価格の差から計算する購買力平価ベースの各国GDPの値も公表している。購買力平価ベースのGDPでは、為替市場の短期的な変動が各国の経済規模の差に与える影響がある程度取り除かれる。

この購買力平価ベースのGDPの順位を見ると、2026年でも日本は4位を維持する見通しだ。ドイツよりも上位にある。他方、中国は米国を上回り世界第1位である。

ところが、2030年の購買力平価ベースの日本のGDPの順位は9位にまで大きく後退する。米国も中国、インドに次ぐ第3位にまで後退し、上位10か国のうち7か国は新興国が占める(図表2)。

IMFは、ドル建ての名目GDP以外に、2国間の価格の差から計算する購買力平価ベースの各国GDPの値も公表している。購買力平価ベースのGDPでは、為替市場の短期的な変動が各国の経済規模の差に与える影響がある程度取り除かれる。

この購買力平価ベースのGDPの順位を見ると、2026年でも日本は4位を維持する見通しだ。ドイツよりも上位にある。他方、中国は米国を上回り世界第1位である。

ところが、2030年の購買力平価ベースの日本のGDPの順位は9位にまで大きく後退する。米国も中国、インドに次ぐ第3位にまで後退し、上位10か国のうち7か国は新興国が占める(図表2)。

図表2 購買力平価ベースGDPの国別順位

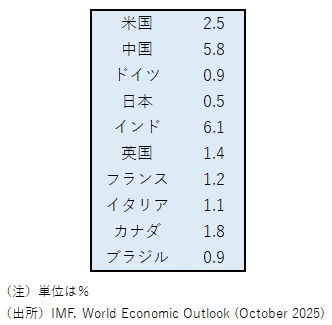

日本経済は低い潜在力が最大の問題

2024年時点でドル建て名目GDPの上位10か国について、過去10年間の年間実質GDP成長率の平均値を計算すると、日本は+0.5%で最低水準にある(図表3)。ドル建て名目GDPで見た順位は、短期的には為替レートの変動の影響を受けるが、日本が実質GDP成長率の低いトレンドを引き上げることができなければ、その順位が低下傾向を辿っていくことを回避することは難しい。

他方、国民一人当たりの経済的な幸福を考えれば、国の名目GDPの規模や順位ではなく、一人当たり名目GDPを重視すべき、との意見もある。しかし、日本の一人当たりのドル建て名目GDPの規模は、円安の影響もあるとはいえ、2025年時点で38位と低迷している。

他方、国民一人当たりの経済的な幸福を考えれば、国の名目GDPの規模や順位ではなく、一人当たり名目GDPを重視すべき、との意見もある。しかし、日本の一人当たりのドル建て名目GDPの規模は、円安の影響もあるとはいえ、2025年時点で38位と低迷している。

図表3 過去10年間の実質GDP成長率平均値

経済の潜在力を高めるサプライサイドの成長戦略が重要

また、国全体のGDPではなく、一人当たりGDPを重視して、人口減少を容認するような姿勢は、日本の一人当たりGDPのランキングを逆にさらに落としかねない。

企業は、先行き人口減少が加速する日本市場の将来の成長性に悲観的になり、国内での設備投資を抑制する。それは労働生産性上昇率の低下を招き、一人当たりGDPの向上の妨げになってしまうのである。

この点から、現政権はもっと少子化対策に力を入れ、それを成長戦略の一つに位置付けるべきだろう。それ以外にも、労働市場改革、東京一極集中の是正、外国人材の活用など、民間企業の成長期待を高めることで設備投資を引き出す、サプライサイドの成長戦略をしっかりと進めることが重要だ。

企業は、先行き人口減少が加速する日本市場の将来の成長性に悲観的になり、国内での設備投資を抑制する。それは労働生産性上昇率の低下を招き、一人当たりGDPの向上の妨げになってしまうのである。

この点から、現政権はもっと少子化対策に力を入れ、それを成長戦略の一つに位置付けるべきだろう。それ以外にも、労働市場改革、東京一極集中の是正、外国人材の活用など、民間企業の成長期待を高めることで設備投資を引き出す、サプライサイドの成長戦略をしっかりと進めることが重要だ。

積極財政政策は問題解決にならない

現政権は、政府が投資を拡大させることで、日本経済の成長力を高めることを目指している。政府の投資が必要な分野はあるだろうが、それを成長戦略の柱に据えるのはリスクが高いのではないか。

民間企業が将来の収益性を綿密に検討した上で行う投資と比較して、政府による投資は概して収益性が低く、民間経済への波及効果は今や大きくない。一方、そうした政策のもと、民間企業が政府に依存する傾向を強めれば、民間経済の活力はむしろ低下してしまうのではないか。

政府の投資拡大は需要を創出するものの、それは一過性のものに終わり、経済の効率性、生産性をむしろ損ねてしまう一方、政府債務のさらなる増加のみが残りやすい。

そしてこの政府債務の増加は、民間企業の将来の成長期待をさらに削いでしまう。国債は、政府が新たな需要をゼロから生み出すものではなく、将来にわたる国民の税収を担保にしてお金を借りる行為だ。いわば将来世代の需要を前借りするに過ぎない。国債が累積していけば、将来世代が自由に使うことができるお金は減り、民間需要拡大への期待は低下することから、企業は国内での設備投資を抑制するようになる。これは、日本経済の潜在力を低下させ、世界の中での日本経済の地位を一段と低下させてしまうのではないか。

この点を踏まえれば、国債増発を伴う積極財政は、日本経済の潜在力を回復させ、世界の中での日本経済のプレゼンス低下に歯止めをかけることにはならない。

また、積極財政政策による財政リスクの上昇は、円安を促し、ドル建て名目GDPで見た日本経済の世界の中での順位を一段と低下させてしまう。

中長期的に財政健全化を目指す姿勢が、企業の中長期の成長期待の低下を食い止め、世界の中での日本経済のプレゼンスの低下を食い止める、重要な成長戦略の一つとなるだろう。

民間企業が将来の収益性を綿密に検討した上で行う投資と比較して、政府による投資は概して収益性が低く、民間経済への波及効果は今や大きくない。一方、そうした政策のもと、民間企業が政府に依存する傾向を強めれば、民間経済の活力はむしろ低下してしまうのではないか。

政府の投資拡大は需要を創出するものの、それは一過性のものに終わり、経済の効率性、生産性をむしろ損ねてしまう一方、政府債務のさらなる増加のみが残りやすい。

そしてこの政府債務の増加は、民間企業の将来の成長期待をさらに削いでしまう。国債は、政府が新たな需要をゼロから生み出すものではなく、将来にわたる国民の税収を担保にしてお金を借りる行為だ。いわば将来世代の需要を前借りするに過ぎない。国債が累積していけば、将来世代が自由に使うことができるお金は減り、民間需要拡大への期待は低下することから、企業は国内での設備投資を抑制するようになる。これは、日本経済の潜在力を低下させ、世界の中での日本経済の地位を一段と低下させてしまうのではないか。

この点を踏まえれば、国債増発を伴う積極財政は、日本経済の潜在力を回復させ、世界の中での日本経済のプレゼンス低下に歯止めをかけることにはならない。

また、積極財政政策による財政リスクの上昇は、円安を促し、ドル建て名目GDPで見た日本経済の世界の中での順位を一段と低下させてしまう。

中長期的に財政健全化を目指す姿勢が、企業の中長期の成長期待の低下を食い止め、世界の中での日本経済のプレゼンスの低下を食い止める、重要な成長戦略の一つとなるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。