原油価格100ドルで国内ガソリン価格は235円まで上昇

3月9日の週明けの市場で、WTI原油先物価格は1バレル100ドルを超え、一時111ドル台まで上昇した。ホルムズ海峡の事実上の封鎖状態が続いていることに加え、イランがペルシャ湾内のタンカーを相次いで攻撃していることや、サウジなど湾岸諸国のエネルギー施設をドローンで攻撃していることなどから、中東地域の原油・LNGの供給に長期間支障が生じるとの懸念が高まっている。

また、ホルムズ海峡の事実上の封鎖状態が続けば、原油・LNGの貯蔵にも限界が生じることから、生産国が自ら生産を停止する動きが広がる可能性も懸念され始めた。

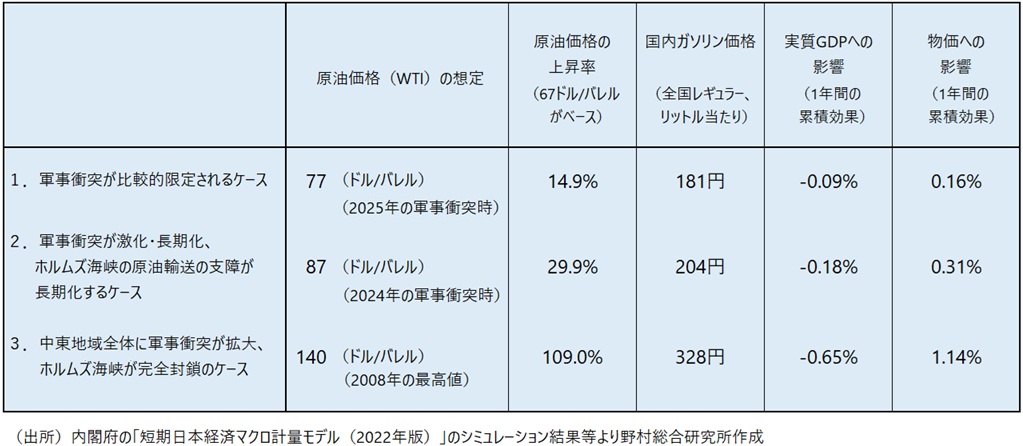

WTI原油先物価格は、筆者が想定した1バレル77ドルの楽観シナリオから1バレル87ドルという最も実現可能性が高いと考えるベースシナリオ(メインシナリオ)に移行し、さらに1バレル140ドルの悲観シナリオに近づいてきた(図表)。

仮にWTI原油先物価格が1バレル100ドルで推移する場合、国内ガソリン価格は、政府の対策が講じられない際には1か月程度で1リットル235円まで上昇し、実質GDPは1年間で0.30%低下し、物価は1年間で0.52%上昇する計算となる。

また、ホルムズ海峡の事実上の封鎖状態が続けば、原油・LNGの貯蔵にも限界が生じることから、生産国が自ら生産を停止する動きが広がる可能性も懸念され始めた。

WTI原油先物価格は、筆者が想定した1バレル77ドルの楽観シナリオから1バレル87ドルという最も実現可能性が高いと考えるベースシナリオ(メインシナリオ)に移行し、さらに1バレル140ドルの悲観シナリオに近づいてきた(図表)。

仮にWTI原油先物価格が1バレル100ドルで推移する場合、国内ガソリン価格は、政府の対策が講じられない際には1か月程度で1リットル235円まで上昇し、実質GDPは1年間で0.30%低下し、物価は1年間で0.52%上昇する計算となる。

図表 イラン情勢の緊迫化と原油価格上昇の日本経済への影響のシナリオ別試算

米国2月分雇用の予想外の悪化

こうした中東情勢の緊迫化、原油価格の上昇で不安定化する金融市場に新たに加わった懸念が、米労働省が6日に発表した2月分雇用統計での予想外の雇用の悪化だ。2月の非農業雇用者増加数は前月から9万2,000人減少した。事前予想は5~6万人の増加だった。

1月分の非農業雇用者数は当初、前月比13万人増(今回12万6,000人に下方修正)と予想を大幅に上回る増加となり、米国経済に対する楽観を強める一方、米連邦準備制度理事会(FRB)の利下げ観測を後退させた。

しかし、今回の2月分の雇用の大幅減少によって、米国の雇用情勢は弱いことが改めて確認された。FRBの利下げ観測も再び浮上している。

2月分の雇用の悪化にはイラン情勢の影響は未だ含まれていないが、それが生じる以前から米国の雇用情勢が弱いことが確認された。これに原油高の影響が加わることで、米国、そして日本を含む世界経済が先行き悪化するとの懸念が生じている。

1月分の非農業雇用者数は当初、前月比13万人増(今回12万6,000人に下方修正)と予想を大幅に上回る増加となり、米国経済に対する楽観を強める一方、米連邦準備制度理事会(FRB)の利下げ観測を後退させた。

しかし、今回の2月分の雇用の大幅減少によって、米国の雇用情勢は弱いことが改めて確認された。FRBの利下げ観測も再び浮上している。

2月分の雇用の悪化にはイラン情勢の影響は未だ含まれていないが、それが生じる以前から米国の雇用情勢が弱いことが確認された。これに原油高の影響が加わることで、米国、そして日本を含む世界経済が先行き悪化するとの懸念が生じている。

日本は原油高、円安、景気減速の三重苦に

原油価格の上昇と並行して、為替市場ではドル高円安が進んでいる。2月分の米国雇用の悪化を受けて、FRBの利下げ観測が再び浮上しても、ドル高の流れは続いている。

米国は原油と石油製品の純輸出国であり、原油価格上昇のメリットを相対的に受けやすい。それに加えて、ドル建てで取引される原油の価格が上昇すれば、ドルの需要が高まるとの観測からもドルが買われやすくなっている。

ちなみに、今まで、ドルの信認低下や価値下落への不安から買われてきた金は、イラン攻撃以降は下落している。通常、金はリスク回避の対象として買われやすいが、今回はドルの価格が上昇していることから、ドル不信で買われてきた金は逆に売られている。他方、原油価格と金価格が逆相関を示しており、リスク回避で買われる代表的な商品が、金から原油へと移った印象もある。

こうした中、日本は原油価格の上昇と円安の二重苦に直面している。イラン情勢を受けてドル高・円安がさらに進めば、円建ての輸入原油の価格はその分上昇し、国内物価高を助長しかねない。

足もとで、ドル円レートは1ドル158円台と、1ドル160円と考えられる政府の防衛ラインに近づいてきた。円安がさらに進めば、政府は為替市場での口先介入を強めるとともに、レートチェックや為替介入に踏み込む可能性も出てくるだろう。

さらに、2月分の米国雇用統計の悪化を受けて、国内の物価高と米国向け輸出減速がもたらす国内経済への悪影響も意識されてきた。日本は原油高、円安、景気減速の三重苦に直面し始めた。

米国は原油と石油製品の純輸出国であり、原油価格上昇のメリットを相対的に受けやすい。それに加えて、ドル建てで取引される原油の価格が上昇すれば、ドルの需要が高まるとの観測からもドルが買われやすくなっている。

ちなみに、今まで、ドルの信認低下や価値下落への不安から買われてきた金は、イラン攻撃以降は下落している。通常、金はリスク回避の対象として買われやすいが、今回はドルの価格が上昇していることから、ドル不信で買われてきた金は逆に売られている。他方、原油価格と金価格が逆相関を示しており、リスク回避で買われる代表的な商品が、金から原油へと移った印象もある。

こうした中、日本は原油価格の上昇と円安の二重苦に直面している。イラン情勢を受けてドル高・円安がさらに進めば、円建ての輸入原油の価格はその分上昇し、国内物価高を助長しかねない。

足もとで、ドル円レートは1ドル158円台と、1ドル160円と考えられる政府の防衛ラインに近づいてきた。円安がさらに進めば、政府は為替市場での口先介入を強めるとともに、レートチェックや為替介入に踏み込む可能性も出てくるだろう。

さらに、2月分の米国雇用統計の悪化を受けて、国内の物価高と米国向け輸出減速がもたらす国内経済への悪影響も意識されてきた。日本は原油高、円安、景気減速の三重苦に直面し始めた。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。