概要

モビリティの脱炭素化の手段には、電動化やバイオ由来燃料の活用が挙げられるが、電動化は高出力や長航続距離が求められるモビリティには適用が難しく、バイオ由来燃料は原料調達に制約があり、品質一貫性を保持しにくい等の課題がある。そのため、カーボンニュートラル実現に向けては合成燃料の普及が必要とされている。一方で、現時点では合成燃料プラントで製造された燃料価格は化石燃料やバイオ由来燃料よりもはるかに高い。本稿では、合成燃料の定義、魅力を整理した上で、合成燃料の価格が高くなる要因と今後必要な取り組みを提示する。

合成燃料の魅力は何か

国際エネルギー機関(IEA)の定義によれば、合成燃料はフィッシャー・トロプシュ合成(FT合成)※やメタノール合成などの化学変換プロセスを通じて、水素および炭素含有原料(CO₂やCOなど)から製造される液体または気体燃料」を指す。具体的には、気体燃料としてのeメタン、液体燃料としてのeメタノール、eディーゼル、eガソリン、eSAFなどが合成燃料に該当し、英語では"synthetic fuels"や"e-fuels"と呼ばれている。

モビリティの脱炭素化手段としては電動化、バイオ由来燃料活用、合成燃料活用が存在する。電動化はエネルギー密度・出力密度が小さく、高出力や長航続距離が求められるモビリティには適用できないという課題がある。また、バイオ由来燃料は合成燃料と同様に既存の内燃機関・燃料インフラにドロップインできるが、原料が食料や土地利用と競合する、原料生産量に依存して供給量が安定しない、バイオマス成分のばらつきにより品質一貫性を保持しにくいという課題がある。合成燃料は電動化のみでは対応困難な高出力・長航続距離用途に対応できると同時に、バイオ由来燃料の持続可能性課題を克服可能であり、カーボンニュートラル実現に向けた有望な手段といえる。

※フィッシャー・トロプシュ合成(FT合成)とは、一酸化炭素(CO)と水素(H2)の合成ガスを触媒反応させて液体炭化水素を合成する技術。

合成燃料はどのようなプロセスを経て製造されるか

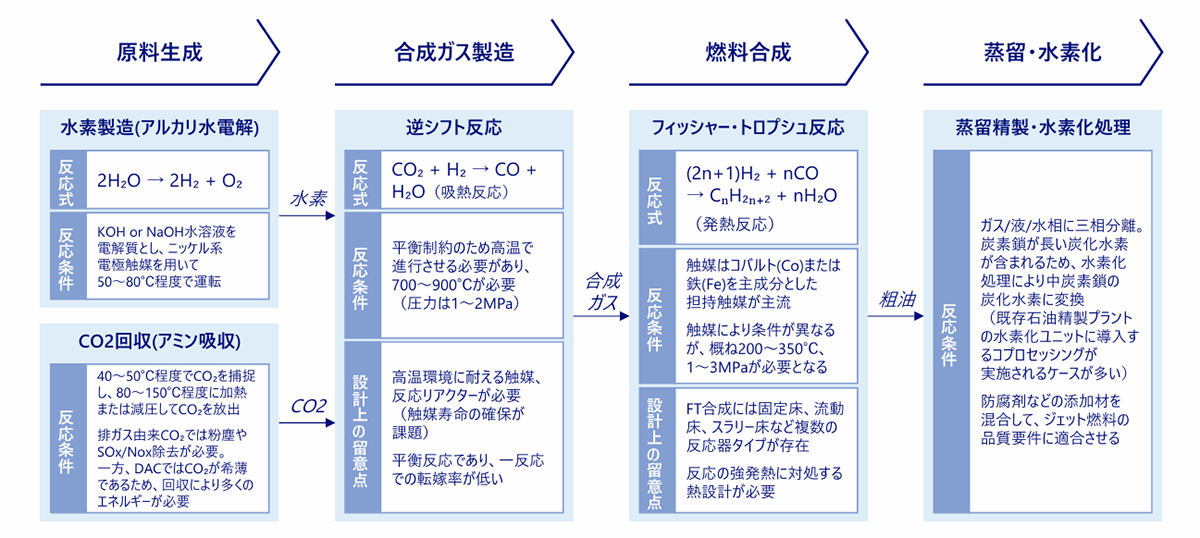

eガソリンやeSAFなどのフィッシャー・トロプシュ合成(FT合成)を経由する合成燃料は、①水素生成・CO₂調達、②合成ガス製造、③燃料合成、④蒸留・水素化の4ステップで製造される。一方、eメタノールやeメタンは合成ガスを経由せずに直接合成可能であるなど、合成燃料の中でも製造プロセスに違いがある。以下に、FT合成を経由する合成燃料の製造プロセスを示す。

- ①水素生成・CO₂調達:再生可能エネルギー由来の電力を用いて水を電気分解し、グリーン水素を生成する。また、セメント製造や廃棄物焼却施設などの大規模産業プロセスからの排ガス、あるいはダイレクトエアキャプチャー(DAC)技術を用いて大気中から直接回収することで、合成に必要なCO₂を回収する。水素やCO₂に含まれる硫黄化合物、酸素、水分は合成ガス・燃料合成用触媒の劣化や爆発・腐食の原因となるため除去される。

- ②合成ガス製造:調達した水素とCO₂を適切な比率で投入し、逆シフト反応によってCOとH₂の混合物である合成ガスを生成する。この逆シフト反応は、CO₂ + H₂ → CO + H₂Oという式で表される吸熱反応であり、圧力0.1~2MPa、温度700~900℃の条件下で行われる。生成ガス中のH₂:CO比が約2:1(モル比)になるように、投入するCO₂と水素の量、反応温度・圧力を調整する。

- ③燃料合成:フィッシャー・トロプシュ合成(FT合成)を用いて、鉄系やコバルト系の触媒の存在下で温度と圧力を調整しながら、液体燃料の元となる炭化水素を合成する。この反応は、(2n+1)H₂ + nCO → CₙH₂ₙ₊₂ + nH₂Oで表される発熱反応であり、圧力1~3MPa、温度200~350℃の条件下でおこなわれる。FT反応器には固定床やスラリー床が用いられ、発生する反応熱を効率的に除去するための設計が採用されている。

- ④蒸留・水素化:FT合成で得られた生成物は、蒸留によって留分ごとに分離される。中程度の分子鎖を持つ生成物が液体燃料に最適な原料となるため、短すぎる分子鎖(気体)はプロセス内で再利用され、長すぎる分子鎖(ワックス)は化学産業で利用されるか、燃料として利用するために水素化分解などの工程で分子鎖を短くする。最終的に、これら生成物を精製することで、eガソリン、eSAFなどの用途に応じた合成燃料が完成する。

図1 合成燃料の製造プロセス

出所:National Energy Technology Laboratory、インタビュー、各種公開情報よりNRI作成

合成燃料プラントの収益に影響を与える指標は何か

1プラントの売上高は合成燃料の生産量、プラント稼働率、販売価格で構成されており、製造コストは製造装置の設備投資(CAPEX)、再エネ調達コスト(OPEX)、運用・保守費用(OPEX)で構成されている。CAPEXとOPEXは事業戦略や財務状況に応じて業績向上や業務改善のために検討する項目である。CAPEXは、設備投資など資本的支出で資産として計上される一方で、OPEXは運営費用であり、費用として計上され、継続的に発生する項目である。

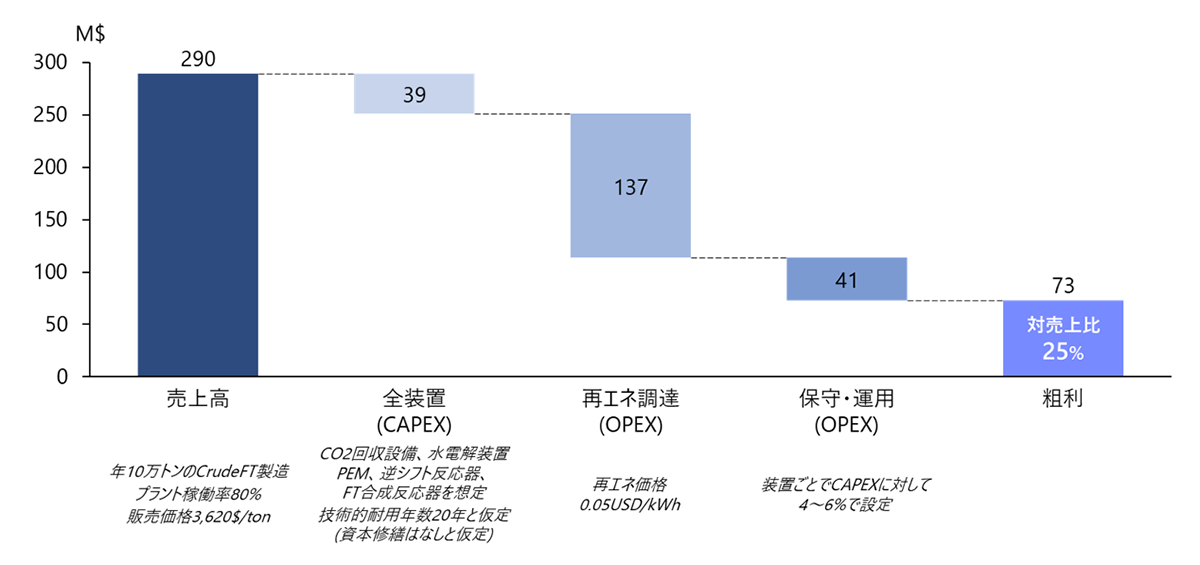

合成燃料の一種eSAFの製造プラントの売上高と粗利益の構成を図2に示す。化石由来のジェット燃料(JetA-1)のCAPEXは10~20$/トン、OPEXは30~50$/トンであるが、合成燃料のCAPEXやOPEXはそれと比較してはるかに高いことが知られている。再生可能エネルギーの調達コストを0.05 USD/kWh、CO2回収装置・水電解装置・逆シフト反応器・FT合成反応器の全CAPEXを39 $/年、電力費用を除く製造プロセスの全OPEXを41 $/年とすると、販売価格が3,620 $/粗油-tonで25%程の粗利益率になる。化石由来のジェット燃料は600~800 $/ton、バイオ由来SAFが1,700~2,500 $/tonであることを踏まえると、合成燃料プラントで収益性を保つための販売価格は非常に高値であることが分かる。尚、化石由来ジェット燃料、バイオ由来SAF、eSAFはLCA(ライフサイクルアセスメント)やGHG削減量が異なるため、単純な製造コスト試算だけでは正味の価格を評価できていないことを留意いただきたい。

図2 合成燃料(eSAF)プラントの売上高と粗利益の構成

出所:各種公開論文よりNRI試算

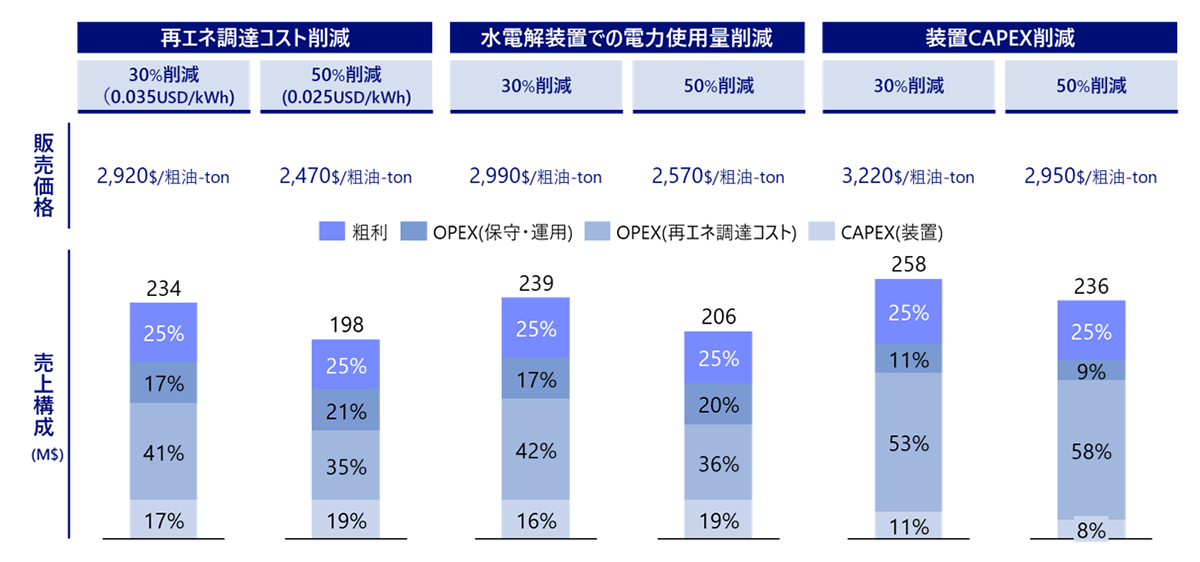

売上・利益を構成する指標の中で、再エネ調達コスト、製造装置の全CAPEX、製造プロセスの全OPEXが変化した際にどれほどの販売価格であれば粗利益率25%を達成できるかを試算した結果を図3に示す。再エネ調達コストが30%および50%減少した際には販売価格は2,920 $/粗油-ton、2,470 $/粗油-tonである必要がある。また、水電解装置での電力量が30%および50%減少した際には販売価格は2,990 $/粗油-ton、2,570 $/粗油-ton、製造プロセスの全CAPEXが30%および50%減少した際には販売価格は3,220 $/粗油-ton、2,950 $/粗油-tonである必要がある。再エネ調達コスト、水電解装置での電力削減、装置CAPEXのいずれかを改善しても、依然として販売価格は2,400 $/tonを越えるとみられ、再エネ調達コスト、CAPEX/OPEXの全面的な低減と共に、販売価格の向上が必要である。

図3 合成燃料プラントの粗利益率に対する感度分析結果

出所:NRI試算

合成燃料の経済性を成立させるために必要な取り組みは何か

合成燃料プラントの経済性を担保するためには、販売価格を高めると共に、再エネ調達コストの低減、装置CAPEX/OPEXの低減が必要となる。

脱炭素燃料の販売価格を高めるためには、環境意識が高く脱炭素燃料の需要が強いオフテイカーとの連携が極めて重要である。合成燃料はまだ公開市場で価格形成されておらず、製造企業とオフテイカーが個別に買取価格を協議したうえでオフテイク契約を結ぶケースが大半である。そのため、ESG目標達成やカーボンニュートラル実現の一環として、合成燃料を高値でも購入する意欲を持つ企業をオフテイカーに取り込むことで、製造者はより高い単価での契約締結が可能になる。加えて、長期のオフテイク契約があれば売上見通しが安定し、資金調達コストが低減して事業収益性が向上するという好循環が生まれる。現時点で主要な合成燃料製造企業の一つであるHIF Globalも、ポルシェAGやエネルギーインフラ投資会社EIGと戦略的パートナーシップを結び、資金調達やオフテイク契約に繋げている。合成燃料へのニーズが高い企業をオフテイカーとして確保することで、合成燃料事業の売上維持に繋がる。

再エネ調達コストの低減には、プラント立地が重要となる。合成燃料の製造コストに大きな影響を与える再生可能エネルギー価格は、地域によって大きく異なり、比較的安価な地域にプラントを建設する必要がある。例えば、オーストラリア、チリの太陽光発電はそれぞれ0.034 USD/kWh、0.036 USD/kWhであり比較的安価であることがIRENAレポートでも報告されている。さらに、EUでの再生可能エネルギーの定義を注視しておく必要がある。2022年のEUタクソノミー委任法で、天然ガスと原子力は一定の条件付きで過渡期の低炭素投資として認められた。この動きは「グリーン電力」をより安価に調達できることを意味し、合成燃料製造における電力コストの低減につながり、結果として合成燃料の競争力向上に寄与する可能性がある。

装置CAPEX/OPEXの低減には、次世代合成技術の開発が必要となる。水電解装置では現在はアルカリ水電解(AWE)やプロトン交換膜(PEM)水電解が主流であるが、アニオン交換膜(AEM)水電解や固体酸化物形電解セル(SOEC)等の次世代技術の開発が進められている。また、CO2回収装置においては化学吸着法が主流ではあるが、物理吸着法の研究開発が、合成ガス製造装置では逆シフト反応が主流ではあるが、CO2電解や共電解、Direct-FT合成の研究開発が進められている。仮に、次世代技術の確立に成功すれば、装置CAPEXや合成燃料で鍵となる再エネ使用量を低減することになり、プラントの経済性に大きな影響を与えることは間違いない。

総括

合成燃料はカーボンニュートラル実現に向けた有用な手段であるが、現時点では合成燃料プラントでは収益性が出にくく、その普及にはビジネス面と技術面の両方からのアプローチが不可欠である。ビジネス面では、環境意識が高く、脱炭素ソリューションを求める企業とのパートナリングが極めて重要となる。加えて、プラントの立地選定もコスト面においてビジネス戦略上、極めて重要な要素である。各地域の再生可能エネルギー価格だけでなく、政策や規制環境が有利な地域を選ぶことも、安定的な電力供給とコスト削減に繋がる。

一方で、技術面では、電解装置や合成装置のCAPEX/OPEX低減が喫緊の課題である。水電解装置、CO2回収装置、合成ガス製造装置、FT合成装置のそれぞれに次世代技術が存在しており、技術開発に成功することでコスト削減に繋がるだろう。

適切なパートナーシップ・プラント建設地を選択するビジネス戦略と次世代製造技術の革新が揃って初めて、合成燃料の未来が切り拓かれるだろう。

プロフィール

-

平林 遼太郎のポートレート 平林 遼太郎

グローバル製造業コンサルティング部

※組織名、職名は現在と異なる場合があります。