近年の国際的な技術展示会等における活況も一例に、製造業ではPhysical AI(フィジカルAI)やヒューマノイドの実用化への期待が熱を帯びている。一方で、製造現場では既存設備との整合性等が壁となり、導入は一筋縄ではない。製造業における設備・IT投資はいま、従来のDXから、AI・ロボットを前提とした次のフェーズへの重要な転換点にある。本稿では、欧米の先進プレイヤー動向を4つの類型で整理し、製造業が足元から取り組むべき活動の方向性を提示する。

生成AIの爆発的な普及以降、知的作業の変革が急速に進んでいる。足元では、物理空間(フィジカル空間)の情報を認識し、自律的な判断に基づいて現実世界に直接働きかけるAI技術、すなわちPhysical AI(フィジカルAI)の注目度が高まっており、このPhysical AIを搭載した汎用ヒト型ロボット(ヒューマノイド)等を通じた、工場や倉庫における物理的な作業工程、そしてサプライチェーン全体のオペレーションの変革への期待も高まっている。2026年初頭に開催されたCES(Consumer Electronics Show)においても、「ヒューマノイド実用化の幕開け」を予感させる活況を呈した。Teslaが披露した最新世代のOptimus(オプティマス)の指先の器用さをはじめ、実験室のデモンストレーションや技術のマーケティングツールから、産業利用が現実的な視野に入りつつあることが注目されている。

一方で、多くの製造業の現場において、この変革を一足飛びに実現しようとする試みは、物理的・心理的な高いハードルに直面している。最先端のロボティクス技術と、長年稼働し続けてきた既存設備との整合性をどう確保するか。また、AIの自律的な判断が操業停止リスクを招く可能性をどう管理するか。CESで描かれた輝かしい未来の一方で、現実の導入に向けては明確な解を持てないまま、PoCの繰り返しに留まるケースも少なくないと想定される。

しかし、製造業における設備・IT投資はいま、従来のDXによる見える化や部分効率化から、AI・ロボットを前提に企業活動自体を再設計する次のフェーズへの極めて重要な転換点にあることは間違いない。尚、AI・ロボティクス技術への投資は、中国企業の台頭も著しく、欧米企業としのぎを削り合っている状況にある。さらに経済安全保障の観点から、当面技術標準やサプライチェーンが米中を中心に二極化してくことも想定される。こうした中、日本の製造業にとっては欧米を中心としたエコシステムとの連携や、既存の産業基盤との融合がより現実的な重要課題になると考えられる。そのため本稿では、欧米の先進プレイヤーが仕掛ける新潮流から、製造現場に足元から求められる「次の一手」を整理する。また、後編ではこのような環境変化における日本の製造業にとっての新たな事業機会について整理する。

1.製造現場を取り巻く昨今の環境変化と影響

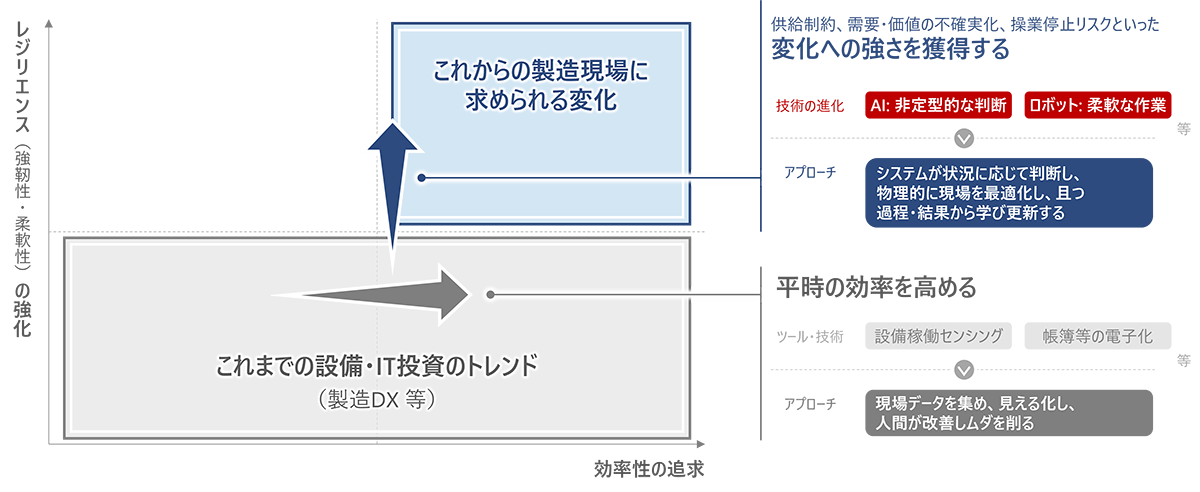

これまで製造現場で推進されたDXは、主に「現場のデータを収集・可視化し、ムダを削る」取り組みが中心であった。IoTセンサーによる設備稼働の監視、帳票のペーパーレス化、そしてデータ分析による歩留まり改善などは、コスト削減と品質安定化に大きく寄与してきた。これらは製造業不可欠な基盤であることに変わりはない。しかし、これら従来のDXは、あくまで「平時の効率」を極限まで高めるためのアプローチであり、「有事」への対応力強化には直結しにくいという課題が浮き彫りになりつつある。

現在の製造現場を取り巻く環境は、まさに「有事の常態化」にある。第一に、構造的な人手不足と熟練技能者の減少である。これまでの現場は、計画外のトラブルや欠員に対し、現場の人員が柔軟にカバーし、暗黙知に基づく改善を積み上げることで運用を維持してきた。しかし、その調整弁としての人的リソースが枯渇しつつある今、人手による改善の積み上げでは限界を迎えつつある。第二に、市場環境の不確実性である。多品種少量生産や短納期化への要求に加えて、地政学リスクやサプライチェーンの分断も日常化し、生産計画からの乖離を例外として処理するのではなく、前提として扱う必要性も増している。

こうした背景の中で、フィジカルAIやロボティクス技術への期待の本質は、単なる省人化に留まらない。AIによる非定型的な判断とロボットによる柔軟な実行を結び付け、変化に対してシステムが自律的に適応する能力を獲得することにある。従来の製造DXが「データを整え、原因を人が突き止め、人が改善する」アプローチだったのに対し、今後は「システムが状況を感知し、自律的に現場を最適化し、その結果から学習する」アプローチへとシフトしていく。ここで求められるのは、個別の工程や設備の効率を追うことだけではない。製造ライン、さらには複数の製造拠点や物流網といったバリューチェーン全体を一つの有機的なシステムとして捉え、リアルタイムで変化する状況に合わせて、自律的にリソース(人、ロボット、設備、部品)を配分し直す仕組みの構築が目指される。

欧米のテック企業やソリューションベンダー等は既にこうした環境変化に気付き、従来のデジタル化を通じた効率追求(図1における横軸方向)からAIやロボティクス技術を前提に事業活動全体を再設計する非連続な変革(図1における縦軸方向)向けて投資の舵を大きく切りつつある。

[図1]製造業DXとこれからの投資・改革の方向性

※出所:NRI

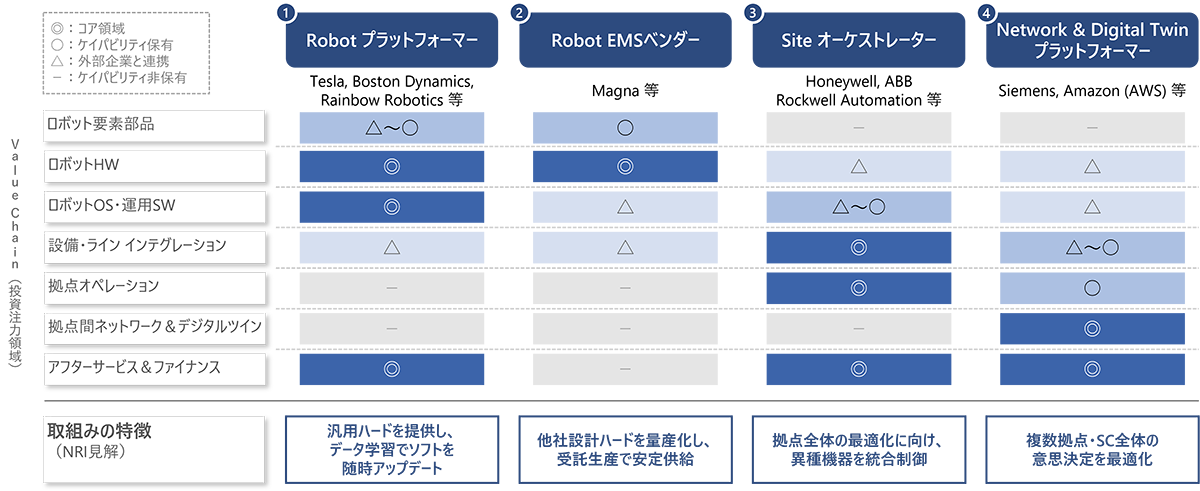

2.欧米企業に見る新潮流:AI・ロボティクスへの注力・4つのプレイヤー類型

欧米企業の取組みは、個別最適な設備・作業等の自動化から、汎用性や全体最適へと競争の焦点が大きくシフトしつつある。

この潮流を読み解くために、欧米主要プレイヤーの動向を投資注力領域と、想定される提供価値に基づき、図2に記載の4つの類型に整理した。

- ①Robot プラットフォーマー

TeslaやBoston Dynamics等はロボット本体(ハードウェア)と、その動作を司るOS・制御ソフトに注力している。特定の工程に向けた専用機ではなく、ヒューマノイドや高度なAMR(自律走行搬送ロボット)といった高機能で汎用性の高いハードをより広い分野に提供し、現場のデータを集め学習しながら、アップデートにより機能進化するソフトの提供を志向している。 - ②Robot EMSベンダー

現在自動車向けの受託生産メーカーとして事業を展開するMagna等は、スタートアップ等の他社が設計したヒューマノイドやロボットを量産可能な工業製品に仕立て上げ、安定供給する製造インフラとしての立ち位置確立に向けて投資を進めている。 - ③Site オーケストレーター

Honeywell、ABBといったプレイヤーは、工場や倉庫といった「拠点全体」のオペレーション最適化に注力し、自社製ロボットに加えて、他社製ロボットや既存設備も含めた異種機器を束ねる統合制御基盤の提供を志向している。

例えばHoneywellは、物流拠点において、Teradyne等の他社製AMRやピッキングロボットを統合管理するOT基盤を展開しつつ、単なる機器制御に留まらず、上位の倉庫管理システム(WES)と連動し、入出荷状況や在庫、労務管理までを含めた意思決定まで自動化し、拠点内オペレーションの全体最適化を手掛けようとしている。(※ダウンロード資料にてHoneywell取組みアプローチ詳細を紹介) - ④Network & Digital Twinプラットフォーマー

SiemensやAmazon等は、デジタルツインやシミュレーション基盤をコアとし、単一拠点を超え、複数拠点やサプライチェーン全体の投資判断やリソース配分といった全社レベルの最適化といったソリューション・価値の提供を志向している。

例えばSiemensは、「Adaptive Production(適応生産)」を掲げ、設計・製造・保守の全ライフサイクルをデジタル技術で統合している。生成AIによるエンジニアリング時間の短縮や、現場作業員への自然言語でのナレッジ支援に加え、デジタルツイン上で生産計画の変更やライン構成のシミュレーションによる意思決定の迅速化・自動化を支援している。(※ダウンロード資料にてSiemens取組みアプローチ詳細を紹介)

[図2]欧米プレイヤーの4類型(NRI仮説)

※出所:公開情報、インタビューよりNRI

欧米プレイヤーの動向は、製造現場に単なる自動化以上の構造変化が迫られていることを示している。しかし、旧態依然とした評価軸やデータ環境のままでは、いかに高度な技術・ソリューションであってもその真価を発揮することはできない。

次章では、将来のフィジカルAI時代における、これらの技術・ソリューションの実装と成果の最大化に向けて、足元から取り組むべきアプローチの要諦を紹介する。

3.設備投資における競争力の新しいものさしと製造業に求められる足元からの取組み

前章で紹介した潮流に対し、製造業は、自社の製造現場の特性や既存のIT/OTケイパビリティ、組織能力を見極め、自身で主体的に改革に取り組むべき領域と外部ソリューションを導入する領域とを棲み分けていくことが必要となる。

また、フィジカルAIや高度なロボットソリューションの導入と、その成果創出のためには、投資評価の基準を変えること、そして、その前提となる現場データの質を変えること、全社横串での取組み体制を確立することが急務となる。

■「強靭性」・「柔軟性」という新しいものさし

これまで製造業の設備投資においては、OEE(設備総合効率)や時間当たり生産個数といった平時の効率性や、投資規模(設備投資額等)が主要な指標・評価観点とされてきた。しかし、第1章で触れた通り、人手不足や需要変動、地政学リスク等が常態化した「有事」の環境下においては、従来の指標だけでは企業の真の強さを測れなくなりつつある。そこで重要視され始めているのが、強靭性や柔軟性という新たな評価軸である。これは外的変化への強さを定量化するものであり、事業特性により最適解は異なる。だからこそ、各企業は自社の競争力の源泉に合わせ、社内外へ説明可能な指標を確立する必要がある。例えば、多品種少量生産を強みとする企業であれば「段取り替え時間」や「生産品目の切り替えリードタイム」が、新製品開発サイクルが早い企業であれば「新製品の立ち上げ期間」や「損益分岐点操業度の引き下げ率」などが、柔軟性を財務価値に翻訳するKPIとなり得る。

第2章で紹介したソリューション等への投資は、短期視点での効果測定は難しく、また、単一作業の代替による人件費削減だけでは回収に時間を要するケースが多い。しかし、上記のような変化への対応力を価値として評価し、拠点全体、あるいはバリューチェーン全体でのリスク低減効果を含めて投資意義を定義し直すことが、社内外からの投資への納得感を得るためのポイントとなる。

■足元から求められるアプローチ

上記も踏まえ、製造業が足元から取組むべきは、大きく下記の2点である。

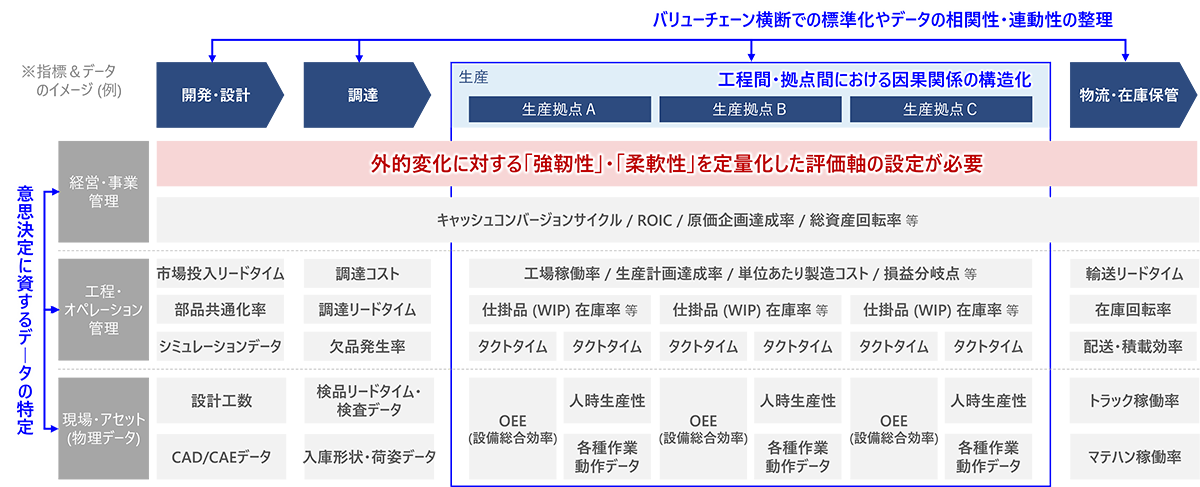

A.投資・改革の前提となるデータの整理・蓄積

第2章で紹介した各種ロボットやソリューション等が機能する大前提は、現場の状態が適切にデータ化されていることに尽きる。なぜなら、ロボットによる自動化には現場作業を明確なプログラムとして定義する必要があり、さらにAIによる自律的な判断には、その糧となる膨大かつ正確な学習データが必要となるためである。加えて、単にデータが集まっていれば良いわけではなく、前後のオペレーションや上下レイヤー間でのパラメーターの相関性が、構造化されていることが求められる。したがって、製造DXで進めてきた「設備稼働の可視化」や「定型業務の電子化」等に加え、今後は「工程従事者の暗黙知となっていた判断ロジックの形式知化」や「異なる設備同士がスムーズに連携するためのデータ形式の統一」、そして「因果関係を紐解くためのデータモデリング」といったより高度なデータ整備を着実に進めていくことが求められる。

[図3]バリューチェーン・レイヤー間におけるデータ構造化の必要性

※出所:NRI

こうした学習データの整理に向けては、まず「何を判断させるためにどのデータが必要か」という①管理すべきデータの特定から始まり、センサー設置やネットワーク構築による②データ取得環境の整備、そしてAIが活用できる形での③データの蓄積・分析というステップを踏む必要がある。これらは一朝一夕に成るものではなく、それぞれのステップにおいて適切な投資とリソース配分を行うことが、将来的な投資・改革の成否を分ける基盤となる。

B.部門・機能を超えた全社的なアプローチ

また、これらの変革は、製造部門単独で完結するものではない。その真価を発揮するためには、部門や機能の壁を越え、バリューチェーン全体を巻き込んだアプローチが不可欠となる。

例えば、商品開発部門においては、設計段階から自動化適性を織り込むことで、より導入効果が大きくなることが期待される。また、人事部門においては、深刻化する人手不足を見据えた中長期的な採用計画やリソース見通し等を前提に、人的リソースの配分と連携した投資計画や優先度の整理を進めることで、省人化を超えた取り組み意義の明確化が期待される。

既に生成AIの全社活用に向けて、一部の日本企業においてもIT部門のみならず事業部門やコーポレート部門が一体となり、横断チーム・組織を立ち上げ、ガバナンス策定と現場導入を同時並行で進める動きが加速している。フィジカルAIの導入においても、同様のアプローチが不可欠である。単なる設備導入プロジェクトとして製造部門に閉じるのではなく、連携が必要な組織・機能を見極めながら、全社横串の体制を構築し、物理的な自動化がもたらすリスクとリターンを経営視点で統制・推進していくことが求められる。

本稿で論じてきた通り、製造業における設備・IT投資のトレンドはフィジカルAIやロボットを前提とした事業活動の再設計へと大きく移行しつつある。ただし完全な無人化工場を一足飛びに目指すことは難しい。重要なのは、自社の競争力の源泉を見極め、「どこに/どこからAI・ロボットを組み込むか」という全体設計図(グランドデザイン)を描くことである。その上で、データの整理・蓄積等から着手し、レガシー設備と先端技術を融合させる現実的な解を積み上げていく。この地道な橋渡しのプロセスを経て、日本の製造現場が競争力を発揮し続ける将来を期待したい。

ご関心のある方は、詳細版の資料をダウンロードいただき、ご参照いただければ幸いです。

プロフィール

-

加藤 駿のポートレート 加藤 駿

グローバル製造業コンサルティング部

-

濱野 友輝のポートレート 濱野 友輝

グローバル製造業コンサルティング部

※組織名、職名は現在と異なる場合があります。