2027年4月に迫る新リース会計基準の適用に向けて、各企業では早急な対応が求められています。これを単なる制度対応にとどめるのではなく、業務プロセスの抜本的な見直しや、最新のIT・デジタル技術の積極的な活用へと発展させることで、企業全体の経営管理体制の効率化と高度化につなげることが可能です。

具体的には、リース契約管理の透明性向上や財務報告の効率化はもちろんのこと、クラウドやAI技術を取り入れた、業務プロセスの標準化・自動化、契約の電子化・ペーパーレス化、蓄積されたデータの分析に基づくリース取引の最適化など、多岐にわたる可能性が広がっています。

第1章 新リース会計基準の概要と影響

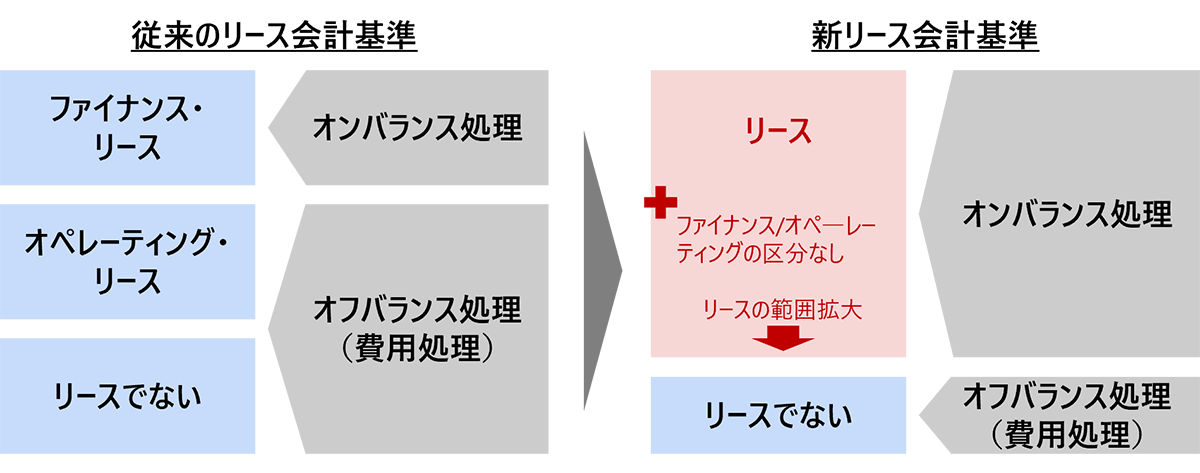

2024年9月に日本の新リース会計基準が公表されました。この新基準では、リースの範囲が見直され、不動産賃貸借契約や、従来はサービス契約として費用処理していたデータセンター利用なども、リースに該当する可能性があります。また、従来オペレーティング・リースに相当する契約を含めて、原則として借手のすべてのリースにオンバランス処理が求められることになります。具体的には、使用権資産とリース負債の計上が必要となります。これは従来の会計処理から大きく変わる点であり、企業の財務諸表に重要な影響を与えることになります。

また、この新基準は国内だけでなく、海外子会社を含めたグローバルでの対応も必要となります。グローバルに事業を展開している企業にとっては、企業グループとして統一的な対応が求められることになります。

新リース会計基準は、2027年4月以降開始の事業年度から、上場企業およびその子会社、会社法上の大会社などを対象に強制適用されます。まだ対応に着手していない企業は限られた期間内で影響調査を実施し、業務見直しやシステム導入・更新などの対応を行う必要があります。

第2章 新リース会計基準がもたらす業務影響

①経営戦略や意思決定への影響

新リース会計基準の適用は、企業の経営戦略や意思決定にさまざまな影響をもたらします。まず、リースか購入かの選択が変化する可能性があります。従来はオフバランス処理が可能だったオペレーティング・リースも含めて、すべてのリースがオンバランス化されることで、資産購入との比較において意思決定が変わる可能性があります。ROA(総資産利益率)などの財務指標への影響を考慮した、新たな判断基準が必要となるでしょう。

また、リース契約条件の見直しも起こりうる変化の一つです。新基準では、短期リースや少額リースについては簡易な会計処理が可能となっています。これらの特例を活用するために、リース契約締結に際して契約単位の分割などにより、契約ごとのリース料の金額やリース期間を抑える行動が出てくるものと考えられます。この場合、結果としてリース契約件数が増加する可能性があります。企業は会計上の取り扱いを考慮しながら、最適なリース契約の形態を模索することになるでしょう。

②管理業務や経理業務の煩雑化・負荷増大の影響

管理業務や経理業務への影響も大きいものとなります。リース負債の計算や使用権資産の減価償却などの会計処理が煩雑化し、仕訳数が増大することが予想されます。特に、リース負債の計算には割引率の設定や将来のリース料支払いの見積りなど、複雑な判断や計算が必要となります。計算の前提となるリース期間については、契約書に記載された期間ではなく、延長期間を加味した期間とする考慮が必要となります。

会計処理のためのリース契約情報の収集・管理の負荷も増大します。従来はリースでないとして管理対象外だった契約にも広げて、新リース会計基準に照らしてリースに該当するかどうかを判定する手続きが必要になります。そこでリースと判定されたすべての契約の情報を正確に把握し、管理する必要が生じます。

さらに、契約手続きなどの作業負荷も増大することが見込まれます。契約内容の確認や変更、更新などの際の手続きが増えることで、関連部門の業務量が増加する可能性があります。特に、上記の「①経営戦略や意思決定への影響」で述べたように、リース契約件数が増加する場合は、それに応じて全体的に作業負荷が高まることになります。

このような業務影響に対応するため、リース契約管理や会計処理に関するシステム整備が求められます。その際に、現状の業務プロセスを前提に新たに追加・変更となる業務への対応を図るだけでは、システム化による効果が十分に得られず、業務効率の低下やミスのリスク増大が解消しない可能性があります。

第3章 業務プロセス変革とIT・デジタル技術活用の可能性

新リース会計基準への対応における、業務プロセス変革やIT・デジタル技術の活用のポイントとして、以下の3点があげられます。

- ①リース関連業務プロセスの標準化・自動化

- ②リース契約の電子化・ペーパーレス化

- ③リース契約のデータ分析・活用

①リース関連業務プロセスの標準化・自動化

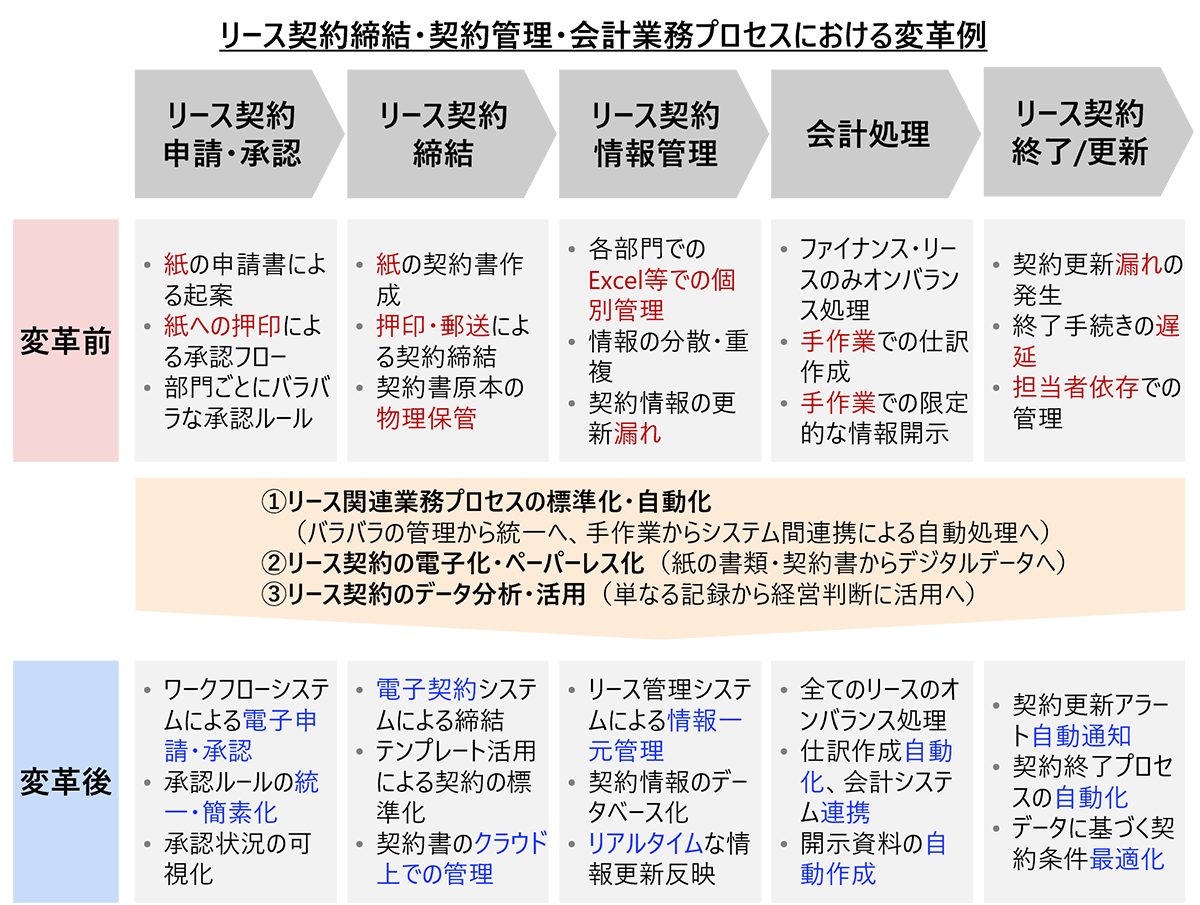

まずは、リース契約・更新、申請・承認プロセスの標準化やルール見直しを行い、それを踏まえたシステム化を進めることが考えられます。Excel等での個別の契約管理から、リース管理システム等による一元管理へ移行することで、契約情報の収集・管理の効率化が図れます。システム上で一元管理された契約情報に基づき、会計仕訳作成の自動化や会計システムへの自動連携を行うことにより、業務効率や業務品質の向上が図れます。また、承認プロセスの電子化により、手続きの迅速化や透明性の向上も期待できます。

働き方改革が推進される中で、ここ数年の間に企業においてワークフローシステムが導入され、さまざまな業務への適用が広がりつつあるものと思われます。ワークフローシステムは、企業規模、カスタマイズ性、業務システムや会計システムとの連携機能など、それぞれに強みのある製品が登場しており、各企業に合わせて導入・構築することが容易になってきています。

②リース契約の電子化・ペーパーレス化

次に、電子契約への移行を進めることも重要な取り組みとなります。電子契約を導入することで、契約締結から管理までの一連のプロセスをデジタル化し、業務効率の向上とペーパーレス化を同時に実現することができます。

実際に、契約先となるリース会社においても、電子契約システムを利用した電子契約への移行の取り組みを進める企業が出てきています。すべての契約を対象としなくても、小口で定型化されており、かつ多数発生する契約などから、電子契約への移行を進めていくのが効果的であると思われます。

また、紙の契約書の場合でも、通常のOCRにAI技術を加えたAI-OCRツール等が登場しており、それを活用した契約情報の電子化を進めることも可能となっています。

③リース契約のデータ分析・活用

上記のように、電子化された業務プロセスによって締結されたリース契約について、リース管理システムなどで情報管理を行い、会計システムへの連携を行うことで、経理処理における効率化が期待できます。

さらに、リース契約データのモニタリング・分析により、リース取引の最適化も可能になります。蓄積されたデータに対してAI技術などを活用して分析を行うことで、リース契約の条件や期間の最適化、コスト削減の機会の特定など、経営判断に有用な情報を得ることが期待できます。

おわりに

新リース会計基準への対応は、以下のステップで進めていくことになります。早期に着手することが望ましいでしょう。

- ①影響調査:全社のリース契約の棚卸しと影響額・範囲の試算(3~6ヶ月)

- ②対応方針・プロセス検討:会計方針決定、業務プロセス見直しとシステム対応の方針決定(3~6ヶ月)

- ③システム選定・導入:要件整理、提案依頼・選定、導入(6~12ヶ月)

- ④運用確認・準備:並行運用によるデータ検証、教育・研修(3~6ヶ月)

新たな会計基準の適用に際して、ともすれば単なる制度変更として最低限の対応に留まってしまうことになりがちですが、この機会を活かして業務プロセス変革やIT・デジタル技術活用を進めることが、将来的な競争力強化につながるでしょう。

プロフィール

-

神原 智のポートレート 神原 智

産業ITコンサルティング二部

システムインテグレーター、監査法人を経て、2000年に野村総合研究所に入社。事業変革・業務改革を伴うシステム化構想・計画、実行段階におけるプロジェクト管理支援などの業務に従事。公認会計士。

※組織名、職名は現在と異なる場合があります。