金融デジタルビジネスリサーチ部 石川 純子

野村総合研究所(NRI)では、2024年3月に一橋大学准教授の砂川 武貴氏と共同で「日本における中央銀行デジタル通貨(CBDC)の最適流通量に関する研究」を開始しました。この共同研究の一環として、NRIは全国の18歳以上の個人(8,000人)を対象に、決済行動やCBDCに関する理解や意識についてアンケート調査を実施し、その調査結果を報告書としてまとめました。日本においてCBDCを導入する場合の望ましい制度設計上の工夫や、解決すべき課題について、本テーマに詳しい金融デジタルビジネスリサーチ部の石川 純子が、報告書の内容や意味合いを説明します。

世界各国で進むCBDC導入に向けた検討

CBDCとは中央銀行が発行するデジタル通貨です。もともと金融機関の間でのみの取引に使うCBDCについての研究はありましたが、米Meta(旧Facebook)がリブラ(後のディエム)構想を発表した2019年以降、企業や家計も使えるCBDCに対する関心が世界的に高まっています。大国では中国が制度設計や技術開発を急速に進めて大規模な実地実験まで進んでいますが、先進国・地域の中ではユーロ圏での検討が最も進んでおり、プロトタイプ構築や、学術的な分析の蓄積、導入に向けた制度設計の議論など、多角的かつ着実に進めています。英国も政府と中央銀行が連携し早い段階から幅広いステークホルダーの知見を収集するアプローチが特徴的でしたが、プロトタイプの導入は2025年以降に検討予定となっています。米国は2022年以降目立った動きがないものの、基軸通貨としての立ち位置をキープするために各国の動向を見て一気に導入が進む可能性もあります。

日本では技術検証のほか制度設計の議論もこの1~2年で順調に進み、2024年度の「骨太の方針」でもCBDCの検討を一段と進めることが示されました。これを受けて財務省と日本銀行の連携の下、民間の有識者や企業の知見を収集しつつ発行の実現可能性の検討に向けた議論が進んでいます。こうした背景のもと、NRIでは利用者の立場から見た決済の現状を把握するとともに、望ましいCBDCの制度設計を検討するため、2024年3月に家計向けアンケート調査を実施しました。

調査の結果、CBDCの名称を聞いたことがある人は全体の16%、内容まで理解している人は2.1%にとどまりました。こうした中、CBDCの保有意欲は12%で、男性の若年層(18~29歳)かつキャッシュレス決済利用者に多く見られました。この傾向は欧州で実施されたアンケートでも同様に確認されています。CBDCを保有したい理由には多様な好みが影響しますが、現金対比での利便性、民間マネー対比での安心感、信頼性が期待されています。

アンケート調査を通してCBDCに関する説明を受けた人は、全体と比べてCBDCの保有意欲が高い傾向が見られました。CBDCについての情報を見聞きすることがCBDCへの関心を高め、保有意欲につながる可能性があると考えられます。また、金融トラブルを経験したことがある人は、相対的にCBDCを保有したいと回答する人が多く、利便性・安心感・信頼感を求める割合が高い傾向がありました。

日本では技術検証のほか制度設計の議論もこの1~2年で順調に進み、2024年度の「骨太の方針」でもCBDCの検討を一段と進めることが示されました。これを受けて財務省と日本銀行の連携の下、民間の有識者や企業の知見を収集しつつ発行の実現可能性の検討に向けた議論が進んでいます。こうした背景のもと、NRIでは利用者の立場から見た決済の現状を把握するとともに、望ましいCBDCの制度設計を検討するため、2024年3月に家計向けアンケート調査を実施しました。

調査の結果、CBDCの名称を聞いたことがある人は全体の16%、内容まで理解している人は2.1%にとどまりました。こうした中、CBDCの保有意欲は12%で、男性の若年層(18~29歳)かつキャッシュレス決済利用者に多く見られました。この傾向は欧州で実施されたアンケートでも同様に確認されています。CBDCを保有したい理由には多様な好みが影響しますが、現金対比での利便性、民間マネー対比での安心感、信頼性が期待されています。

アンケート調査を通してCBDCに関する説明を受けた人は、全体と比べてCBDCの保有意欲が高い傾向が見られました。CBDCについての情報を見聞きすることがCBDCへの関心を高め、保有意欲につながる可能性があると考えられます。また、金融トラブルを経験したことがある人は、相対的にCBDCを保有したいと回答する人が多く、利便性・安心感・信頼感を求める割合が高い傾向がありました。

若年層はCBDCに経済的メリット、高齢者層はユニバーサルアクセスを求める

CBDCに対して求める機能では、若年層(18~29歳)は一定金額の無料配布やポイントなどお得なサービスがついてくるという経済的メリット、高齢者層(60~79歳)は使い方が簡単で、どのお店でも使えるというユニバーサルアクセスを求める傾向が相対的に高いことがわかりました。

CBDCには物理的なカードのほか、携帯電話などの端末用の公的なCBDCアプリや仲介機関(銀行やキャッシュレス決済)のアプリ、腕時計や眼鏡などのウェアラブルな媒体など、さまざまな保有形態が想定されます。今回のアンケート結果では、公的なアプリを希望する回答者が最も多く4割強を占めましたが、物理的なカードを希望する回答者も全体の3分の1にのぼりました。

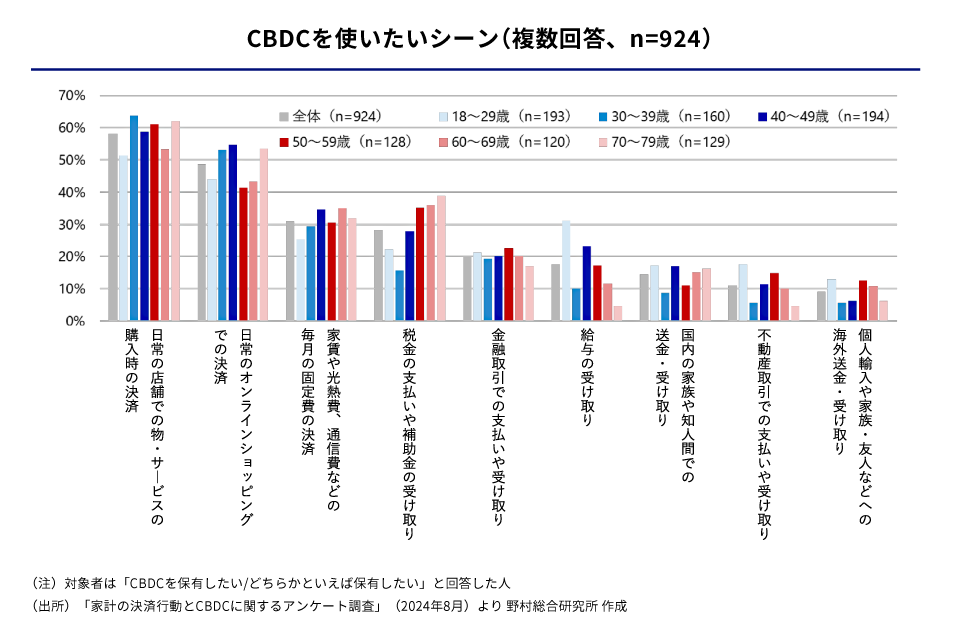

CBDCの利用シーンについては、日常での利用に加えて、個人間送金や給与・補助金などの受け取りをあげる回答が多かったです。なかには、不動産や金融商品など高額取引を意識しているという回答もありました。年代別に見ると、日常の利用に関しては年齢に関わらず関心が高かったのに対し、税金の支払いや補助金の受け取りには高齢者層の関心が、給与の受け取りは若年層の関心が高いことがわかりました。CBDCの裾野を広げていくには、利用シーンの多様性を確保することも大切です。

CBDCには物理的なカードのほか、携帯電話などの端末用の公的なCBDCアプリや仲介機関(銀行やキャッシュレス決済)のアプリ、腕時計や眼鏡などのウェアラブルな媒体など、さまざまな保有形態が想定されます。今回のアンケート結果では、公的なアプリを希望する回答者が最も多く4割強を占めましたが、物理的なカードを希望する回答者も全体の3分の1にのぼりました。

CBDCの利用シーンについては、日常での利用に加えて、個人間送金や給与・補助金などの受け取りをあげる回答が多かったです。なかには、不動産や金融商品など高額取引を意識しているという回答もありました。年代別に見ると、日常の利用に関しては年齢に関わらず関心が高かったのに対し、税金の支払いや補助金の受け取りには高齢者層の関心が、給与の受け取りは若年層の関心が高いことがわかりました。CBDCの裾野を広げていくには、利用シーンの多様性を確保することも大切です。

日本におけるCBDC導入に向けた議論

CBDCには決済手段として現金や民間マネーを補完する役割を担うことが期待されています。人々が決済手段に求める性質をアンケートの結果から考えてみると、①デジタル形態、②誰でも簡単に使える、③どこでも使える、④経済的メリットがある、⑤安全・安心、な決済手段の姿が浮かびます。日本において今後CBDCの導入を検討するには、こうした点を踏まえた技術、制度設計、法的検証の議論が必要ですし、産官学の協働が重要です。

例えば、①デジタル形態とはいえ、導入初期には、媒体として利用者が手にしやすい物理的なカードや公的なアプリの提供を足掛かりとし、将来的に民間アプリや多様なデジタルデバイスへの搭載を見据えた技術や設計としておくことが考えられます。

②の誰でも簡単に使える、というのはユニバーサルアクセスの確保と換言できますが、高齢者層にとって非常に重要な要素です。操作の簡便さを確保しつつも、③のどこでも使える、すなわち、決済シーンや金額について可能な限り制約を設けず幅広い想定をしておくことが、利用の広がりにつながります。店舗導入率の高さは最も重要な要素になると考えられ、媒体の選択と併せて事業者側の導入負担を軽くする工夫も必要です。

④経済的なメリットは難しい点です。前提として、現金同様にすべての利用者が無料で使えることが想定されます。その上で、中国が実験で行ったように、初期に一定の金額のCBDCを無料配布するなどの手法は利用者の裾野を広げる効果があると思います。ただし、その場合には、民間のビジネス拡大やイノベーションの促進とのバランスを図ることが重要です。経済的メリットを追求する裏側で、⑤安全・安心は法定通貨としてCBDCが確実に確保すべき重要な特性です。新しい決済手段としてのCBDCに対する不安感を払拭するためにも、他の決済手段との比較の観点から、CBDCの性質・機能・使い方について丁寧に説明し続ける姿勢も求められます。

共同研究の今後のテーマは、CBDCを導入する場合の国内の最適流通量を導出することです。そのためには、国民のニーズの把握・理解や、国内金融安定の観点からの調査・検討が必要になります。しかし、海外で関連する分析の蓄積が進んでいるのに対して、日本では限定的なのが実情です。そこに1つの材料を提供するという意味でも、NRIでは、引き続き産官学の実務家・有識者との意見交換や、独自の調査・分析を行い、その成果を発信していく予定です。このことが、民間事業者や政策当局におけるさらなる議論の活性化や、理解の深耕につながれば幸いです。

例えば、①デジタル形態とはいえ、導入初期には、媒体として利用者が手にしやすい物理的なカードや公的なアプリの提供を足掛かりとし、将来的に民間アプリや多様なデジタルデバイスへの搭載を見据えた技術や設計としておくことが考えられます。

②の誰でも簡単に使える、というのはユニバーサルアクセスの確保と換言できますが、高齢者層にとって非常に重要な要素です。操作の簡便さを確保しつつも、③のどこでも使える、すなわち、決済シーンや金額について可能な限り制約を設けず幅広い想定をしておくことが、利用の広がりにつながります。店舗導入率の高さは最も重要な要素になると考えられ、媒体の選択と併せて事業者側の導入負担を軽くする工夫も必要です。

④経済的なメリットは難しい点です。前提として、現金同様にすべての利用者が無料で使えることが想定されます。その上で、中国が実験で行ったように、初期に一定の金額のCBDCを無料配布するなどの手法は利用者の裾野を広げる効果があると思います。ただし、その場合には、民間のビジネス拡大やイノベーションの促進とのバランスを図ることが重要です。経済的メリットを追求する裏側で、⑤安全・安心は法定通貨としてCBDCが確実に確保すべき重要な特性です。新しい決済手段としてのCBDCに対する不安感を払拭するためにも、他の決済手段との比較の観点から、CBDCの性質・機能・使い方について丁寧に説明し続ける姿勢も求められます。

共同研究の今後のテーマは、CBDCを導入する場合の国内の最適流通量を導出することです。そのためには、国民のニーズの把握・理解や、国内金融安定の観点からの調査・検討が必要になります。しかし、海外で関連する分析の蓄積が進んでいるのに対して、日本では限定的なのが実情です。そこに1つの材料を提供するという意味でも、NRIでは、引き続き産官学の実務家・有識者との意見交換や、独自の調査・分析を行い、その成果を発信していく予定です。このことが、民間事業者や政策当局におけるさらなる議論の活性化や、理解の深耕につながれば幸いです。

プロフィール

-

石川 純子のポートレート 石川 純子

金融イノベーション研究部

大学卒業後、日本銀行で米英や新興国の金融経済やマクロ政策に関する調査と日銀自身による政策決定に資する資料作成に携わった後、米国コロンビア大学大学院で公共政策学の修士を取得。NRIに入社後はこうした経験と知見を活かしつつ、金融環境が激変する下での中央銀行や監督当局による政策対応やデジタル通貨の運営を考える「金融市場パネル」や「通貨と銀行の将来を考える研究会」の企画・運営に順次携わるほか、専門的知見を有する英国・欧州に重点を置きながら、マクロ政策運営について意見を発信。サステイナブル金融についても、主として政策や規制の面から課題や対応に関する調査へとスコープを拡大中。

※組織名、職名は現在と異なる場合があります。