アーバンイノベーションコンサルティング部 溝口 卓弥、渡會 竜司、大西 直彌、御前 汐莉、戸田 直哉、村田 拓未、南條 慶次

野村総合研究所(NRI)では、「新設住宅着工戸数」「リフォーム市場規模」「空き家率」の予測を毎年公表しています。今年で公表10年目を迎えることもあり、本記事ではまず直近10年間の住宅業界を巡る環境変化を読み解きます。その後で「新設住宅着工戸数」の予測をご紹介します。本テーマに詳しいアーバンイノベーションコンサルティング部の溝口 卓弥、渡會 竜司、大西 直彌、御前 汐莉、戸田 直哉、村田 拓未、南條 慶次に聞きました。

直近10年間で住宅着工戸数に影響を与える市場環境が大きく変化

2024年度の新設住宅着工戸数の実績値は81.6万戸と、2024年度のNRI予測値(工事原価高騰シナリオ)の81.8万戸と比べて約0.2万戸の差異にとどまり、おおむね予測通りの結果でした。

一方で、過去10年間の予測に目を向けると、新設住宅着工戸数は当初の予測と比較して減少せず、予測は上方修正し続けてきました。主な要因は、世帯数が増加してきたこと、経済が一定程度成長してきたことの2点です。「移動世帯数(住所を移動した世帯の数)」は予測を上回る増加を見せており、それに伴って予測も上方修正されています。「名目GDP成長率」もコロナ禍で一時的な低迷は見られましたが、継続的な低迷は見られませんでした。また、2020年以降は毎年、予測が上方修正されています。

さらに、その他にも住宅市場を取り巻く市場環境は大きく変化しています。

1つ目は、金利の上昇です。2016年当時はマイナス金利政策が導入され、住宅ローン金利は史上最低水準となりましたが、2024年にはマイナス金利政策が解除されたことによって住宅ローン金利は上昇傾向に転じました。

2つ目は、工事原価の上昇です。2016年当時も、東京五輪需要や人手不足により工事原価は上昇していましたが、五輪需要の収束後には落ち着くと見込まれていました。しかし実際には、その後のコロナ禍やウクライナ情勢、円安などによる資材価格の高騰、人手不足のさらなる深刻化によって、工事原価はさらに上昇し、2024年には過去最高水準に達しました。

3つ目は、都市部を中心とする地価の上昇です。2016年当時は、再開発ラッシュやインバウンド需要の高まりを背景に、リーマンショック前の2008年以来8年ぶりに地価が上昇に転じていたタイミングでした。そこからインバウンド需要の再拡大や都市部への人口集中により、都市部では地価の上昇がさらに加速し、全国平均でも地価は現在上昇傾向が続いています。

4つ目は、住まいに対する価値観の多様化です。アンケート結果等も確認していると、2016年当時は「土地・建物を所有したい」という価値観を持つ人が多く、持家志向が強い傾向にありました。一方、現在では「貸家でも構わない」という価値観の人が増加し、住まいに関する価値観が多様化しています。

5つ目は、住宅設備の環境対応の進展です。2016年時点では、2030年までの取り組み内容や目標が合意された段階でした。そこからの10年間で取り組みが推進され、2025年からは新築住宅の省エネ基準適合が義務化されるなど、省エネ・再エネ住宅が新築の主流となりつつあります。

このように、マクロ的には「移動世帯数増加」「経済成長」が着工戸数増加の主な要因だと考えられますが、それだけではなく住宅業界を取り巻く環境は大きく変化しており、複雑性を増しています。

一方で、過去10年間の予測に目を向けると、新設住宅着工戸数は当初の予測と比較して減少せず、予測は上方修正し続けてきました。主な要因は、世帯数が増加してきたこと、経済が一定程度成長してきたことの2点です。「移動世帯数(住所を移動した世帯の数)」は予測を上回る増加を見せており、それに伴って予測も上方修正されています。「名目GDP成長率」もコロナ禍で一時的な低迷は見られましたが、継続的な低迷は見られませんでした。また、2020年以降は毎年、予測が上方修正されています。

さらに、その他にも住宅市場を取り巻く市場環境は大きく変化しています。

1つ目は、金利の上昇です。2016年当時はマイナス金利政策が導入され、住宅ローン金利は史上最低水準となりましたが、2024年にはマイナス金利政策が解除されたことによって住宅ローン金利は上昇傾向に転じました。

2つ目は、工事原価の上昇です。2016年当時も、東京五輪需要や人手不足により工事原価は上昇していましたが、五輪需要の収束後には落ち着くと見込まれていました。しかし実際には、その後のコロナ禍やウクライナ情勢、円安などによる資材価格の高騰、人手不足のさらなる深刻化によって、工事原価はさらに上昇し、2024年には過去最高水準に達しました。

3つ目は、都市部を中心とする地価の上昇です。2016年当時は、再開発ラッシュやインバウンド需要の高まりを背景に、リーマンショック前の2008年以来8年ぶりに地価が上昇に転じていたタイミングでした。そこからインバウンド需要の再拡大や都市部への人口集中により、都市部では地価の上昇がさらに加速し、全国平均でも地価は現在上昇傾向が続いています。

4つ目は、住まいに対する価値観の多様化です。アンケート結果等も確認していると、2016年当時は「土地・建物を所有したい」という価値観を持つ人が多く、持家志向が強い傾向にありました。一方、現在では「貸家でも構わない」という価値観の人が増加し、住まいに関する価値観が多様化しています。

5つ目は、住宅設備の環境対応の進展です。2016年時点では、2030年までの取り組み内容や目標が合意された段階でした。そこからの10年間で取り組みが推進され、2025年からは新築住宅の省エネ基準適合が義務化されるなど、省エネ・再エネ住宅が新築の主流となりつつあります。

このように、マクロ的には「移動世帯数増加」「経済成長」が着工戸数増加の主な要因だと考えられますが、それだけではなく住宅業界を取り巻く環境は大きく変化しており、複雑性を増しています。

新設住宅着工戸数は2040年度に61万戸まで減少していく見通し

新設住宅着工戸数は今後どのように変化するのでしょうか。NRIの中長期予測は需要をベースにしたモデルを活用しており、「移動世帯数」「住宅ストックの平均築年数」「名目GDP成長率」の3点を説明変数として新設住宅着工戸数の予測を行いました。

移動世帯数は2024年の423万世帯から、2030年には413万世帯、2040年には377万世帯へと減少していく見通しです。また、住宅ストックの平均築年数は2018年度の24年から2030年度には30年、2040年度には34年に延びると予想されます。名目GDP成長率は、中長期的には成長は鈍化し、2035年度には0.9%まで落ち込むと予測されています。

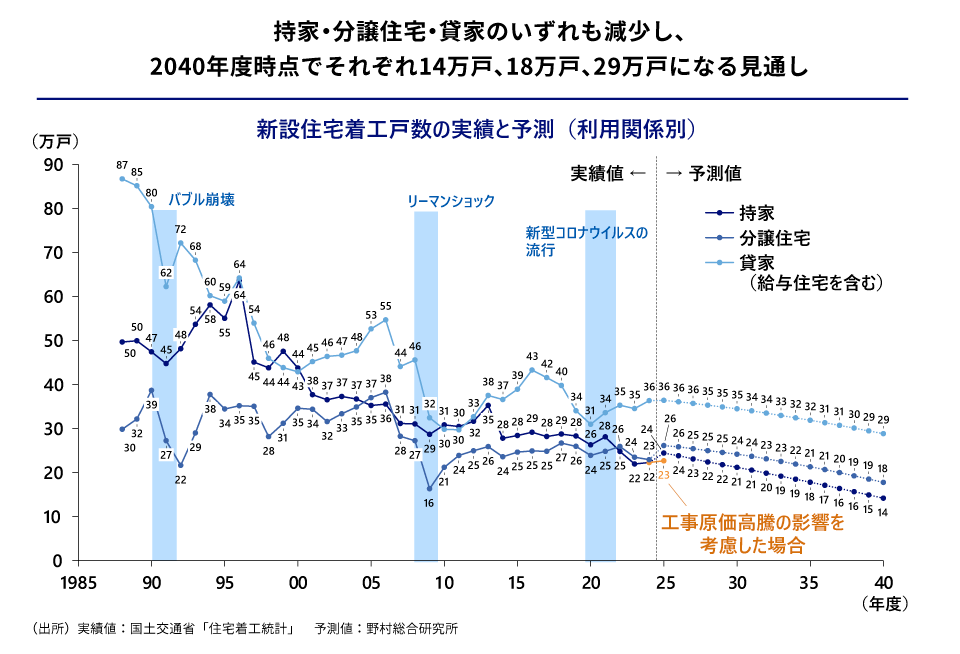

移動世帯数の減少と平均築年数の伸長、名目GDPの成長減速はそれぞれ新設住宅着工戸数を押し下げる要因であり、新設住宅着工戸数は2030年度には80万戸、2040年度には61万戸に減少する見通しです。利用関係別に見ても、持家・分譲住宅・貸家(給与住宅を含む)のいずれも減少し、2040年度時点でそれぞれ14万戸・18万戸・29万戸になる見通しです。

移動世帯数は2024年の423万世帯から、2030年には413万世帯、2040年には377万世帯へと減少していく見通しです。また、住宅ストックの平均築年数は2018年度の24年から2030年度には30年、2040年度には34年に延びると予想されます。名目GDP成長率は、中長期的には成長は鈍化し、2035年度には0.9%まで落ち込むと予測されています。

移動世帯数の減少と平均築年数の伸長、名目GDPの成長減速はそれぞれ新設住宅着工戸数を押し下げる要因であり、新設住宅着工戸数は2030年度には80万戸、2040年度には61万戸に減少する見通しです。利用関係別に見ても、持家・分譲住宅・貸家(給与住宅を含む)のいずれも減少し、2040年度時点でそれぞれ14万戸・18万戸・29万戸になる見通しです。

特に都市部においては、貸家が住宅着工の主流に

今年度については、日本の中で一部地域を限定した着工戸数の分析・予測も行いました。

地域×利用関係によって、直近10年間の着工戸数の動向は異なっています。一都三県(東京都・神奈川県・埼玉県・千葉県)および大阪府では、持家・分譲の着工戸数は減少し、10年前の水準を下回っている一方で、貸家は安定した着工が続き、10年前と比較しても高い水準を維持しています。

一方で、その他の地域では、持家は減少傾向にあるものの、一都三県及び大阪府とは異なる点として、分譲住宅は堅調に推移し、貸家は減少しています。

一都三県と大阪府では、今後持家・分譲住宅が減少する一方で、貸家は引き続き安定的な供給が見込まれます。世帯数(需要)に対する着工戸数の比率を見ても、持家・分譲住宅は減少傾向が続く見通しですが、貸家は高水準を維持し、貸家が住宅着工の主流になっていくと考えられます。

地域×利用関係によって、直近10年間の着工戸数の動向は異なっています。一都三県(東京都・神奈川県・埼玉県・千葉県)および大阪府では、持家・分譲の着工戸数は減少し、10年前の水準を下回っている一方で、貸家は安定した着工が続き、10年前と比較しても高い水準を維持しています。

一方で、その他の地域では、持家は減少傾向にあるものの、一都三県及び大阪府とは異なる点として、分譲住宅は堅調に推移し、貸家は減少しています。

一都三県と大阪府では、今後持家・分譲住宅が減少する一方で、貸家は引き続き安定的な供給が見込まれます。世帯数(需要)に対する着工戸数の比率を見ても、持家・分譲住宅は減少傾向が続く見通しですが、貸家は高水準を維持し、貸家が住宅着工の主流になっていくと考えられます。

誰もが安心して住まいを選択できる社会へ

このように住宅着工の潮流は変化しており、それに対応した取り組みが求められます。例えば、都市部の住宅供給が単独世帯をターゲットとした貸家に偏重すると、ファミリー層向け住居の供給不足や高齢者の住宅確保の難化が懸念されます。こうした課題への対応には、アフォーダブル住宅の供給や住宅金融の充実、そのための制度設計などが必要です。官民の連携によって取り組みを推進し、所得層に関わらず安心して多様な住まいを選べる社会を実現することが期待されます。

プロフィール

-

溝口 卓弥のポートレート 溝口 卓弥

アーバンイノベーションコンサルティング部

-

渡會 竜司のポートレート 渡會 竜司

アーバンイノベーションコンサルティング部

-

大西 直彌のポートレート 大西 直彌

アーバンイノベーションコンサルティング部

-

御前 汐莉のポートレート 御前 汐莉

アーバンイノベーションコンサルティング部

-

戸田 直哉のポートレート 戸田 直哉

アーバンイノベーションコンサルティング部

-

村田 拓未のポートレート 村田 拓未

アーバンイノベーションコンサルティング部

-

南條 慶次のポートレート 南條 慶次

アーバンイノベーションコンサルティング部

※組織名、職名は現在と異なる場合があります。