金融ITイノベーション事業本部 エグゼクティブ・エコノミスト 木内 登英

日本銀行が2024年3月19日にマイナス金利政策を解除し、金融政策の正常化に着手してから、およそ1年が経ちます。この間、日本銀行は追加の政策金利引き上げを2回実施し、国債保有残高の削減、いわゆる量的引き締め策(QT)を開始するなど、金融政策の正常化を着実に進めてきました。これは評価できますが、対外的なコミュニケーションにはなお課題が残るように思います。この点には、中長期の予想物価上昇率(期待インフレ率)が深く関わっています。

消費者物価の基調的な上昇率はまだ2%に達していない

消費者物価上昇率は過去3年程度の間、一貫して2%の物価目標を超えています。しかし日本銀行は、消費者物価の基調的な上昇率はまだ2%に達していないとして、政策金利の引き上げを進めながらも金融緩和状態は維持する、と説明しています。

実際の物価上昇率が2%を上回り続ける中で、なぜ2%の物価目標がまだ達成されていないのかよく分からない、と考える人も少なくないでしょう。また、そうした日本銀行の政策姿勢が物価上昇率を一段と高め、生活を圧迫することを懸念する人もいるでしょう。

日本銀行は、実際の物価上昇率が2%に達するだけでなく、その状態が中長期的に維持される見通しとなって、初めて物価目標が達成されたと考えます。そして、中長期の予想物価上昇率に注目して、それから現時点での消費者物価の基調的な上昇率を判断していると考えられます。

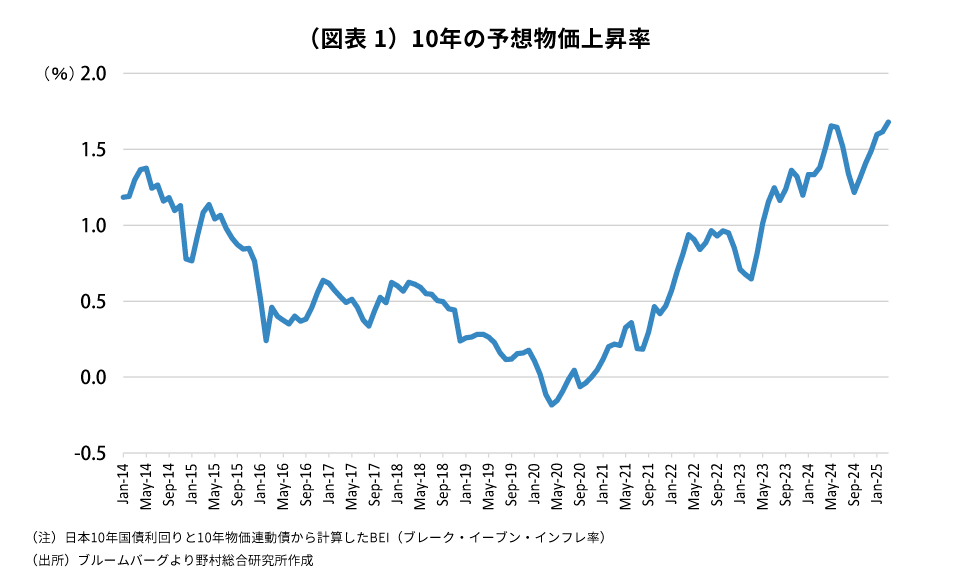

日本銀行が、中長期の予想物価上昇率を図る指標の一つとして重視しているとみられるのが、物価連動国債から計算される金融市場の予想物価上昇です。10年の予想物価上昇率は、2021年以降は上昇トレンドを辿り、現在は1.7%程度です(図表1)。

実際の物価上昇率が2%を上回り続ける中で、なぜ2%の物価目標がまだ達成されていないのかよく分からない、と考える人も少なくないでしょう。また、そうした日本銀行の政策姿勢が物価上昇率を一段と高め、生活を圧迫することを懸念する人もいるでしょう。

日本銀行は、実際の物価上昇率が2%に達するだけでなく、その状態が中長期的に維持される見通しとなって、初めて物価目標が達成されたと考えます。そして、中長期の予想物価上昇率に注目して、それから現時点での消費者物価の基調的な上昇率を判断していると考えられます。

日本銀行が、中長期の予想物価上昇率を図る指標の一つとして重視しているとみられるのが、物価連動国債から計算される金融市場の予想物価上昇です。10年の予想物価上昇率は、2021年以降は上昇トレンドを辿り、現在は1.7%程度です(図表1)。

ターミナルレートはどこか

金融市場は、日本銀行がどこまで政策金利を引き上げるのか、つまりターミナルレート(到着点の政策金利)はどこかを推し量る観点から、やはりこの中長期の予想物価上昇率を大いに注目しています。

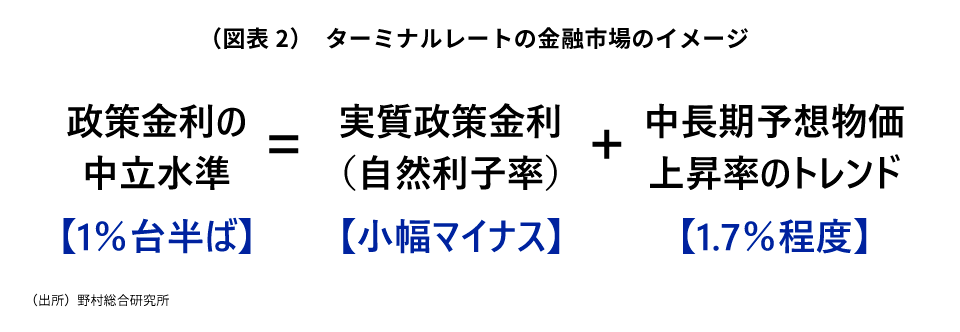

経済・物価に対して中立的な水準まで日本銀行が政策金利を引き上げ、そこがターミナルレートになるとすると、それは実質政策金利(名目政策金利―予想物価上昇率)の中立水準、いわゆる自然利子率と中長期の予想物価上昇率のトレンドとの足し算で決まると考えられるからです。

自然利子率の水準は正確には分かりませんが、日本銀行が示す幾つかの推計結果は+0.5%~-1.0%の範囲にあり、平均すれば小幅マイナスです。これに中長期の予想物価上昇率の指標の一つである10年物価連動国債の予想物価上昇率の現在の水準1.7%を足すと、1%台半ば程度がターミナルレートになる計算です(図表2)。

経済・物価に対して中立的な水準まで日本銀行が政策金利を引き上げ、そこがターミナルレートになるとすると、それは実質政策金利(名目政策金利―予想物価上昇率)の中立水準、いわゆる自然利子率と中長期の予想物価上昇率のトレンドとの足し算で決まると考えられるからです。

自然利子率の水準は正確には分かりませんが、日本銀行が示す幾つかの推計結果は+0.5%~-1.0%の範囲にあり、平均すれば小幅マイナスです。これに中長期の予想物価上昇率の指標の一つである10年物価連動国債の予想物価上昇率の現在の水準1.7%を足すと、1%台半ば程度がターミナルレートになる計算です(図表2)。

予想物価上昇率は実際の物価上昇率を後追いする傾向

今年1月の金融政策決定会合で日本銀行が政策金利の引き上げを決めて以降、金融市場はターミナルレートの目線を1%弱から、この1%台半ばの水準に向けて徐々に引き上げてきており、これが足元での長期金利の上昇をもたらしています。3月6日には、10年国債金利は1.5%を超えて上昇しましたが、これは2009年6月以来、15年9か月ぶりの水準です。

しかし、金融市場のこうした市場の見方はやや行き過ぎているのではないかと思われます。日本銀行が重視する中長期の予想物価上昇率は、実際の物価の動きに影響されて大きく振れやすい、と考えられます。日本銀行が想定するように、金融政策の影響を強く受ける中長期の予想物価上昇率が物価上昇率のトレンドを決めるという因果関係よりも、実際の物価上昇率が中長期の予想物価上昇率を決めるという逆の因果関係の方が強いように思います。

実際、異次元緩和が続けられる中でも、市場の予想物価上昇率は低下を続けました。他方、2021年に入って市場の予想物価上昇率が上昇基調に転じたのは、新型コロナウイルス問題とロシアによるウクライナ軍事侵攻によって、世界的に物価高騰が始まったことがきっかけです(図表1)。市場の予想物価上昇率は、金融緩和の効果を反映するよりも、実際の物価上昇率の変化を後追いして変化するという傾向が強いと言えるでしょう。

しかし、金融市場のこうした市場の見方はやや行き過ぎているのではないかと思われます。日本銀行が重視する中長期の予想物価上昇率は、実際の物価の動きに影響されて大きく振れやすい、と考えられます。日本銀行が想定するように、金融政策の影響を強く受ける中長期の予想物価上昇率が物価上昇率のトレンドを決めるという因果関係よりも、実際の物価上昇率が中長期の予想物価上昇率を決めるという逆の因果関係の方が強いように思います。

実際、異次元緩和が続けられる中でも、市場の予想物価上昇率は低下を続けました。他方、2021年に入って市場の予想物価上昇率が上昇基調に転じたのは、新型コロナウイルス問題とロシアによるウクライナ軍事侵攻によって、世界的に物価高騰が始まったことがきっかけです(図表1)。市場の予想物価上昇率は、金融緩和の効果を反映するよりも、実際の物価上昇率の変化を後追いして変化するという傾向が強いと言えるでしょう。

物価上昇率は次第に低下へ

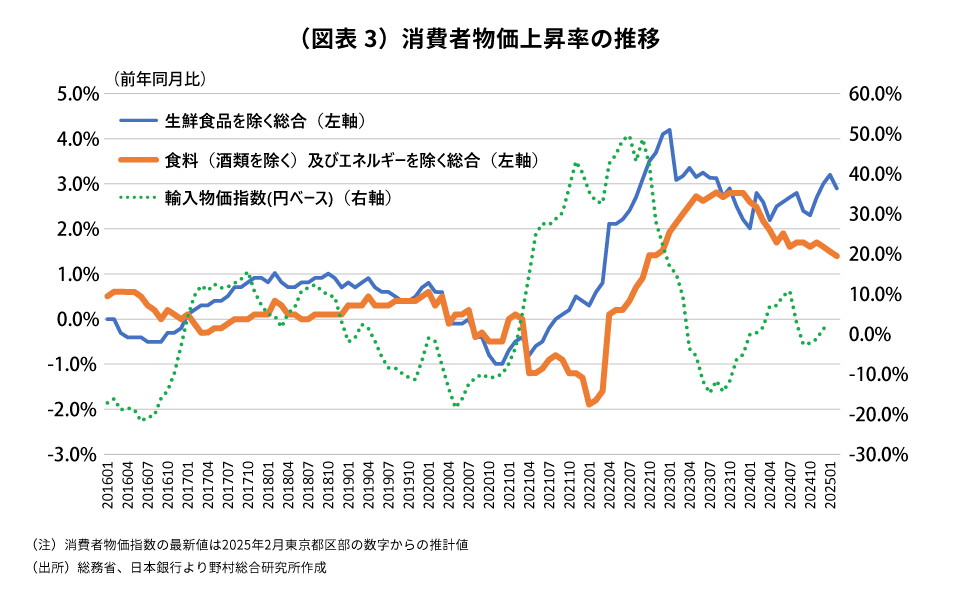

最新1月の全国消費者物価指数で、通常注目を集める「生鮮食品を除く総合」は、前年同月比+3.2%と高水準を維持しています。しかしこの指数は、円安による食料関連やエネルギー関連の価格上昇、江藤拓農林水産大臣が見解を示したような流通段階での投機的な動きの影響を受けたコメの価格高騰といった一時的な要因の影響を強く受けています。

そこで、それらを含まない、「食料(除く酒類)及びエネルギーを除く総合」というより基調的な物価動向を示す指数に注目すると、低下傾向が明らかになっています。同指数は、2月には前年比+1.4%と、一時期の3%近くから半分程度の水準にまで下がったと予想されます(図表3)。

また、賃金・物価の好循環達成の鍵を握るものとして日本銀行が注目する「サービス価格」も下振れています。賃金・物価の好循環が達成され、物価上昇率が持続的に2%程度に達するとの道筋は、依然として見えていないのです。

そこで、それらを含まない、「食料(除く酒類)及びエネルギーを除く総合」というより基調的な物価動向を示す指数に注目すると、低下傾向が明らかになっています。同指数は、2月には前年比+1.4%と、一時期の3%近くから半分程度の水準にまで下がったと予想されます(図表3)。

また、賃金・物価の好循環達成の鍵を握るものとして日本銀行が注目する「サービス価格」も下振れています。賃金・物価の好循環が達成され、物価上昇率が持続的に2%程度に達するとの道筋は、依然として見えていないのです。

金融市場の政策金利引き上げ観測は行き過ぎか

消費者物価指数の基調的な部分がこのように下振れ傾向を辿るもとでは、一時的に物価上昇率を押し上げているコメの価格や円安傾向が一巡してくれば、消費者物価指数全体の上昇率も低下していくことが見込まれます。その結果、金融市場や企業、個人の中長期の予想物価上昇率も、それを後追いして下がってくることが予想されます。

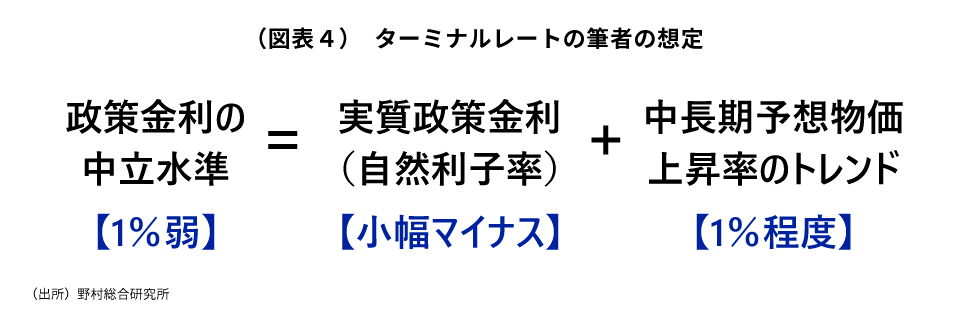

「食料(除く酒類)及びエネルギーを除く総合」は、既に前年同月比で+1%台前半まで低下しているとみられることを踏まえると、遠くない将来、少なくとも1%程度までは低下することが予想されます。

そして、これが中長期の予想物価上昇率の落ち着きどころの目途と仮定した場合には、政策金利の中立水準、ターミナルレートは1%台半ばではなく1%弱程度となる計算です(図表4)。日本銀行も、先行き中長期の予想物価上昇率が今よりも下振れる可能性も考慮しつつ、その最終的な落ち着きどころを探りながら慎重に政策金利を引き上げていくでしょう。

こうした点を考えると、現在金融市場が予想する今年6月頃の早期の政策金利引き上げの実施や、1%を大きく超える水準までの政策金利引き上げ観測は、行き過ぎていると考えられます。次の政策金利引き上げは今年9月、仮に前倒しになるとしても7月であり、また政策金利は来年半ばに1%でピークを付ける、と予想したいと思います。

こうした先行きの金融政策を前提に考えれば、足もとで大きく上昇した長期金利も、やや長い目で見れば行き過ぎの領域に入ったと考えたいと思います。

「食料(除く酒類)及びエネルギーを除く総合」は、既に前年同月比で+1%台前半まで低下しているとみられることを踏まえると、遠くない将来、少なくとも1%程度までは低下することが予想されます。

そして、これが中長期の予想物価上昇率の落ち着きどころの目途と仮定した場合には、政策金利の中立水準、ターミナルレートは1%台半ばではなく1%弱程度となる計算です(図表4)。日本銀行も、先行き中長期の予想物価上昇率が今よりも下振れる可能性も考慮しつつ、その最終的な落ち着きどころを探りながら慎重に政策金利を引き上げていくでしょう。

こうした点を考えると、現在金融市場が予想する今年6月頃の早期の政策金利引き上げの実施や、1%を大きく超える水準までの政策金利引き上げ観測は、行き過ぎていると考えられます。次の政策金利引き上げは今年9月、仮に前倒しになるとしても7月であり、また政策金利は来年半ばに1%でピークを付ける、と予想したいと思います。

こうした先行きの金融政策を前提に考えれば、足もとで大きく上昇した長期金利も、やや長い目で見れば行き過ぎの領域に入ったと考えたいと思います。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。