金融ITイノベーション事業本部 エグゼクティブ・エコノミスト 木内 登英

トランプ米大統領は昨年の大統領選挙期間中から、「米国を暗号資産(仮想通貨)の首都にする」として、暗号資産業界への支援を強く掲げてきました。その流れの中で、2025年7月には「ステーブルコイン」の規制環境の整備を進めることでその健全な発展を目指す、ジーニアス法(GENIUS: Guiding and Establishing National Innovation for US Stablecoins Act)が成立しました。

ステーブルコインの発行で銀行、非銀行間での競争激化も

一般にステーブルコインとは、ドルなどの法定通貨や株式、商品などと価値が連動する暗号資産を指します。GENIUS法の下では、法定通貨に連動するステーブルコインのみが発行を認められ、発行者には法定通貨の現金や短期国債などの安全資産を準備資産(裏付け資産)として保有することが義務付けられます。準備資産がない無担保型ステーブルコインのテラUSDが2022年に暴落したことを踏まえて、そうしたタイプのステーブルコインの発行は認められません。

100億ドル以上の大規模な発行者は連邦機関による規制監督の対象となり、それ以下は、州当局の規制の下で運営が認められます。

発行者は毎月、準備資産の状況を公表することが求められます。時価総額が500億ドルを超える発行者は、年に一度、監査を受けた財務報告書を提出しなければなりません。

外国のステーブルコイン発行者が米国で事業を行う場合には、米財務省から、その発行者の所在国が米国と同等の規制下にあるとの判断を受ける必要があります。

米国内でステーブルコインの利用が広がると、クレジットカードなどよりも低いコストで買い物ができるなどのメリットが、消費者にもたらされます。GENIUS法の成立を見越して、米小売り大手のウォルマートやアマゾン・ドット・コムなどでは、買い物などに利用できるステーブルコインの導入を検討しています。

ステーブルコインの利用が進み、それがクレジットカード決済を代替していけば、クレジットカード事業を担う銀行にとっては決済手数料収入が減少し、収益が圧迫される可能性があります。その対抗策として、大手銀行もステーブルコインの共同発行を検討しており、今後、ステーブルコインを巡る銀行と非銀行との間での競争が激化する可能性もあるでしょう。

100億ドル以上の大規模な発行者は連邦機関による規制監督の対象となり、それ以下は、州当局の規制の下で運営が認められます。

発行者は毎月、準備資産の状況を公表することが求められます。時価総額が500億ドルを超える発行者は、年に一度、監査を受けた財務報告書を提出しなければなりません。

外国のステーブルコイン発行者が米国で事業を行う場合には、米財務省から、その発行者の所在国が米国と同等の規制下にあるとの判断を受ける必要があります。

米国内でステーブルコインの利用が広がると、クレジットカードなどよりも低いコストで買い物ができるなどのメリットが、消費者にもたらされます。GENIUS法の成立を見越して、米小売り大手のウォルマートやアマゾン・ドット・コムなどでは、買い物などに利用できるステーブルコインの導入を検討しています。

ステーブルコインの利用が進み、それがクレジットカード決済を代替していけば、クレジットカード事業を担う銀行にとっては決済手数料収入が減少し、収益が圧迫される可能性があります。その対抗策として、大手銀行もステーブルコインの共同発行を検討しており、今後、ステーブルコインを巡る銀行と非銀行との間での競争が激化する可能性もあるでしょう。

ステーブルコインでドル覇権維持を狙うトランプ政権とリブラ計画

トランプ政権は、ドル建てのステーブルコインを使った決済を世界に広めることで、ドルの覇権を維持することも狙っています。

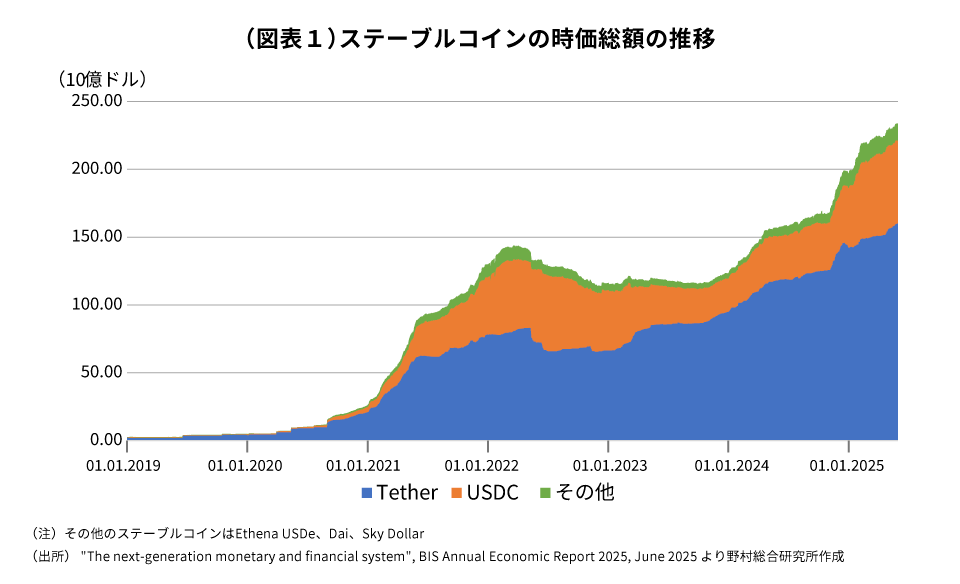

ステーブルコインの時価総額は今年5月末で2,300億ドル程度にまで達していますが、それは、テザーとUSDCの2つのステーブルコインで大半を占める寡占市場です(図表1)。ともに米国で発行され、ドルや米国国債を準備資産とする法定通貨担保型ステーブルコインです。

このように、世界のステーブルコイン市場では、ドルが席巻している状態です。この優位性を生かして、ドル建てステーブルコインの発行、取引を世界に広げて、ドルの事実上の基軸通貨としての地位を維持しようとトランプ政権は考えているのでしょう。

ただし、国際決済でドル建てのステーブルコインの利用拡大を目指す取り組みは、2019年にフェイスブック(現メタ)などが発表した、主要通貨に連動させたグローバルステーブルコインの発行を目指す「リブラ計画」と共通している点に、注目する必要があるでしょう。

米国を含め世界の金融当局は、フェイスブック(現メタ)などに圧力をかけ、結果的に同計画は撤回されました。その理由は、リブラが、マネーロンダリング(資金洗浄)などの犯罪に使われやすいこと、国際的な資金の流れを不安定にさせること、金融システムを不安定にさせること、金融政策の効果を低下させること、等が懸念されたためです。

民間が発行するグローバルステーブルコインでは、これまでもこうした諸課題に対応しつつ、利便性の高いデジタルの資金決済手段を提供することを視野に入れた活動が行われてきました。その後、主要国では、中央銀行が発行するデジタル形式の法定通貨であるCBDC(中銀デジタル通貨)の発行に向けた議論が進みました。CBDCは、当初は各国国内で利用され、現金を代替していくことが想定されていますが、その後には国際決済での利用も視野に入れた議論がされています。

ところがトランプ政権はCBDCの創設に否定的であり、それを代替するものとして民間が発行するドル建てのステーブルコインの発行拡大を目指しているのです。米議会では、FRB(米連邦準備制度理事会)によるCBDCの発行を禁じる法案も審議されています。ユーザにとって利便性が高いデジタル通貨の利用を広める手段として、トランプ政権は中央銀行が発行する法定デジタル通貨であるCBDCではなく、民間が発行するステーブルコインを選択したのです。これは、日本や欧州などでのCBDC発行の議論に、大きな影響を与えることは避けられないでしょう。

GENIUS法では、マネーロンダリングなどの対策に関して、発行者は金融犯罪防止を目指した「銀行秘密法」の適用を受け、取引の記録保持や疑わしい活動の監視・報告を求められます。

しかし民間が発行するステーブルコインで、こうしたマネーロンダリングなどの問題を生じさせないように政府、金融当局が銀行決済以上に十分に監督できるかどうかは不確実です。

ステーブルコインの時価総額は今年5月末で2,300億ドル程度にまで達していますが、それは、テザーとUSDCの2つのステーブルコインで大半を占める寡占市場です(図表1)。ともに米国で発行され、ドルや米国国債を準備資産とする法定通貨担保型ステーブルコインです。

このように、世界のステーブルコイン市場では、ドルが席巻している状態です。この優位性を生かして、ドル建てステーブルコインの発行、取引を世界に広げて、ドルの事実上の基軸通貨としての地位を維持しようとトランプ政権は考えているのでしょう。

ただし、国際決済でドル建てのステーブルコインの利用拡大を目指す取り組みは、2019年にフェイスブック(現メタ)などが発表した、主要通貨に連動させたグローバルステーブルコインの発行を目指す「リブラ計画」と共通している点に、注目する必要があるでしょう。

米国を含め世界の金融当局は、フェイスブック(現メタ)などに圧力をかけ、結果的に同計画は撤回されました。その理由は、リブラが、マネーロンダリング(資金洗浄)などの犯罪に使われやすいこと、国際的な資金の流れを不安定にさせること、金融システムを不安定にさせること、金融政策の効果を低下させること、等が懸念されたためです。

民間が発行するグローバルステーブルコインでは、これまでもこうした諸課題に対応しつつ、利便性の高いデジタルの資金決済手段を提供することを視野に入れた活動が行われてきました。その後、主要国では、中央銀行が発行するデジタル形式の法定通貨であるCBDC(中銀デジタル通貨)の発行に向けた議論が進みました。CBDCは、当初は各国国内で利用され、現金を代替していくことが想定されていますが、その後には国際決済での利用も視野に入れた議論がされています。

ところがトランプ政権はCBDCの創設に否定的であり、それを代替するものとして民間が発行するドル建てのステーブルコインの発行拡大を目指しているのです。米議会では、FRB(米連邦準備制度理事会)によるCBDCの発行を禁じる法案も審議されています。ユーザにとって利便性が高いデジタル通貨の利用を広める手段として、トランプ政権は中央銀行が発行する法定デジタル通貨であるCBDCではなく、民間が発行するステーブルコインを選択したのです。これは、日本や欧州などでのCBDC発行の議論に、大きな影響を与えることは避けられないでしょう。

GENIUS法では、マネーロンダリングなどの対策に関して、発行者は金融犯罪防止を目指した「銀行秘密法」の適用を受け、取引の記録保持や疑わしい活動の監視・報告を求められます。

しかし民間が発行するステーブルコインで、こうしたマネーロンダリングなどの問題を生じさせないように政府、金融当局が銀行決済以上に十分に監督できるかどうかは不確実です。

ドル安政策の可能性

ところで、国ごとに新たな相互関税率を確定させたことで、トランプ政権の関税政策には一巡感もみられています。しかし、今まで発表された関税や各国の輸入拡大策などだけでは、トランプ政権が目指す米国の貿易赤字の解消は実現できないでしょう。トランプ政権は、貿易赤字解消を進める第2の策として、FRBの大幅利下げを通じたドル安政策に着手することが予想されます。

2026年5月にFRBのパウエル議長は任期満了を迎えますが、それに合わせてトランプ政権が、利下げに積極的な人物を次期FRB議長の候補に早めに指名し、パウエル議長のレームダック化を進めることが、ドル安政策の開始となります。来年5月にその人物が議長に就任すれば、トランプ政権のドル安政策は本格稼働を始める可能性があります。

しかし、トランプ政権によるFRBへの政治介入とドル安政策の採用には、ドルの信認を大きく低下させ、米国金融市場を混乱させてしまうリスクもあります。そこで、ドル建てのステーブルコインを世界に広げることで、ドルの需要を支える狙いがあると考えられます。

ドル建てのステーブルコインを発行する際には、ドルや米国短期国債を準備資産として保有することが発行者に求められるため、それがドルの需要の拡大とドル資産の信認維持に繋がることが期待されています。

2026年5月にFRBのパウエル議長は任期満了を迎えますが、それに合わせてトランプ政権が、利下げに積極的な人物を次期FRB議長の候補に早めに指名し、パウエル議長のレームダック化を進めることが、ドル安政策の開始となります。来年5月にその人物が議長に就任すれば、トランプ政権のドル安政策は本格稼働を始める可能性があります。

しかし、トランプ政権によるFRBへの政治介入とドル安政策の採用には、ドルの信認を大きく低下させ、米国金融市場を混乱させてしまうリスクもあります。そこで、ドル建てのステーブルコインを世界に広げることで、ドルの需要を支える狙いがあると考えられます。

ドル建てのステーブルコインを発行する際には、ドルや米国短期国債を準備資産として保有することが発行者に求められるため、それがドルの需要の拡大とドル資産の信認維持に繋がることが期待されています。

課題が残るドル建てステーブルコインによるドル覇権の維持

ドル建てステーブルコインの発行拡大には、米国の金融市場を不安定にさせてしまうリスクもあります。ひとたび発行者の信用力が低下すると、ステーブルコインの価格は大きく下落し、保有者はそれを急いで現金に換えようとします。銀行の取り付け騒ぎに似た状況です。

そこで発行者は、ステーブルコインの準備資産として保有する米国短期国債を売却せざるを得なくなります。その売却は短期金利を大きく上昇させ、経済に悪影響を与える可能性があります。また、銀行が保有する国債の含み損を拡大させ、経営不安を生じさせる可能性もあるでしょう。

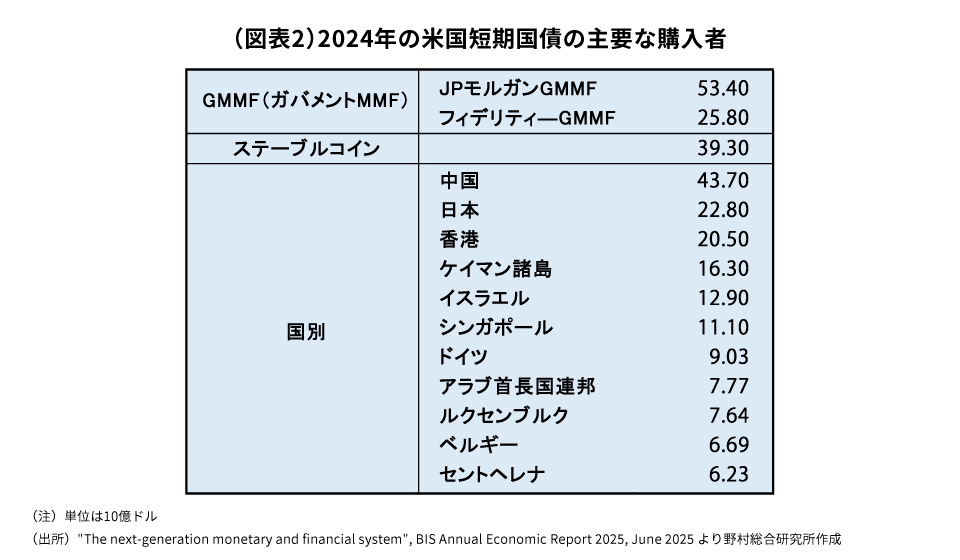

BIS(国際決済銀行)によると、2024年のステーブルコインによる米国短期国債の購入額は393億ドルと、JPモルガンGMMF(ガバメントMMF:マネーマーケットファンド)の534億ドル、中国の437億ドルに次いで第3番目の買い手でした(図表2)。それゆえに、ステーブルコインが米国短期国債の売却を強いられる際には、米国経済や銀行システムには大きな影響を生じさせることが懸念されるのです。

加えて、既に見たように、民間が発行するステーブルコインの利用が国境を越えて拡大すれば、マネーロンダリングに利用されるなど、金融犯罪を助長する可能性もあります。それは、ステーブルコインを用いた国際決済の信頼性を大きく毀損してしまうことにもつながります。

このように、ドル建てステーブルコインを米国内外で広げていくにはまだ乗り越えなければならない課題が多く残されており、その対応には時間を要するでしょう。しかしトランプ政権は、将来のドル建てステーブルコインの利用拡大がドルの信認を支えると主張して、ドルの信認低下のリスクを抑えつつ、FRBの利下げを通じたドル安政策に着手する可能性があるのではないかと思われます。

ただしそうした政策も、米国の金融市場を混乱させてしまうため、結局は、長続きしない可能性が高いのではないでしょうか。

そこで発行者は、ステーブルコインの準備資産として保有する米国短期国債を売却せざるを得なくなります。その売却は短期金利を大きく上昇させ、経済に悪影響を与える可能性があります。また、銀行が保有する国債の含み損を拡大させ、経営不安を生じさせる可能性もあるでしょう。

BIS(国際決済銀行)によると、2024年のステーブルコインによる米国短期国債の購入額は393億ドルと、JPモルガンGMMF(ガバメントMMF:マネーマーケットファンド)の534億ドル、中国の437億ドルに次いで第3番目の買い手でした(図表2)。それゆえに、ステーブルコインが米国短期国債の売却を強いられる際には、米国経済や銀行システムには大きな影響を生じさせることが懸念されるのです。

加えて、既に見たように、民間が発行するステーブルコインの利用が国境を越えて拡大すれば、マネーロンダリングに利用されるなど、金融犯罪を助長する可能性もあります。それは、ステーブルコインを用いた国際決済の信頼性を大きく毀損してしまうことにもつながります。

このように、ドル建てステーブルコインを米国内外で広げていくにはまだ乗り越えなければならない課題が多く残されており、その対応には時間を要するでしょう。しかしトランプ政権は、将来のドル建てステーブルコインの利用拡大がドルの信認を支えると主張して、ドルの信認低下のリスクを抑えつつ、FRBの利下げを通じたドル安政策に着手する可能性があるのではないかと思われます。

ただしそうした政策も、米国の金融市場を混乱させてしまうため、結局は、長続きしない可能性が高いのではないでしょうか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。