2026年は、事実上の基軸通貨であるドルの地位に揺らぎが生じ始める1年となる可能性があります。その最大の理由は、トランプ米大統領によるFRB(米連邦準備制度理事会)への政治介入が一段と強まり、ドルへの信認の低下が見込まれることです。

FRBの利下げを通じたドル安誘導の可能性

2026年5月には、金融緩和を巡ってトランプ大統領と激しい対立を続けてきたパウエルFRB議長が、任期を終えて退任します。まもなく後任人事が発表される予定ですが、トランプ大統領に積極的な利下げの実施を約束した人物が指名される可能性が高いです。前倒しで指名することで、任期を残すパウエル議長に利下げ圧力をかける狙いがあると考えられます。

トランプ大統領は政権第1期から、パウエル議長に対する露骨な利下げ要求を繰り返してきましたが、昨年には、人事を通じて、FRBへの政治介入を一段と強めました。こうした姿勢は、通貨・物価の番人である中央銀行の信認を低下させ、ドルの信頼性を大きく損ねる可能性があります。

トランプ政権は今後、米国経済への悪影響と米国民の不満に配慮して、関税政策を徐々に縮小させることが予想されます。年初にも、連邦最高裁判所が「相互関税は大統領の権限を超えており違法」との判断を下せば、関税政策は大幅に縮小を余儀なくされるでしょう。そうなれば、関税によって高められた米国の物価上昇率は低下し、FRBの利下げ余地が拡大します。

一方、トランプ政権は、貿易赤字の縮小を進める手段を、関税策からFRBの積極的な利下げを通じたドル安誘導策へとシフトさせていく可能性があります。そうしたもと、2026年には想定以上にドル安が進むことも考えられます。

米国経済の優位は崩れないか

基軸通貨とは、世界中で貿易などの決済を行う際に最も選ばれ、また政府や中央銀行が外貨準備として優先的に保有する通貨のことを言います。ドルは制度として基軸通貨と正式に定められている訳ではありませんが、世界中で最も多く利用されており、事実上の基軸通貨の地位にあります。

ある国の通貨が基軸通貨になる条件として一般的に挙げられてきたのは、巨大な経済規模、流動性が高い大規模の金融市場、信認が高い中央銀行、資本の自由な移動、高い軍事力などです。このうち米国では、中央銀行の信認に不安が生じているものの、経済規模で見れば米国の通貨ドルの優位は簡単には揺らがないように見えます。

トランプ政権による関税策は、相手国だけでなく米国の経済にも大きな打撃を与えることが当初は懸念されていました。しかし、現状ではそのリスクはやや後退し、米国経済は高めの成長率を維持しています。

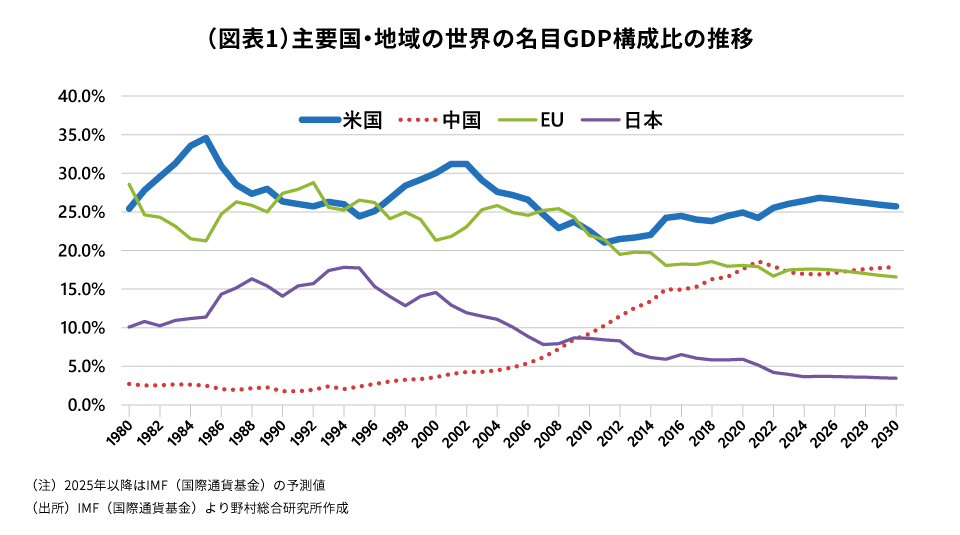

また、一時は米国のGDP(ドル建て)は中国に早晩追い抜かれることが予想され、それがドルの事実上の基軸通貨の地位を揺るがすとの見方も浮上していました。ところが、不動産不況の影響などで中国経済が成長率を大きく落としたため、米国のGDP(ドル建て)が中国に近い将来追い抜かれる可能性は低下しています(図表1)。

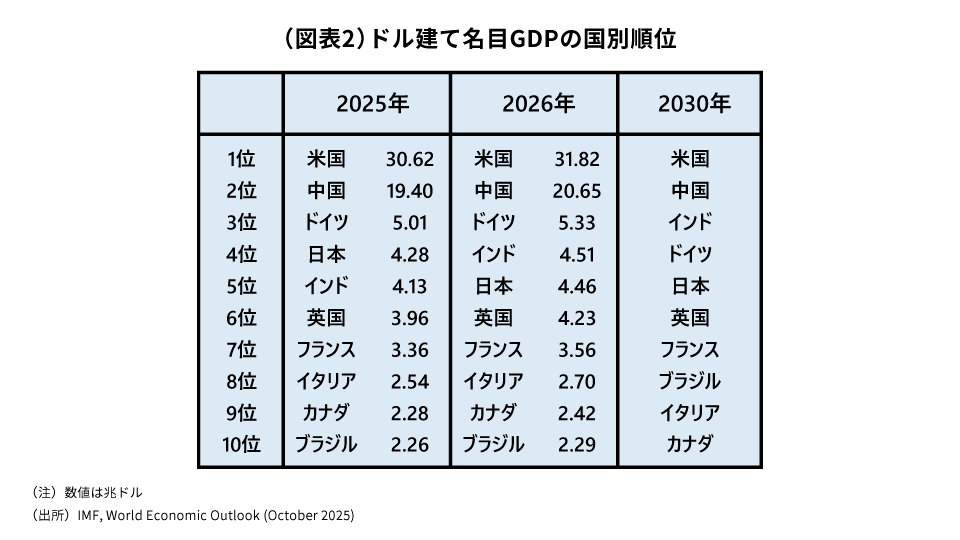

IMF(国際通貨基金)によると、2030年時点でも米国の経済規模は世界一の地位を維持する見通しです(図表2)。経済規模で見た米国の優位は、事実上の基軸通貨の地位を今後も支え続けるように見えます。

拡大する新興国経済と基軸通貨の将来

しかし、こうしたGDP(ドル建て)で見た米国経済の優位は、行き過ぎたドル高によって支えられている面があることには注意が必要です。GDP(ドル建て)で測った各国の経済規模には、その国の通貨の対ドルレートの動きによって大きく変動してしまう、という問題点があります。

そこでIMFは、米国と各国の物価指数の差から為替レートの均衡水準、いわゆる購買力平価を算出し、それに基づいた各国の経済規模を別途発表しています。

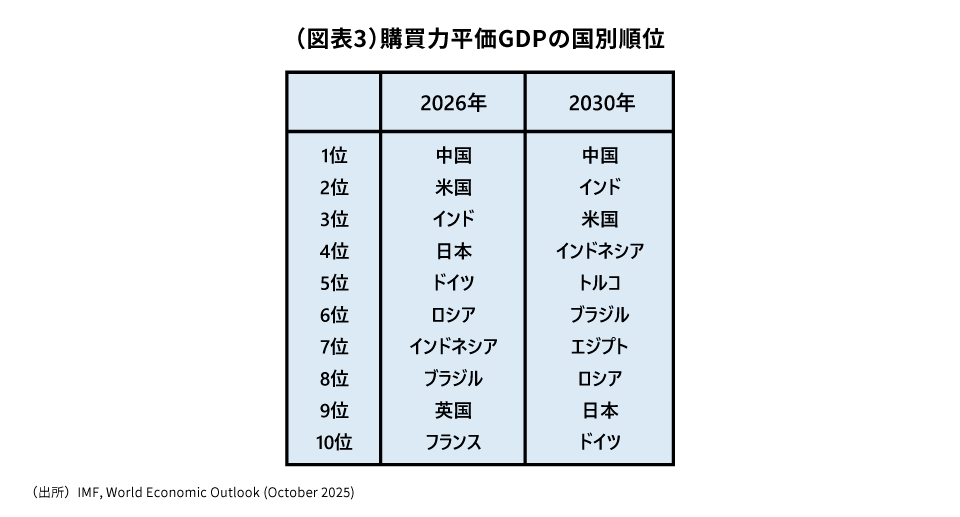

そのGDP(購買力平価ベース)でみると、2016年時点で既に、中国が米国を上回り世界一となっています。経済規模で考えれば、ドルは中国の人民元によって、将来その地位を脅かされる可能性も考えられます。

さらに、2030年時点の国別のGDP(購買力平価ベース)を見ると、米国はインドにも抜かれて世界第3位の経済規模にまで後退する見通しです。上位10位までで、先進国は3位の米国、9位の日本、10位のドイツと3か国にとどまり、それ以外は全て新興国が占めます(図表3)。

この点から、ドルが事実上の基軸通貨の地位を将来にわたって維持できるかどうかは、新興国でドルが引き続き選好されるかどうかに大きくかかっていると言えるでしょう。

現在、新興国の間ではドル離れが進んでいるように見えます。ウクライナ侵攻に対する先進国の経済・金融制裁措置の一環で、ロシアの主要銀行はSWIFT(国際銀行間金融通信協会)から除外され、ロシアはドル建てでの貿易決済を行うことが難しくなりました。そのため、ロシアは、中国の国際銀行間決済システムを用いた人民元建て貿易決済を拡大させています。

また、米国と敵対する新興国の間では、ロシアと同様に、将来、米国から経済・金融制裁を受けることを警戒して、人民元などドル以外の通貨で決済する動きが広がっているとみられます。主要新興国からなるBRICS諸国の間でも、ドル離れの動きがみられます。

中国、ロシアなどの権威主義的な国が、新興諸国にその政治・経済圏を広げていく中で、ドルに代わって人民元が決済通貨として多く利用されるようになっていく可能性が将来的にはあるでしょう。

かつて、英国ポンドからドルへと基軸通貨の地位が移っていく過程では、経済規模など経済的条件がその大きな決定要因でした。しかし現代では、世界の政治体制と経済の分断化が進んでいく中、政治力を背景に人民元などドル以外の通貨が新興国で勢力を広げ、基軸通貨としてのドルの地位を脅かす可能性が考えられます。

決済のデジタル化は避けられない

さらに決済のデジタル化も、将来の基軸通貨の地位に大きく影響を与える可能性があります。多くの国では国内でデジタル決済の普及が進んでいますが、国際間の決済でもデジタル化の波は止められないでしょう。伝統的な銀行決済と比べて、コストの低さ、迅速さにおいてデジタル決済が選好される流れは今後も続きます。

米国は2025年7月にジーニアス法を成立させ、法定通貨に対して価格が安定している暗号資産であるステーブルコインに対して規制の枠組みを整えることで、その流通を促進しようとしています。今後米国内では、ドル建てのステーブルコインが、買い物などでクレジットカード決済を代替していくことが予想されます。

さらにトランプ政権は、ドル建てのステーブルコインを世界で広く利用させることを目指しています。ドルの基軸通貨としての地位を守ることが狙いです。

他方、将来の国際間のデジタル決済では、中央銀行が発行する法定デジタル通貨であるCBDC(中銀デジタル通貨)を利用することも、各国で構想されています。

米国はCBDCを発行せず、民間が発行するドル建てのステーブルコインを世界に広めていく考えですが、一方、中国はCBDCであるデジタル人民元を国際決済でも利用することを検討しています。また先進国でもユーロ圏はCBDCの発行に向けて準備を着々と進めています。日本もCBDCの発行決定に傾いていると考えられます。

このように、将来の国際デジタル決済は、ステーブルコインとCBDCの覇権争いの構図となってきました。近い将来はステーブルコインの方が優位であるかもしれません。

しかし、民間発行のステーブルコインには、利用者の本人確認が十分でないことから、マネーロンダリング(資金洗浄)などの犯罪に利用されやすい、という欠点があります。また、ステーブルコインの発行が増加すると、金融政策や金融市場の安定に支障を生じさせる可能性もあります。そうした問題点が注目を集めるようになれば、ステーブルコインは国際決済手段としての信頼性を失うことになりかねません。

ドル建てのステーブルコインを国際決済に広く世界で利用されることを目指すトランプ政権の通貨戦略には、こうした課題があります。ドル建てのステーブルコインよりもデジタル人民元やその他のCBDCが、将来的には国際決済でより利用される可能性も考えられるところです。

このように、過去とは異なり、現在の基軸通貨の地位には、世界の政治情勢とデジタル化が大きな役割を果たすことが考えられます。この2つの要素は、ドルの基軸通貨の地位にとっては今後逆風となる可能性があります。

近い将来、ドルの基軸通貨の役割が一気に失われることはないと思われますが、新興国を中心に人民元の利用が拡大し、ドルの地位が徐々に低下していく可能性はあるでしょう。

そして2026年に、トランプ政権がFRBへの政治介入を通じてドル安誘導策に踏み切る場合には、世界中でドルの利用や保有を見直す動きが広がるかもしれません。2026年は、ドルの地位が徐々に揺らいでいく起点となる可能性もあると考えられるところです。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。