金融ITイノベーション事業本部 エグゼクティブ・エコノミスト 木内 登英

米国とイスラエルは2026年2月28日に、イランへの軍事攻撃に踏み切りました。中東地域の原油供給に支障が生じるとの懸念を映して世界の原油価格は高騰し、WTI原油先物価格は、攻撃前の1バレル67ドル程度から3月9日には一時1バレル120ドル近くにまで上昇しました。原油価格高騰は、ようやく低下傾向を見せ始めている日本の物価上昇率を再び押し上げて国民生活に悪影響をもたらすことが懸念されます。

注目されるホルムズ海峡封鎖のリスク

原油価格に大きく影響するのは、紛争によるイラン沖のホルムズ海峡での原油・LNG(液化天然ガス)タンカーの運行への影響です。2024年にはサウジアラビア、イラク、クウェート、UAE(アラブ首長国連邦)、イランから、日量約1,650万バレルの原油などがタンカーでこのホルムズ海峡を通過しました。それは、世界の原油供給の約2割に当たるとされ、その多くはアジア向けです。

日本は2025年に原油輸入の約94%を中東地域に依存しており、それに用いられるタンカーの約8割がホルムズ海峡を通ります。ホルムズ海峡が完全封鎖されれば、日本経済に深刻な打撃となることは避けられません。

イラン政府は、ホルムズ海峡を封鎖していないと説明していますが、イランの革命防衛隊(IRGC)がホルムズ海峡付近の船舶に対して通過禁止を通告したことから、リスクを回避するために民間船舶は航行を見合わせており、ホルムズ海峡は事実上の封鎖状態にあります。

ホルムズ海峡はペルシャ湾とインド洋を結んでおり、北岸にイラン、南岸にUAE、オマーンが位置しています。最も狭い部分の幅は21マイルと、封鎖されやすい地理的条件を備えています。また水深が浅いことから、機雷の攻撃を受けやすいことでも知られています。

イランは、小型の高速巡視艇でホルムズ海峡を航行する船舶を妨害したり、沿岸や内陸の拠点からドローン(無人機)を飛ばして船舶を攻撃したりすることで、ホルムズ海峡を封鎖することが可能です。

イラン自身も、ホルムズ海峡を使って多くの原油を輸出しています。従って、イランが機雷の敷設などで物理的にホルムズ海峡を封鎖すれば、それはイラン自身を経済的に苦境に陥れることになってしまいます。しかし、イランが軍事的に追い詰められれば、原油価格の上昇を通じて米国経済に打撃を与えることを狙い、ホルムズ海峡の完全封鎖に踏み切る可能性は残されています。

また、完全封鎖でなくても、現状のようにホルムズ海峡での原油輸送に支障が生じる状況が長期化すれば、世界の原油供給と原油価格への影響は避けられません。

日本は2025年に原油輸入の約94%を中東地域に依存しており、それに用いられるタンカーの約8割がホルムズ海峡を通ります。ホルムズ海峡が完全封鎖されれば、日本経済に深刻な打撃となることは避けられません。

イラン政府は、ホルムズ海峡を封鎖していないと説明していますが、イランの革命防衛隊(IRGC)がホルムズ海峡付近の船舶に対して通過禁止を通告したことから、リスクを回避するために民間船舶は航行を見合わせており、ホルムズ海峡は事実上の封鎖状態にあります。

ホルムズ海峡はペルシャ湾とインド洋を結んでおり、北岸にイラン、南岸にUAE、オマーンが位置しています。最も狭い部分の幅は21マイルと、封鎖されやすい地理的条件を備えています。また水深が浅いことから、機雷の攻撃を受けやすいことでも知られています。

イランは、小型の高速巡視艇でホルムズ海峡を航行する船舶を妨害したり、沿岸や内陸の拠点からドローン(無人機)を飛ばして船舶を攻撃したりすることで、ホルムズ海峡を封鎖することが可能です。

イラン自身も、ホルムズ海峡を使って多くの原油を輸出しています。従って、イランが機雷の敷設などで物理的にホルムズ海峡を封鎖すれば、それはイラン自身を経済的に苦境に陥れることになってしまいます。しかし、イランが軍事的に追い詰められれば、原油価格の上昇を通じて米国経済に打撃を与えることを狙い、ホルムズ海峡の完全封鎖に踏み切る可能性は残されています。

また、完全封鎖でなくても、現状のようにホルムズ海峡での原油輸送に支障が生じる状況が長期化すれば、世界の原油供給と原油価格への影響は避けられません。

先行きの原油価格の3つのシナリオと日本経済への影響

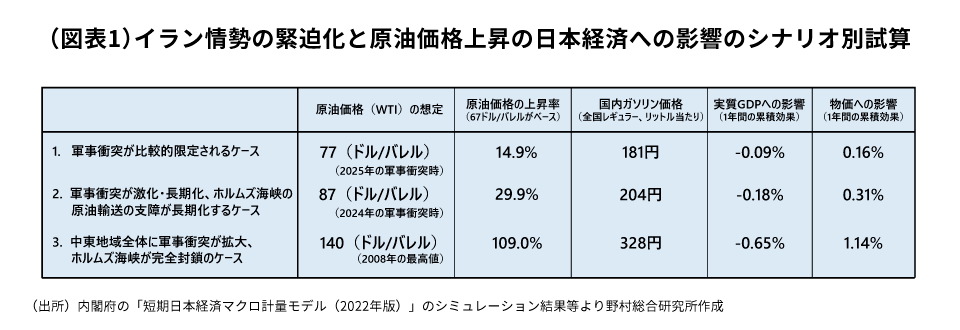

イラン情勢はなお見通し難い状況なので、今後の日本経済への影響を考える際には、一つのシナリオに絞り込まないことが重要です。そこで以下では3つのシナリオを設定し、それによる日本経済・物価への影響を試算しました(図表1)。

第1は、イランと米国・イスラエルの軍事衝突が2025年6月の前回並みの比較的軽微なものにとどまり、当時と同様に、原油価格(WTI原油先物価格)の上昇幅が1バレル10ドル程度に収まり、原油価格は1バレル77ドル程度で推移するケースです。

第2は、イランと米国・イスラエルの軍事衝突が長期化し、さらに中東地域全体が軍事的リスクに直面するケースです。このケースでは、イランはホルムズ海峡を完全封鎖はしないものの、同地域での軍事活動によって生じる原油輸送の一定程度の支障が長期化することを想定しました。そして、2024年にイランとイスラエルの間に直接的な攻撃の応酬が生じた際の原油価格のピークであった、1バレル87ドルで原油価格が推移することを想定しています。

第3は、イランが正式にホルムズ海峡の完全封鎖に踏み切り、しかもそれが半年から1年など長期間続く見通しとなる場合です。この際には、原油価格がリーマンショック前の2008年の最高値である1バレル140ドルまで上昇し、その水準が維持されると想定しました。

第1が楽観シナリオ、第3が悲観シナリオ、第2が現時点で最も可能性が高いと考えるベースシナリオ(メインシナリオ)です。

第2のベースシナリオのもとでは、日本の実質GDPは1年間で0.18%押し下げられ、物価は1年間で0.31%押し上げられる計算となります。この物価上昇によって、二人以上世帯の負担は、年間1万1,690円増えることになります。

このシナリオでは、国内のガソリン価格は約3割上昇して、全国レギュラー平均で1リットル200円を超える計算です。ガソリン暫定税率廃止によるガソリン価格押し下げ効果は消失することになります。また電気代、ガス代も2~3か月後をめどに上昇を始め、国民生活に逆風となるでしょう。

第3のシナリオでは、日本の実質GDPは1年間で0.65%押し下げられる計算です。また、物価は1年間で1.14%押し上げられると試算されます。その場合、日本は景気悪化と物価高騰が共存するスタグフレーションの様相を強め、緩やかな景気後退に陥る可能性が高まってくるでしょう。

第1は、イランと米国・イスラエルの軍事衝突が2025年6月の前回並みの比較的軽微なものにとどまり、当時と同様に、原油価格(WTI原油先物価格)の上昇幅が1バレル10ドル程度に収まり、原油価格は1バレル77ドル程度で推移するケースです。

第2は、イランと米国・イスラエルの軍事衝突が長期化し、さらに中東地域全体が軍事的リスクに直面するケースです。このケースでは、イランはホルムズ海峡を完全封鎖はしないものの、同地域での軍事活動によって生じる原油輸送の一定程度の支障が長期化することを想定しました。そして、2024年にイランとイスラエルの間に直接的な攻撃の応酬が生じた際の原油価格のピークであった、1バレル87ドルで原油価格が推移することを想定しています。

第3は、イランが正式にホルムズ海峡の完全封鎖に踏み切り、しかもそれが半年から1年など長期間続く見通しとなる場合です。この際には、原油価格がリーマンショック前の2008年の最高値である1バレル140ドルまで上昇し、その水準が維持されると想定しました。

第1が楽観シナリオ、第3が悲観シナリオ、第2が現時点で最も可能性が高いと考えるベースシナリオ(メインシナリオ)です。

第2のベースシナリオのもとでは、日本の実質GDPは1年間で0.18%押し下げられ、物価は1年間で0.31%押し上げられる計算となります。この物価上昇によって、二人以上世帯の負担は、年間1万1,690円増えることになります。

このシナリオでは、国内のガソリン価格は約3割上昇して、全国レギュラー平均で1リットル200円を超える計算です。ガソリン暫定税率廃止によるガソリン価格押し下げ効果は消失することになります。また電気代、ガス代も2~3か月後をめどに上昇を始め、国民生活に逆風となるでしょう。

第3のシナリオでは、日本の実質GDPは1年間で0.65%押し下げられる計算です。また、物価は1年間で1.14%押し上げられると試算されます。その場合、日本は景気悪化と物価高騰が共存するスタグフレーションの様相を強め、緩やかな景気後退に陥る可能性が高まってくるでしょう。

国内ガソリン価格は204円、電気代の上昇は月額792円、年間9,508円

原油価格上昇による様々な製品の価格上昇は、概ね以下の3つの段階で進んでいくことが予想されます。

第1は、ガソリン価格の上昇です。ベースシナリオに沿って原油価格が約30%上昇する場合、ガソリン価格はほぼ同じ幅で上昇し、204円になることが予想されます。中東から原油タンカーで日本に輸送するのには3週間程度の時間がかかりますが、石油元売り業者は海外での原油価格をガソリンの販売価格に迅速に反映することから、ガソリンスタンドでのガソリン価格は、原油価格上昇から1週間程度で上昇を始め、1か月程度で価格転嫁はかなり進むとみられます。為替市場で円安が進めば、国内ガソリン価格の上昇幅はさらに大きくなります。

第2は、電気・ガス料金の上昇です。電気代は原油価格の上昇率の2割程度、ガス代は2~3割程度上昇する傾向があります。ただし、海外での原油価格上昇が家庭用の電気代、ガス代の上昇につながるまでには3~4か月の時間がかかります。

ベースシナリオに沿って原油価格が約30%上昇する場合、電気代は6%程度上昇することが見込まれます。現在、世帯当たりの電気代は平均で月額1万3,219円、年間15万8,628円であることから(2025年、総務省「家計調査」)、電気代の上昇幅は月額793円、年間9,518円となる計算です。

第3は、半年程度を目途にゆっくりと広がる価格上昇です。原油を原材料とする製品では、価格の上昇が緩やかですが着実に進んでいきます。プラスチック容器・包装材、合成樹脂製品、化学繊維(ナイロン、ポリエステルなど)、塗料・接着剤・洗剤などが、そうした製品です。

原油を直接的に原料としない製品でも、製造工程で多くの燃料・電力を使う業種では原油価格上昇によって製造コストは上昇し、それが製品価格に転嫁されやすくなります。それは、鉄鋼・アルミ・非鉄金属製品、セメント・ガラス、化学品・肥料などです。

ガソリン価格の上昇は輸送コストの上昇をもたらしますが、それが、小売店での日用品や食料品価格にも転嫁されていきます。

第1は、ガソリン価格の上昇です。ベースシナリオに沿って原油価格が約30%上昇する場合、ガソリン価格はほぼ同じ幅で上昇し、204円になることが予想されます。中東から原油タンカーで日本に輸送するのには3週間程度の時間がかかりますが、石油元売り業者は海外での原油価格をガソリンの販売価格に迅速に反映することから、ガソリンスタンドでのガソリン価格は、原油価格上昇から1週間程度で上昇を始め、1か月程度で価格転嫁はかなり進むとみられます。為替市場で円安が進めば、国内ガソリン価格の上昇幅はさらに大きくなります。

第2は、電気・ガス料金の上昇です。電気代は原油価格の上昇率の2割程度、ガス代は2~3割程度上昇する傾向があります。ただし、海外での原油価格上昇が家庭用の電気代、ガス代の上昇につながるまでには3~4か月の時間がかかります。

ベースシナリオに沿って原油価格が約30%上昇する場合、電気代は6%程度上昇することが見込まれます。現在、世帯当たりの電気代は平均で月額1万3,219円、年間15万8,628円であることから(2025年、総務省「家計調査」)、電気代の上昇幅は月額793円、年間9,518円となる計算です。

第3は、半年程度を目途にゆっくりと広がる価格上昇です。原油を原材料とする製品では、価格の上昇が緩やかですが着実に進んでいきます。プラスチック容器・包装材、合成樹脂製品、化学繊維(ナイロン、ポリエステルなど)、塗料・接着剤・洗剤などが、そうした製品です。

原油を直接的に原料としない製品でも、製造工程で多くの燃料・電力を使う業種では原油価格上昇によって製造コストは上昇し、それが製品価格に転嫁されやすくなります。それは、鉄鋼・アルミ・非鉄金属製品、セメント・ガラス、化学品・肥料などです。

ガソリン価格の上昇は輸送コストの上昇をもたらしますが、それが、小売店での日用品や食料品価格にも転嫁されていきます。

個別の日用品、食料品の価格への影響を予想

原油価格の上昇は、まずはガソリン価格の上昇として我々の生活に直接影響を与えますが、それ以外にも様々な品目、サービスの価格に影響します。最終的には相当広範囲の品目の価格を押し上げることになります。

以下では、ベースシナリオに沿って、原油価格が約30%上昇する際に、我々の生活に身近な日用品、食料品の価格がどの程度上昇するかを、過去の実データを統計的に分析して得られた結果に基づいて予想しました(図表2)。

日用品では、原油から直接作られる製品の価格上昇幅は大きくなりやすいです。洗剤は9.6%、シャンプーは6.8%上昇することが予想されます。食品用ラップの価格も3.6%の上昇が予想されます。

他方、原油を直接原料にしなくても、その製造過程で、乾燥などに多くの電気を使うトイレットペーパーの価格も約1.5%上昇すると予想されます。

野菜、肉、卵、魚などの食料品は、原油を直接原料としませんが、それでも、原油価格上昇の影響を受けます。それは第1に、製造過程で使う電気代の上昇が製品価格に転嫁されること、第2に、原油、LNGから作られる化学肥料の価格上昇が製品価格に転嫁されること、第3に、ガソリン価格上昇による輸送コストの上昇が製品価格に転嫁されることによります。

野菜全般、肉全般はともに約1.8%の価格上昇が予想されますが、これは主に第3の輸送コストの上昇を反映したものと推測されます。他方、製造過程で電気を多用する卵、養殖の魚は、その分、価格上昇幅が大きくなると予想されます。さらに、ニンジン、キャベツ、トウモロコシの価格上昇が大きめとなるのは、利用される化学肥料の価格上昇の影響が加わるためと推測されます。

このように、地理的に日本から遠く離れたイランでの紛争は、原油価格の上昇を通じて、身近な日用品、食料品の価格を幅広く押し上げ、我々の生活に大きな影響を与えることになるでしょう。

以下では、ベースシナリオに沿って、原油価格が約30%上昇する際に、我々の生活に身近な日用品、食料品の価格がどの程度上昇するかを、過去の実データを統計的に分析して得られた結果に基づいて予想しました(図表2)。

日用品では、原油から直接作られる製品の価格上昇幅は大きくなりやすいです。洗剤は9.6%、シャンプーは6.8%上昇することが予想されます。食品用ラップの価格も3.6%の上昇が予想されます。

他方、原油を直接原料にしなくても、その製造過程で、乾燥などに多くの電気を使うトイレットペーパーの価格も約1.5%上昇すると予想されます。

野菜、肉、卵、魚などの食料品は、原油を直接原料としませんが、それでも、原油価格上昇の影響を受けます。それは第1に、製造過程で使う電気代の上昇が製品価格に転嫁されること、第2に、原油、LNGから作られる化学肥料の価格上昇が製品価格に転嫁されること、第3に、ガソリン価格上昇による輸送コストの上昇が製品価格に転嫁されることによります。

野菜全般、肉全般はともに約1.8%の価格上昇が予想されますが、これは主に第3の輸送コストの上昇を反映したものと推測されます。他方、製造過程で電気を多用する卵、養殖の魚は、その分、価格上昇幅が大きくなると予想されます。さらに、ニンジン、キャベツ、トウモロコシの価格上昇が大きめとなるのは、利用される化学肥料の価格上昇の影響が加わるためと推測されます。

このように、地理的に日本から遠く離れたイランでの紛争は、原油価格の上昇を通じて、身近な日用品、食料品の価格を幅広く押し上げ、我々の生活に大きな影響を与えることになるでしょう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。