アリババ、テンセント、アント・グループの戦略転換とその背景

AIやクラウドコンピューティングなどの先端テクノロジー企業に変貌したアリババ、テンセント、アント・グループ。これらのプラットフォーマーは、デジタル中国の躍進を支える代表的な企業であり、同時に寡占化・社会インフラ化による影響力の増大への対応という新たな社会課題ももたらしました。

近年の3社の戦略転換と、その背景にあるプラットフォーマーに対する中国政府の規制強化について、未来創発センターの李智慧に聞きました。

B2B2Cに舵を切りデータドリブン型エコシステムの形成を図るアリババ

中国のプラットフォーマーの戦略の重心は、消費者中心のネットビジネスであるB2Cから、産業界をも巻き込むB2B2Cに移り、中国社会全体がデジタル変革に向けて動き出すステージに入っています。アリババ、テンセント、ファーウェイをはじめとしたプラットフォーマーは、伝統的事業者に自社が培った技術を提供することでデジタル変革をけん引しています。

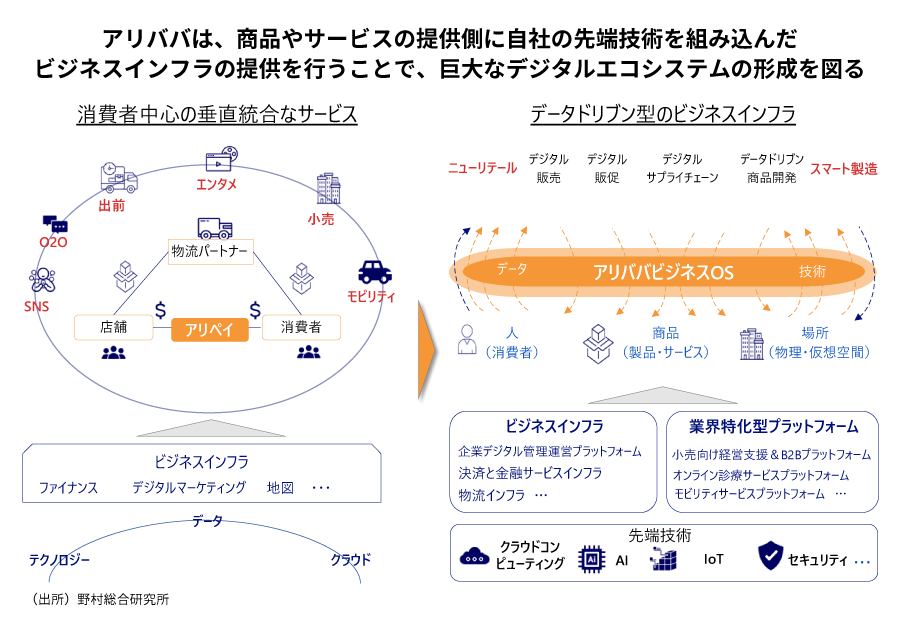

アリババは、企業のデジタル革新への支援を重要な戦略的機会として捉え、アリババ・ビジネス・オペレーティング・システム(ABOS)により、消費者向け製品を扱う企業がエンド・ツー・エンドのデジタル経営を行えるように支援しています。

さらに流通のみならず、製造、金融、技術およびデータ基盤を網羅する「Five New」戦略を打ち出し、エコシステムのさらなる進化を図っています。その1つである「ニューマニュファクチャリング」の分野では、アパレルにおける標準化と大規模化のモデルから、パーソナライゼーション化とスマート化への転換を図り、5分で同じ商品を2,000個製造するのではなく、2,000個の異なる商品を5分で製造するというチャレンジングなテーマに挑んでいます。

法人向け事業部を新たに立ち上げ「産業デジタル化」の推進者となるテンセント

テンセントは、商品やサービス中心に構成されていた組織を顧客中心に再編し、とりわけクラウド関連は「CSIG(クラウド・スマート産業事業部)」に集約しました。

この組織変革で目指すのは、クラウドコンピューティング、AI、ビッグデータの能力を、企業版WeChatやミニプログラムと共にさまざまな業界に提供し、オープンプラットフォーム経由での産業デジタル化を支援することです。

例えば、スマート・リテール・ソリューションでは、企業版WeChatやミニプログラムでお客様を来店誘導、その後来店検知すると、個別レコメンドを行って交流体験を促し、顔認証許諾を経て顔認証決済をするとともに会員化する、という流れでデジタル会員化を促進しています。また会員に対しては、アプリ経由で再来店を促進し、個別レコメンドをデータドリブンに実施します。さらに、オフライン、オンライン、コールセンターなどのさまざまなチャネルからの顧客の情報を、データ・ミドル・プラットフォームを通じてシームレスに連携しています。加えて、テンセントのデータ分析と可視化ツールにより、このプラットフォームで蓄積したデータを活用して、購買予測、消費者の嗜好分析、消費者の属性分析等ができるようになり、アプリ経由での再来店促進、個別レコメンドによる消費者の購買増に繋げています。

このソリューションを導入した有名なスーパーは、オンライン販売に切り替えて大幅な売上増を実現しました。外出自粛期間中であった2020年1月24日から30日の1週間、コロナ禍で多くの顧客が来店できない中、同スーパーが受けたネットからの注文は、前年の同時期と比べると6倍以上にも増えたとのことです。ピーク時同地域の生鮮食品宅配の件数は、1日30万件を突破しましたが、滞りなく対応できていました。

このように、テンセントは自社の技術やビジネスインフラをオープン化し、パートナー企業と共に、産業や社会全体のデジタル化を促進する企業へと変貌しつつあります。

事業モデルの再構築を迫られるアント・グループ

アント・グループは、中国のFinTechを牽引する先端企業で、事業の柱は大きく分けて3つあります。まず、これまで事業の中核を担ってきたアリペイを中心としたデジタル決済と生活サービスの事業。次に、消費者向けの無担保ローンや信用スコアリングサービス等の事業であるデジタルFinTechサービス。そして、「アント金融クラウド」とブロックチェーンのプラットフォームである「アント・チェーン」からなる企業向けイノベーション業務です。

現在、アント・グループの収入の6割以上がデジタル FinTech サービスによるもので、中でも4割近くをクレジット・テックが占めています。これは、消費者向けの小口融資で、消費者がアリペイアプリ経由で申請すると、提携する金融機関のサービスとマッチングされ、アント・グループ傘下の銀行経由で金融機関から融資を受けます。このモデルによって、金融機関はこれまでアプローチできなかった多くの消費者や中小零細企業と接点を持てるようになります。

2020年の6月時点で信用貸付サービスの与信残高は2.1兆元(日本円で約32兆円)にのぼり、実質中国最大の消費者金融サービス事業者となっています。

しかし、アント・グループの上場直前に、中国の規制当局はインターネット小額貸付業務管理暫行弁法というネット経由での少額貸付業に対する規制を発表しました。これは、信用貸付サービスを行う事業者には融資金額の3分の1の原資拠出を求めるというものです。アント・グループの場合、融資の原資の大半は金融機関によって拠出され、同社の自前資金は2%程度しかないのが実情で、この規制により、収益に大きく影響が出ることは避けられない状況です。同グループの上場に急ブレーキがかかったのは、こうした背景があったのです。

一方で、テック企業の一面も持つアント・グループのコアな競争力は、Blockchain、AI、Security、IoT、Cloudの頭文字を取ったBASICと称する5つの中核技術にあります。ブロックチェーンの特許申請数では世界1位で、アント・チェーンBaaSとして外販し商業化に至っています。AIを活用したリスク・コントロール・システムは、不正検知やリスク評価に応用され決済の安全性を守っています。そして、金融サービスに適したクラウドシステムを独自に開発し、99.99%の高可用性を実現するなど、通常の金融機関にないコア・コンピテンスを持っていることはいうまでもありません。今後、金融業務とテクノロジー業務の境界線を明確にし、規制に沿った形で事業モデルを再構築していくこととなります。

社会インフラとなるプラットフォーマーに対する政府による規制強化

アント・グループの上場延期に関連する当局の規制強化に象徴されるように、中国規制当局は、イノベーション一辺倒から、公平性・競争性を保ちながらの秩序ある発展に方針を転換しています。その背景には、「We live in AT

※

」という言葉があるほどに、中国人の生活がアリババとテンセントのサービスなしでは、ほぼ成り立たないという状況があります。

また、アリペイやウィーチャットペイのような決済サービスが市場シェアの大半を占め、決済インフラを実質的に担っています。さらに、消費者とのデジタル接点を活用して、消費サービスへの入口だけではなく、コロナ感染リスクの有無を判定する健康コードや、コロナ後の消費を促進するデジタル消費券の配布のような公的サービスをも担うようになりました。このように、いわゆるプラットフォーマーのインフラ化によって、「公共」と「民間」の境界線が曖昧となってきた今、政府が独占的な地位を獲得したプラットフォーマーへの規制強化に乗り出しているのです。アリババ、テンセント、アント・グループは、B2CからB2B2Cへと新たな成長戦略を生み出すだけではなく、こうした規制に対応した戦略転換も求められます。

- AT:AlibabaとTencentの頭文字

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

李 智慧のポートレート 李 智慧

未来社会・経済研究室

中国出身。神戸大学大学院経済学研究科博士前期課程修了後、大手通信会社を経て2002年に野村総合研究所に入社。

専門はデジタルエコノミー、メガテックのビジネスモデルと戦略、フィンテック、ブロックチェーンやAIなどの先端企業の事例研究など。

※組織名、職名は現在と異なる場合があります。