日本における中央銀行デジタル通貨の展望とその課題

野村総合研究所(NRI)では、中央銀行デジタル通貨のあり方とそれにともなう金融サービスの変化を展望する目的で、研究者や実務家を招聘して「通貨と銀行の将来を考える研究会」を2020年6月から開催してきました。

日本に固有の金融経済環境の下で中央銀行デジタル通貨を導入することの意義や課題に関する議論について、金融デジタルビジネスリサーチ部の井上哲也と石川純子に聞きました。

「中央銀行デジタル通貨」を巡る海外での議論と日本への意味合い

「通貨と銀行の将来を考える研究会」は、現在までに10回の会合を開いています。また、2021年5月には政策当局や実務家、専門家から100名近いご参加をいただき、研究会メンバーのパネルディスカッションと講演によるフォーラムを開催しました。これまでの議論を通じて、支払いや決済における共通のインフラが必要だという点ではコンセンサスが得られていますが、デジタル通貨の設計や枠組みをどうするかについては多様な意見が出ています。

スウェーデンや中国のようにキャッシュレス化が進んだ国では、銀行券の利用が減少しています。その背景には経済のデジタル化・人口減少・大都市集中といった各国の事情がありますが、幅広い人々が「中央銀行マネー」を使えるよう、中央銀行が支払い・決済手段を「公共財」として提供すべきとの考えが中央銀行デジタル通貨(Central Bank Digital Currency、以下CBDC)の導入に向けた議論を後押ししてきました。ところが日本では、銀行券の残高が対名目GDPで上がり続けています。日本でのCBDCの導入については固有の金融経済環境を前提に検討する必要があります。

CBDCを巡る重要な論点の一つが、「情報の利活用」です。その際の「情報」については、海外では「利用者の認証や取引の適法性を確認するための情報」と「金融サービスの高度化や効率化に活用しうる情報」に分けて議論すべきとの考えが主流です。

また、「イノベーションの促進」もCBDCを導入する目的の一つに位置付けられます。中央銀行がCBDCを公的インフラとして導入し、その活用によるサービスを民間事業者に委ねれば、イノベーションによって支払いや決済の効率化や安全性向上に資するとの考え方であり、この点は日本を含むCBDCを検討している各国で一般的な考え方となっています。ただ、研究会の議論では、中央銀行が介入しすぎるとイノベーションを阻害するので、バランスが重要との論点もありました。

これらの論点に加え、技術の国際競争や通貨覇権の観点も必要かもしれません。また、CBDCは日本における国際金融センターの機能の強化にも資する面があります。

家計や企業のキャッシュレス支払い・決済に関する課題と民間事業者の対応

日本における家計のキャッシュレス支払い・決済は着実に増加し、手段もクレジットカードに加え、電子マネー、QRコードへと多様化しています。この背景としては、電子商取引サイトでの購入の増大、スマートフォンの普及、政府の支援策や事業者による販促キャンペーンが指摘されます。一方でセキュリティやプライバシーへの不安や使いすぎ懸念等を背景とする慎重意見も残っています。

研究会の議論では、キャッシュレス支払い・決済の普及の背景として、クレジットカードは電子マネーとの連携が進展していること、デビットカードは国際基準のICチップが導入されたことで仕様の問題が解消されたことが指摘されました。また中国でのQRコード利用拡大の要因として、口座情報や携帯電話による認証で簡便に利用できることや、飲食店の予約と代金支払いが一括で行える利便性の高さがあることが挙げられました。

家計のキャッシュレス支払い・決済のさらなる推進については、民間事業者には情報の利活用等のメリットを得られることが不可欠であるとの認識や、「ネットワークの外部性」のもとで民間事業者の競争が消耗戦に陥る恐れ、またコスト負担からくる持続性への懸念も示されました。

企業間におけるキャッシュレス化という点では、家計と比べて一段と支払い・決済のデジタル化が進行しており、お金のデジタル化とモノや取引条件に関する情報のデジタル化やスマートコントラクトによるビジネス効率化の模索が進行しています。一方、こうした動きは大企業や企業内グループに限定されていて、中小企業にとってはデジタル化やデータ利用の高度化にはまだハードルがあることが指摘されました。

研究会では、キャッシュレス支払い・決済サービスを提供している民間事業者のビジネスモデルについては、支払い・決済のコストが低下して競争は激化することが確認されました。その上で、支払い・決済サービスはあくまでも他の金融ビジネスの付帯サービスと位置付けるのが現実的であり、携帯電話キャリアや公共交通機関のようなインフラ運営企業がプラットフォーマーとして重要な役割を持つとの指摘がありました。

CBDCはどのような役割を担い、どのように運営されるべきか

CBDCの重要な要件は「偽造や不正の抑制」であり、偽造やサイバー攻撃への頑健性、スマートフォン等の媒体を含めたセキュリティの高度化が必要であることはもちろんです。災害時に既存のインフラが壊れた状態でも、現金と同じように支払い・決済に使える必要があるという意見も根強いのですが、その点が技術的に確実かつ安価な形で実現できるかについては意見が分かれています。

これについては、ICカードの延長線で考えられるという指摘がある一方で、中央銀行が通貨として発行する以上は、より高いセキュリティや残高の齟齬を防ぐ仕組みを整え、物理的な破壊にも対応するべきで、それを考えると技術的なハードルが高くコスト増も懸念されるとの意見も出ました。

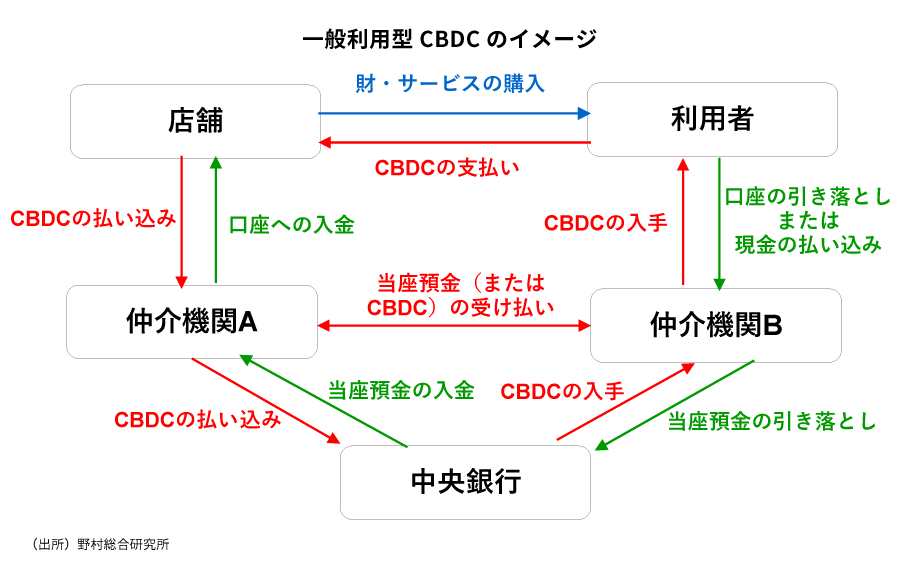

運営面では、1億2,000万人の日本人全員が中央銀行に直接に「口座」を設けて、CBDCの受け払いを行うことは、今の技術では現実的ではないだけに、なんらかの仲介機関が利用者との間に立ってCBDCの受け払いを行うことが想定されます。研究会では、仲介機関が「利用者の口座管理」「CBDCと他資産との交換」「利用者の認証や取引の適法性の確認」「日銀へのCBDCの発行・償還請求」などを担うのか、負担の大きいこれらの業務に対して、仲介機関のインセンティブをどう付けていったらいいのかなどが、大きな議論を呼びました。

さまざまな政策当局、利用者、金融機関などを交えた幅広い議論を

CBDCを導入すれば、「アナウンスメント効果」や技術のスピルオーバー等、民間事業者による支払い・決済の改革に向けた既存の取り組みと相互補完しうる側面があります。つまり、CBDCの導入如何を判断する上では、支払い・決済の安全性や効率性にどう貢献しうるかだけではなく、技術やサービスの競争、情報を活用することで新しいサービスが生まれることなどのメリットをどう考えるかといった観点も重要です。さらに、CBDCの導入には国際的な通貨主権の争いといった要素も関係してきます。

このため、CBDCの導入如何やそのあり方については、中央銀行だけではなく、幅広い政策当局、利用者、あるいは金融機関、金融サービスを提供する人たちの意見を議論に取り込んでいかなければならないというのが、研究会の議論からのメッセージです。

また、CBDCの支払い・決済システムに対し、銀行に加えてノンバンクやプラットフォーマー等のアクセスをどの程度開放するかについても、支払いの安全性や効率性の観点に加えて、利便性や競争政策等の観点を加えつつ検討を進める必要があります。

研究会の議論から得られたもう一つの重要なメッセージは、個人による支払い・決済にCBDCを活用する際のプライバシーの保護や決済の即時完結性のクリアといった課題に鑑みた場合に、情報の利活用によるメリットを発揮しやすく、ユースケースが具体的である企業の支払い・決済に限定してCBDCを導入するといった、柔軟な考え方も選択肢として検討すべきではないかということです。

2021年に入ってから、海外の主要中央銀行では、CBDCを導入する場合の具体的な設計や既存の金融システムとの親和性の維持などの面で、議論が加速しています。「通貨と銀行の将来を考える研究会」でも、日本においてCBDCを導入する場合の官民の役割分担のあり方といった最先端のテーマについて、今後も継続して議論を重ねていきます。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

井上 哲也のポートレート 井上 哲也

金融イノベーション研究部

内外金融市場の調査やこれに関わる政策の企画、邦銀国際部門のモニタリングなどを中心とする20年超に亘る中央銀行での執務経験と、国内外の当局や金融機関、研究機関、金融メディアに構築した人脈を活かして、中央銀行の政策対応(”central banking”)に関する議論に貢献。そのための場として「金融市場パネル」を運営し、議論の成果を内外の有識者と幅広く共有するほか、各種のメディアを通じた情報と意見の発信を行っている。2012年には、姉妹パネルとして「バンキングパネル」と「日中金融円卓会合」も立ち上げ、日本の経験を踏まえた商業銀行機能のあり方や中国への教訓といった領域へとカバレッジを広げている。

-

石川 純子のポートレート 石川 純子

金融イノベーション研究部

大学卒業後、日本銀行で米英や新興国の金融経済やマクロ政策に関する調査と日銀自身による政策決定に資する資料作成に携わった後、米国コロンビア大学大学院で公共政策学の修士を取得。NRIに入社後はこうした経験と知見を活かしつつ、金融環境が激変する下での中央銀行や監督当局による政策対応やデジタル通貨の運営を考える「金融市場パネル」や「通貨と銀行の将来を考える研究会」の企画・運営に順次携わるほか、専門的知見を有する英国・欧州に重点を置きながら、マクロ政策運営について意見を発信。サステイナブル金融についても、主として政策や規制の面から課題や対応に関する調査へとスコープを拡大中。

※組織名、職名は現在と異なる場合があります。