緊急事態宣言は1か月延長か

4月7日に発令された緊急事態宣言は5月6日に期限を迎えるが、4月29日の国会で安倍首相は、「依然厳しい状況が続いている」として、5月6日の解除が難しいことを示唆した。この発言には違和感は全くなく、もともと緊急事態宣言が1か月で解除されると予想する向きは少数派だろう。

緊急事態宣言発令後も、新型コロナウイルスの感染確認者数は大きく減少するには至っていない。また、感染爆発が生じた際に医療がそれに対応できない医療崩壊のリスクもなお続いている。さらに、感染拡大のリスクが高まるゴールデンウイーク期間での感染の状況を見極めるには、それから2週間程度の時間を要する(「 ゴールデンウイークから2週間が新型コロナウイルス対策の分水嶺か 」2020年4月24日)。

とりあえず2週間程度延長した上で、5月中旬に再び再延長の是非を判断するという選択肢もある。しかしそれでは、2週間後に再び政府は大きな政治決断を迫られることになるうえ、先行きの見通しが立たないことから、企業や個人を混乱させやすい。そのため、全国一律で緊急事態宣言が1か月延長される可能性が高いのではないか。ただし、2週間後に軽度な規制の緩和がされる可能性は排除できない。

宣言1か月延長で消費は27.8兆円減少しGDPは5.0%低下

緊急事態宣言は当初、7都府県で発令された。同区域で緊急事態宣言が1か月間続き、不要不急の消費が控えられる場合、個人消費は6.8兆円減少し、2020年のGDP(成長率)は1.2%低下する計算となる。さらに、16日には緊急事態宣言の対象区域が全国へと広げられた。全国で不要不急の消費が控えられる場合、個人消費は13.9兆円減少し、それによって2020年のGDPは2.5%低下する計算となる(「 緊急事態宣言と緊急経済対策の同時修正の衝撃 」2020年4月17日、「 首都東京ロックダウン(都市封鎖)が経済に与える打撃 」2020年3月26日)。

仮に緊急事態宣言の1か月延長が決まり、全国での緊急事態宣言が2か月間続くことになる場合、個人消費は27.8兆円減少し、2020年のGDPは5.0%低下する計算となる。

さらに、2か月経過した後も、外出自粛、休業などの要請が一気に解除されることは考え難い。また、感染拡大を避けるための企業や個人の自粛行動は続くだろう。

半年間で消費は47.0兆円減少しGDPは8.5%低下

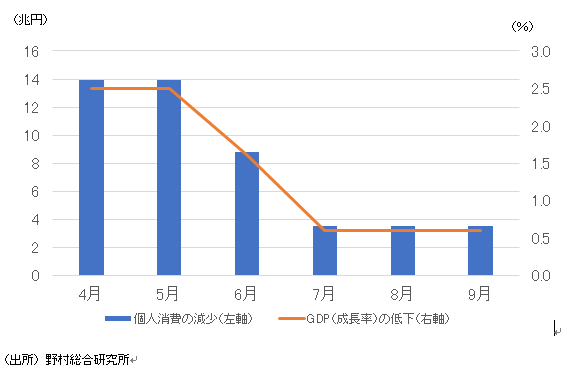

そこで、6月には7都府県では緊急事態宣言が継続され、それ以前と同水準の消費抑制が続く一方、他の都道府県では緊急事態宣言は解除されるものの、外出自粛、休業などの要請が一定程度続き、消費抑制が緊急事態宣言下の4分の1程度の水準で続くと想定してみよう。この場合、6月の個人消費は全国で8.8兆円減少し、それによって2020年のGDPは1.6%低下する計算となる。

またその後の7月から9月の3か月間については、緊急事態宣言は完全に解除されるが、全国での消費抑制傾向が、緊急事態宣言下の4分の1程度の水準で維持されると想定しよう。この場合、7-9月の個人消費は全国で10.4兆円減少し、それによって2020年のGDPは1.9%低下する計算となる。

このようなシナリオに沿って、4-6月期、7-9月期の半年間で、47.0兆円の個人消費が失われ、それによって2020年のGDPは8.5%低下する計算となる。ここまでの試算結果を図示したのが、文末の(図)である。

政府は2020年度補正予算案に、企業や個人向けの給付金を含む25.7兆円規模の追加財政支出を盛り込んだ。しかしこの規模は、上記の試算による半年間で失われる個人消費、それによる消費関連企業の売上げ減少の規模と比較すると、およそ半分程度にとどまる計算である。この点から、更なる補正予算編成を通じた追加の財政支出策の実施は避けられないだろう。

7-9月期まで続くマイナス成長

上記の計算に基づいて、個人消費抑制がGDP成長率に与える影響を試算すると、4-6月期の実質GDP成長率は前期比年率-8.5%、7-9月期の実質GDP成長率は前期比年率-2.4%となる。実際の4-6月期の実質GDP成長率は、この影響に、インバウンド需要の減少や海外向け輸出の減少の影響などが加わることで、年率20%台のマイナス成長となることが見込まれる。

一方、個人消費抑制の影響は7-9月期の成長率にもマイナスに寄与するため、海外経済情勢の改善など、他のプラス要因を考慮に入れても、7-9月期の成長率は最終的にマイナスとなることが見込まれる。

その結果、日本の実質GDP成長率は、2019年10-12月期から2020年7-9月期まで、4四半期連続で前期比マイナス成長となる可能性が高い。中国での前期比マイナス成長は1-3月期、欧米では4-6月期とそれぞれ1四半期にとどまる可能性が高いが、これと比較すると日本のマイナス成長期間はかなり長くなってしまう。

日本では他国よりも緩やかで長い規制措置

日本の新型コロナウイルス対策は、感染抑制に加えて経済や社会の安定維持にも配慮されるため、中国や欧米と比べるとより緩やかな規制に留められている。その反面、規制される期間がより長めになる特徴がある。

マイナス成長の期間が長く続くことは、中小零細企業の体力を削ぎ、事業継続ができなくなるリスクを高めることになるだろう。また金融市場では、他国が経済活動を再開していく中で、日本だけがそれに後れをとっている、との観測が今後は強まることも考えられる。

ただし、こうした日本流の緩くて長い規制措置が、感染拡大の抑止と経済・社会の安定の双方のバランスの観点から、他国と比べて結果的に優れていると評価される可能性もあるだろう。ただし、判断が固まるまでには、まだ時間がかかることになる。

(図)個人消費減少の月次効果

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。