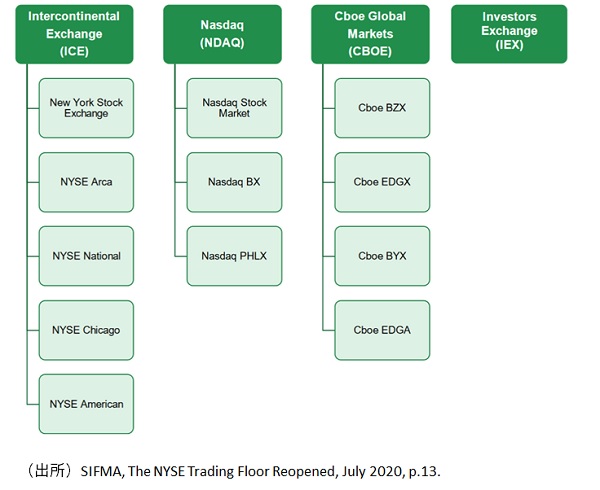

2020年9月、米国で株式現物を取引する3つの新しい証券取引所が、相次いで取引を開始した。9月9日はロングターム証券取引所(LTSE)が、9月21日にはメンバーズ取引所(MEMX)が、9月29日はマイアミ証券取引所(MIAX)グループのMIAXパール(Pearl)が、それぞれ株式現物の取引を開始し、米国の株式取引所の総数は16となった。 これまで米国には株式現物を取引する証券取引所が13存在した(図表1)。ニューヨーク証券取引所(NYSE)、ナスダック証券取引所の2大取引所のほか、ボストン(ナスダックBX)、フィラデルフィア(ナスダックPHLX)といったかつての地方取引所やNYSEアーカ(旧アーキペラゴ)や旧BATSのBYX、BZXのように1990年代後半ECN(electronic communications network)と呼ばれる代替取引システム(ATS)としてスタートし、後に取引所へと転換したものなどである。2016年に取引所に転換したIEXを除く12取引所は、NYSEの属するICE(インターコンチネンタル取引所)グループ、ナスダック・グループ、BATSを取り込んだCBOEグループのいずれかの傘下にある。

図表1 米国における株式取引所の勢力図

それでは、今回新たに稼働した3つの株式取引所のプロフィールを紹介しよう。

①LTSE

LTSEは、スタートアップ企業の新たなマネジメント手法を提唱した著書『リーン・スタートアップ』(2011年刊行、邦訳は2012年刊)で知られる起業家エリック・リース氏が創設した取引所で、シリコンバレーに本拠を置く。

その名の通り、長期的な視点に立った企業の成長を支援することを取引所の使命と位置付けている。リース氏は、米国の資本市場で顕著にみられる株主利益至上主義が経営の短期志向につながっているとして、株主の保有期間の長さに比例して議決権が増加する仕組み(tenure voting)の採用をLTSEへの上場要件とする構想を打ち出して大きな反響を呼んだ(注)。

長期保有株主を議決権の側面で優遇するという考え方に対しては、長期的視点に立った企業経営を可能にするという賛成論の一方で、株主平等原則に反するという反対論も根強い。経営の短期志向化への懸念には共感する投資家もアルファベット(グーグル)など一部のIT企業が採用している創業者等への複数議決権株式の付与や tenure voting といった仕組みに対しては、必ずしも賛同していない。

結局、SECによる承認を受けたLTSEの上場規則には tenure voting の採用を上場要件とするという内容は盛り込まれなかった。とはいえLTSEは、長期志向の企業は長期志向の投資家とのエンゲージメント(建設的な対話)を行うべきだなど、5項目から成る「原則(Principles)」を策定しており(図表2)、自市場でIPO(株式新規公開)を行う企業に対しては、それらの原則それぞれについて企業としての対応方針を公表することを義務付けるとしている。

もっともLTSEは、IPOの誘致には時間を有すると判断し、当面は既存のNYSE,ナスダック上場銘柄の売買だけを取り扱うという。

図表2 LTSEが上場企業に対応方針の公表を求める5つの原則

- 長期志向の企業は幅広いステークホルダーに配慮し、彼らがそれぞれの成功の鍵となる役割を果たすことを考慮に入れなければならない。

- 長期志向の企業は成功を年単位、十年単位で測り、長期的な意思決定を重視しなければならない。

- 長期志向の企業は経営執行者の報酬及び取締役会メンバーの報酬を長期的なパフォーマンスと整合的なものにしなければならない。

- 長期志向の企業の取締役会は長期的な戦略の策定に従事し、明示的に長期的戦略の監督を行わなければならない。

- 長期志向の企業は長期保有株主との建設的な対話を行わなければならない。

(出所) LTSEホームページ

②MEMX

MEMXは、2019年1月、バンク・オブ・アメリカ・メリルリンチ(現BオブA証券)、チャールズシュワブ、シタデル・セキュリティーズ、Eトレード、フィデリティ・インベストメンツ、モルガンスタンレー、TDアメリトレード、UBS、ヴァーチュ・フィナンシャルの9社によって設立された。投資銀行、オンライン証券会社、マーケットメーカーとして活動するHFT(高頻度取引)トレーダー、資産運用会社と業態は様々だが、いずれも米国の株式市場を代表する有力な市場参加者である。その後、大手投資運用会社ブラックロックや大手商業銀行ウェルズ・ファーゴなども出資者として加わっている。

MEMXの狙いは、米国の証券取引所間の競争を促進することだという。以前から13もの株式取引所が存在するほか、証券会社が運営するダークプールと呼ばれる電子取引システムも多数あり、既に十分競争的な環境が整っているように思える米国で競争促進の必要が唱えられることには違和感も禁じ得ないだろう。

しかし、既に触れたように米国の株式取引所は、3大取引所グループの寡占状態とみることもできる。MEMXの出資者である市場参加者達は、現在の米国株式市場は市場構造が複雑化しているだけで固定的なコストが高くなり利用者である投資家の利益が損なわれていると指摘し、新たな取引所を設立することで、より透明性が高く低コストでシンプルな取引の仕組みを導入することが可能になると主張するのである。

ここで注目されるのは、MEMXが会員制組織の取引所を標榜し、そうした組織形態が取引所と取引参加者の利害を一致させ、取引参加者のニーズひいては投資家のニーズに応える取引所の実現を可能にすると主張していることである。2000年代以降、世界的に取引所の会員組織から株式会社組織への転換が進んだ。その背景には、会員の私的クラブのような取引所では市場参加者の取引ニーズに十分に応えることができず、取引システムの高度化が妨げられるといった指摘があったのである。

③MIAXパール

MIAXパールは、ニュージャージー州に本拠を置くマイアミ・インターナショナル・ホールディングス(MIH)の子会社で、2017年2月から株式オプションの取引を行ってきた実績を有する。

MIHは、MIAXパールのほか、2012年12月に取引を開始したマイアミ国際証券取引所(MIAX)、2019年3月に取引を開始したMIAXエメラルドの計3つのオプション取引所を運営する取引所持株会社である。3つのオプション取引所は、取引対象とする上場銘柄に大きな違いはないが、取引仕法や手数料体系がそれぞれ異なっている。

このほかMIHは、2019年11月には英国の海外領土であるバミューダ諸島の法令に基づいて1971年に設立された取引所であるバミューダ証券取引所(BSX)を買収して傘下に収めている。BSXは、自らを株式や債券、ヘッジファンドなどを取引する電子取引所と位置付けているが、バミューダ域内の上場企業数は2020年9月11日時点で14社にとどまる。

MIAXパールもLTSEと同様に、当面はもっぱらNYSEやナスダックに既に上場している株式の取引を行うことになる。MIAXパールは、既存の取引所市場よりも取引手数料を4割程度引き下げることで、早期に一定の取引シェアを確保したいとしている。

しかし同時に、中長期的には、独自の上場企業を獲得することを狙いとしているという。MIAXパールの場合、そのターゲットは、米国内の企業ではなく中南米諸国の企業だという。

日本では株式取引所の再編が進み、2013年7月に大阪証券取引所(当時)の現物株式取引が東京証券取引所(以下「東証」という)へ移管されたことで、上場現物株式の取引は90%以上が東証市場に集中する状態となっている。これに対して日本よりもはるかに分散的な市場構造が既に存在していた米国で、更に新しい株式取引所が動き出した背景には何があるのだろうか。

ここで注目されるのは、今回稼働した3つの取引所や2016年に取引所に転換したIEXが、従来の取引所では満たされない取引ニーズに応える姿勢を強調していることである。

2000年代以降、米国の株式市場では取引の電子化・高速化が進み、ミリ秒、マイクロ秒単位の処理能力を有する高速取引を売り物にする多数の取引所やATSが、極めて短い時間に生じる価格変動に着目して鞘抜き取引を行うといったHFT(高頻度取引)トレーダーの売買注文獲得を競い合うようになった。そうした風潮に抵抗し、長期的な観点から投資を行う機関投資家の取引ニーズに応えることを標榜して旗揚げしたのがIEXである。

今回稼働した3つの取引所のうちMEMXは、IEXと同じように投資家、市場参加者のニーズに応えることを掲げつつ、会員制のクラブ型組織という特色を強調する。一方、LTSEは、取引手法よりも取引対象として長期的観点を持つ企業を集めることを目標とする。MIAXパールは、ともすれば米国内だけに視野が限定されがちな米国の投資家、市場参加者の目を中南米という新たな市場に向けさせようとする。

このような各取引所の掲げる狙いが、首尾よく実現するかどうかは分からない。結局、当面の取引手数料収入を確保するために存在感の大きいHFTトレーダーのニーズを尊重して従来の取引所と大して変わらない存在になってしまうのかもしれない。

とはいえコロナ禍で市場に不透明感の漂う中でも新しい取引所を立ち上げようとするバイタリティには瞠目する。今後は日本など米国以外の市場でも、既存の取引所だけでは十分に満たされない取引ニーズに応えようとする動きが活発化するのだろうか。大いに注目されるところである。

(注)詳しくは、福本葵「 長期保有株主を優遇する議決権行使制度 」『証券経済研究』109号13頁(2020)参照。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。