2020年11月2日、米国の証券取引委員会(SEC)は、さる3月に提案したSECへの登録届出義務を免除される未公開株式等が発行され流通する場である非登録証券市場(private markets)をめぐる様々な規制を見直す規則改正を正式に採択した(注1)。改正規則は、原則として官報(Federal Register)での公布の60日後から施行される。

規則改正の背景

米国では、近年、SECへの登録届出義務に伴う情報開示等の規制遵守コストの重さが、ベンチャー企業などの中堅・中小企業による証券発行を通じた資金調達の拡大を妨げているといった観点から、登録免除の対象範囲を拡大する方向での制度改正が進められている。

その嚆矢となったのが、2012年のJOBS法(Jumpstart Our Business Startups Act of 2012)制定である。同法は、売上高10億ドル未満の「新興成長企業」(EGC: emerging growth company)による株式公開(IPO)時の手続き簡素化、私募に関する規則であるレギュレーションDをめぐる規制緩和、少額公募に関する規則であるレギュレーションAの適用範囲の拡大、クラウドファンディングに対する登録免除の創設などを規定し、登録免除の対象を大幅に拡充した(注2)。

その後、2015年のFAST法(Fixing America’s Surface Transportation Act)では、適格投資家(accredited investor)(注3)向けの転売に関する新たな登録免除の制度が創設された(証券法4条(a)項(7)号)。また、2018年の経済成長法は、SECに対して証券取引所法に基づく継続情報開示を行っている発行者(上場企業等)によるレギュレーションAに基づく少額公募を可能にするよう求めた(同法401条)。

これら議会が主導した一連の制度改革に加え、未公開企業に投資するベンチャーキャピタル(VC)ファンドやプライベートエクイティ(PE)ファンドの活動が積極化していることもあり、様々な登録免除規定を活用する資金調達の規模が拡大している。SECによれば、2019年には登録届出を行う公募による資金調達額が1.2兆ドルだったのに対し、登録免除規定を活用する資金調達額は2.7兆ドルに達したものと推計される。

こうした数値に関する継続的な統計は見当たらないが、JOBS法制定前の状況を示すものとして、2009年から2012年にかけてのレギュレーションAによる募集が合計19件で総額7,300万ドル、同期間のレギュレーションDに依拠する1件500万ドル以下の募集が373件、総額8億4,000万ドル、500万ドル超の募集を含めたレギュレーションDに依拠する資金調達が総額250億ドルだったというデータがある(注4)。JOBS法制定以降、登録免除規定を活用する資金調達が文字通り桁違いに増加したことが見て取れよう。

規則改正の概要

今回の改正の対象となったのは、こうした登録義務の適用除外をめぐる一連のSEC規則であり、レギュレーションD、レギュレーションAのほか、クラウドファンディング関するレギュレーションCFやそれら諸規則に基づいて行われるSECへの届出に用いられる届出書の様式など多岐にわたる(末尾の付表参照)。その内容は大きく次の7つに分けられる。

① 様々な登録免除規定の統合(integration)

② 一般向け勧誘規制の見直し

③ 売付け対象者が適格投資家であることの確認手続きの見直し

④ 情報開示規制の調和

⑤ 調達金額規制の見直し

⑥ 登録免除規定に依拠できる証券の種類の見直し

⑦ 欠格事由の見直し

改正の詳しい内容は技術的で、あまりに煩瑣であるためここでは割愛するが、登録免除規定の更なる利用拡大が目指されていることを端的に示すものとして、⑤の調達金額規制の見直しだけはその具体的な内容を紹介しておこう。

①レギュレーションAの第二区分(Tier 2)(注5)については、金額の上限を5,000万ドルから7,500万ドルに引き上げる(注6)。また、同区分に依拠して発行された証券の転売の規制についても金額の上限を1,500万ドルから2,250万ドルに引き上げる。

②レギュレーションCFに依拠するクラウドファンディングについては、売付け金額の上限を107万ドルから500万ドルに引き上げ(注7)(規則100(a)項(1))、投資者の所得や純資産による投資金額の制限を適格投資家については撤廃する。

③6 ヵ 月間ないし1年間の転売制限が付される私募に関するセーフハーバー・ルールであるレギュレーションDの規則504については、売付け金額の上限を500万ドルから1,000万ドルに引き上げる。

規則改正の意義

SECは、今回の規則改正は従来の「パッチワーク」ともいうべき登録免除規定のあり方を整頓するもので、中堅・中小企業による証券発行を通じた資金調達の拡大に資することへの期待を示す。

一方、規則改正が採択された翌日の11月3日は、米国大統領選挙の投票日であった。本稿公開時点では、現職のドナルド・トランプ大統領がまだ敗北を認めていないが、大方の見通しは、対立候補であった民主党のジョー・バイデン氏が2021年1月に新大統領に就任するというものである。

共和党のトランプ政権から民主党のバイデン新政権への交代は、当然のことながら金融規制を含む様々な分野における米国政府の政策に大きな変化をもたらすものと予想される。とはいえ、今回のSEC規則改正が目指す中堅・中小企業による証券発行を通じた資金調達の促進という政策目標は、その大きな推進力となったJOBS法が民主党のオバマ政権下で与野党が協力して成立させた法律であるという事実にも示されているように、政権交代によってその方向性が大きく揺らぐことは想定しにくいだろう。

現在、日本においても、政府の成長戦略等を背景に非上場の新興成長企業による資本市場を通じた資金調達の円滑化が重要な政策課題の一つとなっている。米国の登録免除規定に相当するものとして、日本にも株式等の私募や少額公募の制度が存在するが、その現状は、①私募に参加できる投資者の範囲が米国に比べて狭い、②少額公募の上限金額が1億円未満と今回の改正で7,500万ドル以下が対象とされることになる米国に比べて著しく低い、③証券会社による未上場株式の投資者への勧誘が原則として禁じられるなど未上場証券の流通への制約が大きい、といったものである。

今回の米国における規制見直しの背景やその内容は、日本における制度改革の検討にも一定の示唆を与えるのではないだろうか。

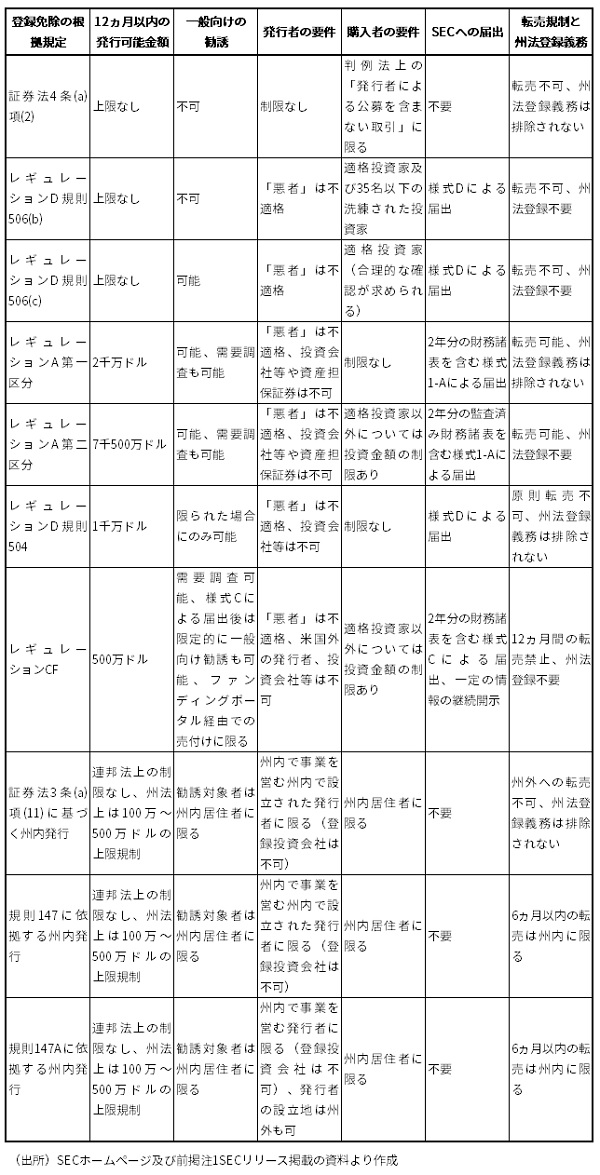

付表 今回の規則改正後の登録免除規定の全体像

(注1)

SEC, Release No.33-10884; 34-90300, Facilitating Capital Formation and Expanding Investment Opportunities by Improving Access to Capital in Private Markets, November 2, 2020.

(注2)詳しくは、セオドア・A・パラダイス=杉山浩司「JOBS法の成立による米国証券市場の新たな動き」『旬刊商事法務』1969号22頁(2012)参照。

(注3)いわゆるプロ投資家だが、金融機関や機関投資家だけでなく一定の資産を有する個人も含まれる。最近になってSECは、適格投資家の範囲を拡大する規則改正を実施した。

(注4)SEC, Release No. 33-9497 (December 18, 2013), p.11.

(注5)JOBS法によって新たに設けられたカテゴリーで、従来のレギュレーションA(現在は第一区分:Tier1)よりも金額の上限が高いが、発行者は継続開示義務を課せられるなど投資者保護の観点からの規制も厳しい。

(注6)登録義務を免除される少額公募金額の上限はJOBS法によって5,000万ドルに引き上げられたが、同法によって追加された証券法3条(b)項(5)は、SECに対して5,000万ドルという上限の適正性を2年毎に見直すよう求めている。今回の上限引き上げは、この規定に基づいて行われた。

(注7)レギュレーションCFに依拠する調達金額は、2015年の規則制定時には100万ドルであったが、2017年4月にインフレ率を反映させる形で107万ドルに引き上げられた。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。