2、3年前の新聞で、証券会社や銀行の投信ビジネスが苦境に陥っているというニュアンスの報道があった。その一方で業界統計を見ると投信残高は拡大し続けていた。なんとも、ちぐはぐなのだ。何故こんな状況が生じるかと言うと、従来(契約型)公募投資信託(以下、単に投資信託という)の大半を占めていたのは、証券会社や銀行が販売していた投資信託であったが、今では、それ以外の経路で提供される投資信託が増えたためだ。そこで本稿では、投資信託がどんな経路で提供されているのかを整理し、あわせてデータで状況を確認したい。

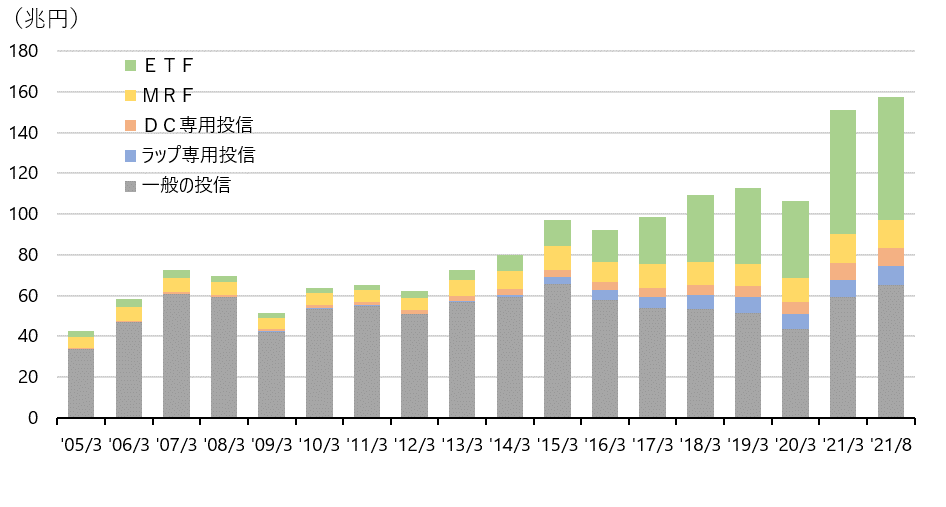

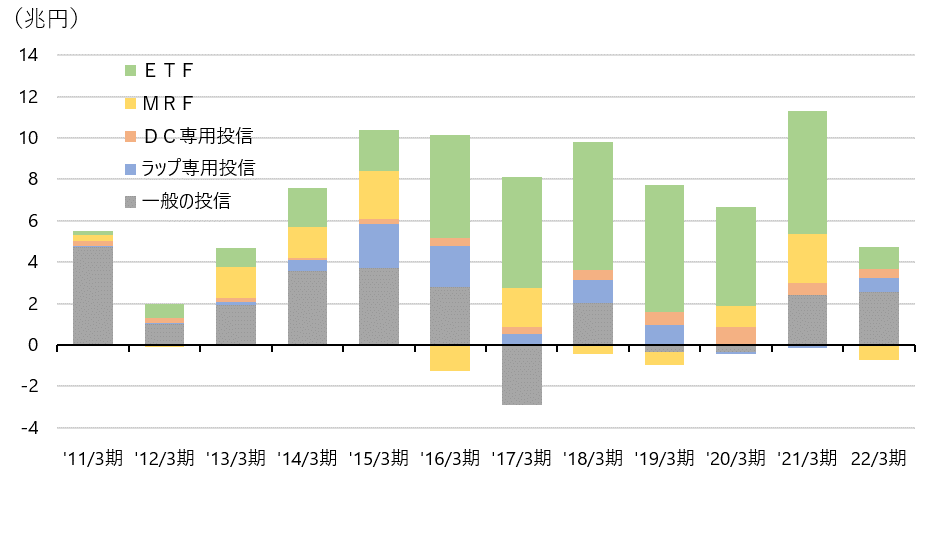

最初に挙げる経路は株式市場である。市場の売買を経由し投資家が保有換金できるETF(上場投資信託)のことで、日中に売買ができる点で他の投資信託と大きく異なる。また、保有者も大きく異なる。他の投資信託は主として個人が保有しているのに対して、ETFの場合はむしろ法人が多い。日銀が2010年に買い入れを開始して以降、ETFの残高は急拡大している。また、日銀の保有割合も20年7月時点で、8割に達している。ちなみに、銀行・保険会社などは1割、個人の保有額は3%に満たない。日銀によるETF買い入れの方針が見直された今、今後ETFの動向を大きく左右するのは、日銀によるETFの処理スキームと他の法人投資家の動きである。個人の動向がETF全体の残高を大きく左右することは今しばらくはないだろう。

2つ目の経路は、証券会社の預り金だ。個人向け「証券総合サービス」では、預り金をMRFと呼ばれる投資信託で運用している。投資家が、株式やMRF以外の投資信託を売却すると、その売却資金分のMRFが自動的に買い付けられることになる。このためMRFの資金流出入は、株式やMRF以外の投資信託の資金流出入とは逆に動く傾向がある。例えば個人投資家が盛んに株式や投資信託を購入している時期には、MRFの資金流出入はマイナス(すなわち資金流出)になることが多い。

3つ目の経路は確定拠出年金(DC)である。DC向けに提供される投信は、一般の投信とは別に、専用の投資信託が設けられることが多い。こうしたDC向け専用投信は、業界団体が残高や資金流出入のデータを取りまとめていないので、調査会社が専用投信を個別に特定して集計している。DC向け専用投資信託には安定的に資金が流入しており、残高は9兆円に達している。企業年金においては、DB(確定給付)からDCへの流れが続いており、この先もDCの制度拡充が予定されていることから、引き続き安定的に資金が流入し続ける蓋然性が高い。

4つ目の経路はラップなど投資一任サービスだ。ラップサービスでも、ラップ専用の投資信託を設けていることが多い。なぜなら、投資信託を単体で販売するのと、一任で販売するのでは販売会社の役割が異なるためだ。DCの場合と同様、業界団体が統計を取りまとめていないため、調査会社が専用投信を個別に特定して集計している。ラップ向け専用投資信託の最近10年間を見ると、大きな資金の流入はあるが流出は生じていない。その結果、残高は現在9.4兆円に達している。顧客への価値提供と手数料課金を一致させる観点から、残高ベースの手数料へ転換を図る証券会社や銀行が増えている。ラップサービスを始める金融機関も増えていくと考えられることから、ラップ向け専用投信の残高は今後も増えていくはずだ。

5つ目の経路が、冒頭挙げた証券会社や銀行による通常の投信ビジネスとして誰もが真っ先に思い浮かべる対面やネットで行われる勧誘・販売だ。この経路で提供される投資信託を「一般の投信」と呼ぶことにすると、「一般の投信」に関するデータは業界団体が公表する投資信託全体の統計から、上に挙げた4つの経路で提供される投信のデータを差し引くことによって計算できる。「一般の投信」とラップサービスの顧客が競合するならば、ラップサービスの拡大と共に一般の投信の残高は次第に縮小していくことになるはずだが、そうはなっていない。ラップサービスが伸びている一方で、昨年度以降一般の投信への資金流入も再び増え始めている。より安価で手軽に投資信託を保有したいという人が若年層を中心に増えていると言われており、それが「一般の投信」の資金流入を後押ししていると考えられる。

図表1 契約型公募投資信託の残高

(出所)投資信託協会の統計及び個別ファンドのデータを基に野村総合研究所作成

図表2 契約型公募投資信託の資金流出入額

(注)22/3期は21年8月現在

(出所)投資信託協会の統計及び個別ファンドのデータを基に野村総合研究所作成

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。