Cboeによるチャイエックス・ジャパン買収

2021年3月24日、米国の取引所運営大手企業Cboeグローバル・マーケッツ(以下「Cboe」という)は、日本市場で株式取引のための私設取引システム(PTS)を開設しているチャイエックス・ジャパン(CXJ)の親会社チャイエックス・アジア・パシフィック・ホールディングスの全株式を取得することで、同社の支配株主であるJCフラワーズと合意したと発表した(注1)。この買収は、関係当局による承認等の手続きを経て、2021年第2ないし第3四半期に完了する予定である。

チャイエックス・アジア・パシフィック・ホールディングスは、子会社を通じてオーストラリアでもPTSを運営しており、これまでもっぱら欧米で取引所ビジネスを展開してきたCboeは、今回の買収でアジア太平洋地域への進出を本格化することになる。

Cboeとは

Cboeの原点は、1973年に米国最初のオプション専門の取引所としてシカゴ商品取引所(CBOT)によって設立されたシカゴ・ボード・オプション取引所(CBOE: Chicago Board Options Exchange)である。

ちなみに、オプション取引所としてのCBOEは、略称であることを示すべく現在もすべて大文字で綴られるが、持株会社Cboeは最初のCのみが大文字で表記される。これは当初は「全米証券業協会自動気配表示システム(National Association of Securities Dealers Automated Quotation)」の略称であったナスダックが、元の意義から離れて取引所グループの名称となり、最初の文字だけが大文字で綴られるようになったのとも似ている。

オプション取引所CBOEの主力上場商品は、米国で個人投資家が活発に取引する個別株オプションだが、そのかたわら「恐怖指数」と呼ばれて近年注目が高まっているVIX(Cboe Volatility Index)を開発するなど、革新的な取り組みでも存在感を発揮している。

CBOEは、今世紀に入ってからオプション取引以外の分野への進出を積極化させてきた。2004年にはVIX先物などを取引するCBOE先物取引所を開設、2007年にはCBOE株式取引所(CBSX)を設立して現物株式の取引を本格的に開始した。また、2011年には株式の電子取引所の先駆けとなったナショナル証券取引所(NSX、旧シンシナティ証券取引所)を買収した。この間、2010年6月にはCBOEの持株会社が、ナスダック証券取引所に株式を上場した。

その後2014年にはCBSXが取引を休止し、2015年にはNSXも売却されることとなり、CBOEグループは現物株式の取引からいったん撤退することとなった。

しかし2016年9月、CBOEと大手電子取引所BATSグローバル・マーケッツの統合合意が成立し、2017年以降のCboeは、ニューヨーク証券取引所(NYSE)を傘下に置くインターコンチネンタル取引所(ICE)グループ、ナスダック証券取引所グループと並んで米国株式市場における三大取引所グループの一角を占めている。現在米国には、2020年9月に稼働したばかりの3つの新しい取引所を含め、上場株式を取引する取引所が16存在するが (注2)そのうち4つがCboeの傘下にある。

しかもCboeの傘下に入ったBATSは、それ以前の2011年に欧州の有力電子取引システムであったチャイエックス・ヨーロッパ(現Cboe CXE)を買収していた。このため現在のCboeは、欧州においても英国を本拠とするロンドン証券取引所グループ(LSEG)やフランスやオランダで取引所を運営するユーロネクストと肩を並べる現物株式取引市場の有力な運営者となっているのである。

CXJの成り立ち

一方、今回Cboeの傘下に入ることとなったCXJの起源は、米国における取引所外電子取引システム(ATS、かつてはPTSと呼ばれた)の先駆けである1969年創業のインスティネットに求められる。同社は、現在ではPTSのような市場機能を有する取引システムの運営には携わらず、日本の野村ホールディングスのグループ企業として、米国で機関投資家向けATSを運営するとともに、注文回送システムや取引管理システムの提供などを行っている。

インスティネットは、1987年から2005年まで国際的な通信社ロイターの傘下にあり、米国では市場機能を有するATSを運営する一方、米国外では各国の取引所市場に注文を回送する電子システムを提供する株式ブローカー業務を展開していた(注3)。しかし、2005年にナスダックがインスティネットの米国における市場部門を買収することとなり、米国内の市場機能提供以外の業務と米国外の業務は、投資ファンドであるシルバーレイクによる買収を経て、2007年には野村ホールディングスの傘下に入ることとなった。

この間、インスティネットは、2007年に施行されることとなったEUの金融商品市場指令(MiFID)が取引所に類似する電子取引システム(EUではMTFと呼ばれる)に域内共通パスポートを付与するなど、規制環境が変化したことなどを背景に、米国外での取引システム運営を積極化した。同社が米国以外の各国で開設した取引所類似の電子取引システムには、いわば共通のブランドとしてチャイエックス(Chi-X)という名称が付与された。2007年には英国でチャイエックス・ヨーロッパが開設され、2008年にはチャイエックス・カナダ、2010年にはチャイエックス・ジャパン、2011年にはチャイエックス・オーストラリアが、それぞれ開設されたのである。

その後2011年には前述のように、チャイエックス・ヨーロッパがBATSグローバル・マーケッツに買収された。また、2016年にはチャイエックス・カナダがナスダックによって買収される一方、日本とオーストラリアにおけるビジネスは持株会社チャイエックス・アジア・パシフィック・ホールディングスの下に統合されて米国の投資ファンドJCフラワーズの傘下に入ることとなった。チャイエックス・ヨーロッパはBATSがCboeに統合されたことでCboe傘下の市場の一つCboe CXEとなっているので、今回の買収によって、インスティネットの海外部門に起源を有する欧州、日本、オーストラリアの電子取引市場が、いわば元の鞘に収まることとなったのである。

存在感を高めるPTS

CXJは2010年から金融庁によるPTS業務認可を受けて株式現物の取引市場を運営しているが、伝統的な取引所のシェアが高度な電子取引システムを武器とする新興勢力に押されて低下してきた欧米諸国やチャイエックス・オーストラリアの取引シェアが一時は20%に達したオーストラリアとは異なり、日本市場におけるPTSの存在感はまだ小さい。しかも2013年に東京証券取引所(東証)と大阪証券取引所(大証、現大阪取引所)が経営統合して日本取引所グループ(JPX)が発足し、大証の株式現物市場が東証に移管されたことで、株式取引の東証一極集中とも言うべき状況が定着している。

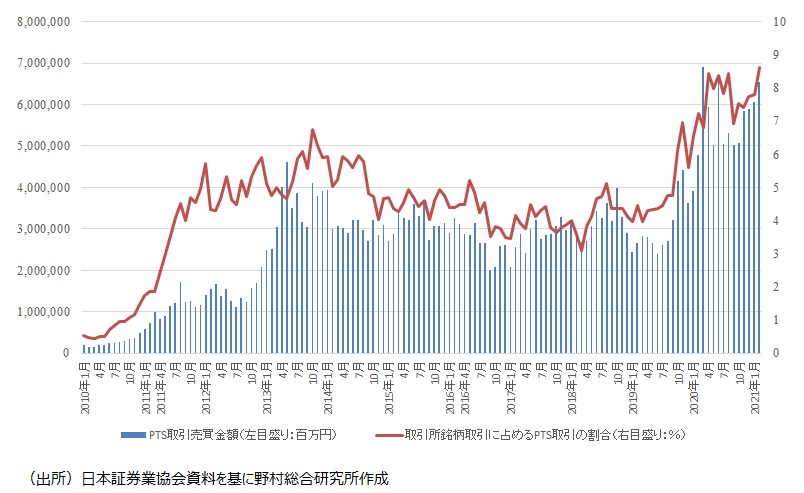

しかし、PTSの伸び悩みの一つの要因となってきたと考えられるPTSをめぐる規制のあり方は、近年徐々に見直されつつある(注4)。とりわけ2019年8月以降、PTSにおける信用取引の取扱いが可能となったことは、取引シェアの上昇につながっている。現在、日本国内で株式取引を行うPTSは、CXJとSBIグループのSBIジャパンネクスト証券の2社だが、両社の取引高を合わせた取引シェアは、2021年2月には2020年4月の8.4%を上回る8.6%に達し、過去最高記録を更新した(図表参照)。更に、現在、PTSのシェア上昇という環境変化に対応すべく、金融庁の金融審議会に設置された「最良執行のあり方等に関するタスクフォース」における規制見直しも視野に入れた検討が進められている。

図表 PTS における上場株式売買金額と取引シェアの推移

Cboeのグローバル展開は奏功するか?

こうした中で、取引所や取引所類似システムの運営で実績のあるCboeがCXJの経営を支配することになったことは、CXJの競争力強化と日本の株式市場におけるPTSの利用拡大につながる可能性も想定できる。

もっとも、グローバルに事業を展開する取引所グループが、そうでないローカル色の強い取引所よりも競争上優位にあると単純に言えるのかどうかについては、判断を留保すべきであろう。取引所や取引所類似システムの運営は、どの国、地域でも公益性の観点から厳しい規制の下に置かれており、国や地域による規制や市場慣行の違いは大きい。市場参加者の属性・構成も国や地域によって大きく異なっている。取引所グループが、ある国や地域で培ったノウハウや技術をそのまま移転して活用することはそれほど容易なことではないのである。国境を越えたレベルで、取引所ビジネスの規模の経済性が大きく発揮されるのかどうかも未知数である。

かつて2010年頃は、米国の二大取引所グループとされたNYSEユーロネクストとナスダックOMXが、大西洋をまたいだ取引所ビジネスを展開し、中近東やアジア太平洋地域への進出も図るなど、取引所グループ間のグローバルな合従連衡政策が注目を集めた。こうした動きに対しては、自国の株式市場が外国資本の取引所によって運営されることを強く警戒する各国政府が反発を強め、経済安全保障や独占禁止政策の観点から待ったをかけるといった事態も生じた(注5)。

その後、世界の取引所が統合に向かう動きはかつてに比べれば低調になっている。もちろん、各国政府との摩擦を避けたいといった思惑が働いたという面もあろうが、NYSEユーロネクストを傘下に収めたインターコンチネンタル取引所(ICE)グループが2014年にユーロネクストを手放したように、取引所グループの経営判断として特定の国や地域にビジネスを集中しようとする傾向もみられる。実際、米国を本拠としながら欧州にも大きな拠点を有し、アジア太平洋地域へも進出するというCboeの戦略は、他の取引所グループには見られないものである。グローバルな取引所ネットワークを構築することの意義がどこまで示せるのか、Cboe傘下に入ったCXJの今後の動向は一つの試金石となるのではなかろうか。

(注1)"

Cboe Global Markets Agrees to Acquire Chi-X Asia Pacific, Expanding Global Footprint into Australia and Japan

", Mar 24, 2021

(注2)当コラム「

米国における新しい株式取引所の開設

」(2020年10月22日)

(注3)この間、2001年に株式新規公開(IPO)を実施したが、引き続きロイターが親会社の地位にあった。

(注4)大崎貞和「PTS(私設取引システム)の規制」神田秀樹責任編集『企業法制の将来展望 資本市場制度の改革への提言2021年度版』財経詳報社(2020年12月)第4章参照。

(注5)大崎貞和「取引所統合を阻む2つの壁と「日本取引所」構想」『知的資産創造』20巻5号32頁(2012)参照。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。