ナスダックによる上場規則改正

2021年8月6日、米国の証券取引委員会(SEC)は、ニューヨーク証券取引所(NYSE)と並ぶ有力株式取引所であるナスダック(Nasdaq Stock Market)による上場規則改正を認可した(注1)。改正の狙いは、ナスダック上場企業に対して、取締役会メンバーの多様性(diversity)を確保するよう求めることである。

すなわち、ナスダックの主要上場企業に対して、取締役会メンバーの2名以上を「多様(Diverse)」とされる要件を満たす者から選任するよう求める。「多様」とされる取締役会メンバーのうち1名は女性であると自認する個人、もう1名は、過小評価されている社会的少数者(underrepresented minority)またはLGBTQ+であると自認する個人でなければならず、2名以上の「多様」な取締役を選任していない企業は、その理由を説明しなければならない(規則5605(f)(2))。

ここで「過小評価されている社会的少数者」とは、黒人またはアフリカ系アメリカ人、ヒスパニックまたはラテン系(Latinx)、アジア人、アメリカ先住民またはアラスカ先住民、ハワイ先住民または太平洋諸島民族のいずれかであると自認する者、または2以上の人種または民族に属する者であると自認する個人を指す。

LGBTQ+とは、レズビアン、ゲイ、バイセクシャル、トランスジェンダーのいずれかまたはクイア・コミュニティー(queer community)に属する者であると自認する個人を指す。なお、クイア(queer)という言葉には「奇妙な」といった意味があり、かつては性的少数者を指す侮蔑的表現であったが、現在では、自らをLGBTとして知られるレズビアン、ゲイ、バイセクシャル、トランスジェンダーのうち特定のいずれかに該当するとは考えないが、一般的な異性愛者とは異なる性的指向や性意識を有すると自認する者の自称として肯定的に用いられる表現だとされている。

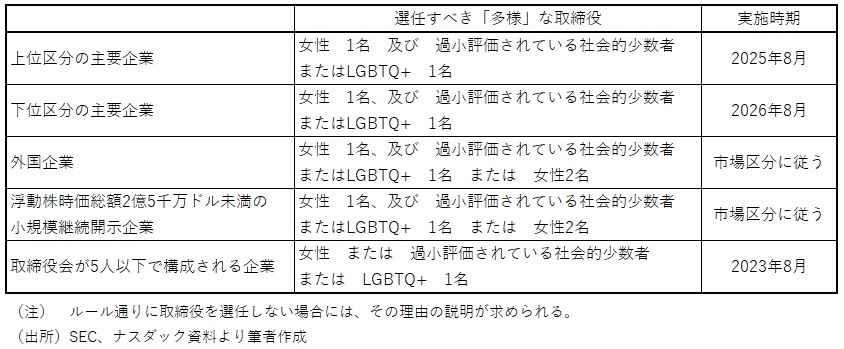

以上のルールは、外国企業や浮動株時価総額2億5千万ドル未満の小規模継続開示企業(smaller reporting company)もしくは5人以下から成る小規模な取締役会を有する企業を除く主要上場企業に対して適用される。主要企業であっても上位市場区分であるナスダック・グローバル・セレクト及びナスダック・グローバルの上場企業と下位の市場区分であるナスダック・キャピタル・マーケットの上場企業では、ルールの実施期限が異なる。

一方、外国企業、小規模継続開示企業、小規模取締役会企業については、取締役会メンバーの多様性を向上させるという狙いは共通するものの、実施期限なども含め細部で異なるルールが適用される(図表)。

(図表)選任を求められる「多様」な取締役とルールの実施時期

改正規則が要求するもう一つの事項は、取締役会の多様性に関する情報開示である。すなわち、外国企業を除くナスダック上場企業は、取締役会メンバーの人数とその構成を「取締役会多様性マトリックス」に依拠しながら2022年8月以降、毎年公表しなければならないものとされる。このマトリックスには、男性、女性といったジェンダー認識の分布、人種や民族の分布、LGBTQ+であると自認する者の人数等の情報が掲載されることになっている。外国企業についても、この「取締役会多様性マトリックス」とほぼ同様の様式を用いた情報開示を行うことが認められる(規則5606(a))。

以上のルール通りに取締役の選任や選任しない理由の説明、「取締役会多様性マトリックス」に依拠した情報開示等を的確に行わない上場企業については、ナスダックによる規則違反の指摘から原則として45日の猶予期間内に違反状態を是正することが求められ、規則違反が継続する場合には上場廃止に至ることとなる(規則5810(c)(2))。

他方ナスダックは、今回の規則改正が求める取締役会における多様性の確保要件を満たせない上場企業に対して、2022年12月1日までの間、多様な取締役候補者を紹介するサービスの利用を取締役候補者2名まで無料で提供するとしている(規則解釈資料IM-5900-9)。ナスダックによれば、このサービスには、約1万ドルの金銭的価値があるという。

規則改正の背景

近年、上場企業のコーポレートガバナンスの要とも言える機関である取締役会のメンバーをめぐっては、経営監督の実効性を高める観点からCEO以下の執行部に対する独立性を確保するとともに、幅広い視点からの討議を可能にするために多様なバックグラウンドを有する人材を選任するよう求める声が強まっている。かつての米国企業の取締役会は、白人男性がメンバーの圧倒的多数を占めることが当然視されていたが、一定数以上の女性や非白人を取締役に選任することで多様性のある取締役会を実現すべきだとの主張が勢いを増している。

これまでも少なからぬ数の市場関係者が、自主的な行動を通じて取締役会メンバーの多様化を促進しようとしてきた。例えば、機関投資家が多様性を欠くと判断されるような取締役選任議案への反対を表明したり、投資銀行が取締役会における多様性の確保を株式新規公開(IPO)引受けの条件とする方針を明らかにするといった動きがみられたのである。しかし、証券取引所の上場規則において、取締役会の多様性確保を明示的に求めるのは、米国でも今回のナスダックが初めての例である。

規則改正をめぐる党派的対立

ナスダックも規則改正を認可したSECも、今回導入される制度は多様性を欠くとされるような取締役会メンバーを選定する企業に対してもその理由を説明するという途を残しており、取締役会に一定のメンバー構成を採用するよう上場企業に強制するものではないと強調する。改正の最大の意義は、投資家の関心を集める取締役会メンバーの多様性について一貫性のある情報が提供されるようにすることで、投資家の投資判断と議決権行使の一助とすることだというのである。

もっとも、ナスダックの提案に対しては、当初から共和党や保守系の圧力団体からの批判が寄せられていた。例えば、議会上院銀行委員会の共和党メンバーは、2021年2月、 連名の書簡 をSECに送って規則改正を認可しないよう強く求めた。

共和党議員らは、取締役会が集団思考(groupthink)に陥らず多様な視点から経営にあたることは企業の成長に資するとして、取締役会における多様性を確保することの意義を認めた上で、証券取引所は社会問題の仲裁者として振る舞うべきではないと指摘した。そして、ナスダックの改正案は取締役会が会社と株主の最善の利益のために行動することを妨げ、投資判断にとって重要とはいえない情報の開示を強いるものであり、公開企業に不当な負担を課し、新規上場意欲を低下させることで経済成長を阻害するものだと痛烈に批判したのである。

SECによる認可に際しても、ゲイリー・ゲンスラー委員長以下5人のSEC委員の見解は分かれた。民主党の委員がナスダックによる規則改正は投資家にとっての前向きな一歩だと称賛する声明を出す一方(注2)、共和党のヘスター・ペイルス委員は、今回の規則改正は投資家保護の向上につながらず公益に反すると厳しい調子で認可を非難する声明を発表した(注3)。また、共和党のエラード・ロイスマン委員は、取締役会メンバーの多様性を向上させるという規則改正の狙いは正しいが手法が間違っているとする声明を公表した(注4)。

SECによる規則改正等の決議は、必ずしも全会一致によるとは限らず、重要な決定にあたって少数派となった委員が自己の見解を明らかにする声明を公表することは決して稀ではない。とはいえ、今回、取締役会における多様性の確保という論点をめぐってSEC内部の党派的対立が鮮明になったことの意義は小さくないだろう。バイデン民主党政権の指名を受けて就任したゲンスラー委員長は、いわゆるESG投資への市場の関心の高まりを背景に、環境対策をめぐる情報開示の促進にも前向きな姿勢をみせているが、これについても共和党議員が反対の意向を表明する 書簡 を送付している 。こうした党派的対立が今後の証券市場制度のあり方にどのような影響を及ぼすのかが注目されよう。

おわりに

上場企業の獲得をめぐってナスダック証券取引所とライバル関係にあるNYSEは、現在のところナスダックと同じような形で上場基準の見直しを行う意向はないようである。とはいえ、NYSEも取締役会における多様性の確保の重要性は認めており、2019年5月には、多様性を高める観点から取締役候補者を探している上場企業に人材を紹介する「NYSE取締役会助言評議会(NYSE Board Advisory Council)」を設置している。

この「評議会」は、NYSEに上場する有力企業19社のCEOで構成され、独自の人脈を駆使して登録した企業に有力な候補者を紹介したり、オンラインのイベントを開催したりするのだという(注5)。今回の規則改正に伴ってナスダック証券取引所が2022年12月1日まで無料で上場企業に提供する取締役候補者紹介サービスと同じような発想に立つ仕組みだと言えよう。

一方、日本の東京証券取引所のコーポレートガバナンス・コードにおいても、取締役会構成メンバーの多様性は重視されており、「ジェンダーや国際性、職歴、年齢」といった観点が具体的に掲げられている(原則4-11)。また、今回の規則改正でナスダック証券取引所が開示を求める「取締役会多様性マトリックス」とはやや観点が異なるものの、「各取締役の知識・経験・能力等を一覧化したいわゆるスキル・マトリックス」等の開示も推奨している(補充原則4-11①)。

(注1)

SEC, Release No. 34-92590, Order Approving Proposed Rule Changes, as Modified by Amendments No. 1, to Adopt Listing Rules Related to Board Diversity and to Offer Certain Listed Companies Access to a Complimentary Board Recruiting Service, August 6, 2021.

(注2)

SEC.gov | Statement on Nasdaq’s Diversity Proposals – A Positive First Step for Investors

(注3)

SEC.gov | Statement on the Commission’s Order Approving Proposed Rule Changes, as Modified by Amendments No. 1, to Adopt Listing Rules Related to Board Diversity submitted by the Nasdaq Stock Market LLC

(注4)

SEC.gov | Statement on the Commission’s Order Approving Exchange Rules Relating to Board Diversity

(注5)NYSE Board Advisory Council

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。