野村総合研究所の投信データベースFundmarkを用いて集計したところ、2021年の公募投資信託の残高及び残高の年間増加額が過去最高となったことが分かった。販売会社がネットや店頭で販売している一般の投信をパッシブ投信とアクティブ投信に区分すると、パッシブ投信への純資金流入は当社で遡れる98年以降では最高額となった。また、アクティブへの純資金流入は11年ぶりにプラスに転じた。一般の投信への資金流入は海外株式を投資対象とするタイプに集中した。

150兆円に達した株式投信

公募投資信託の残高は1年間で25.0兆円増加し、21年末には164.5兆円に達し、残高及びその増加額とも過去最高となった。残高増の大半は株式投信によるもので、1年間で24.8兆円増加している。残高の増加を要因分解すると、設定や解約・償還による資金の流出入を示す資金増減が11.8兆円の流入、分配によるファンドからの資金流出が3.9兆円で、価額の上昇による効果が17.0兆円となっている。この結果、株式投信の残高ははじめて150兆円に達した。

もっとも、そのうち62.4兆円は上場投信(ETF)で、大半を日銀や金融機関が自己投資として保有し、個人保有分は大凡2%に過ぎないと言われている 。このETFを除くと株式投信の残高は、追加型だけで87.1兆円である。

図表1 2021年の公募投資信託

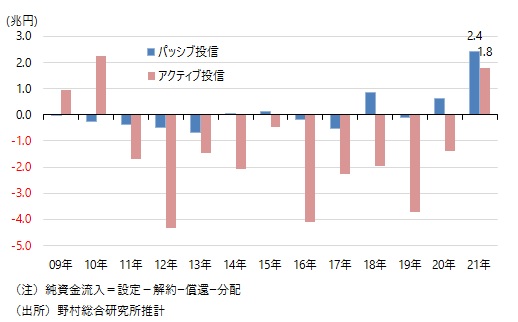

資金流出入で11年連続パッシブ投信がアクティブ投信を上回る(一般の投信)

追加型株式投信(除くETF)について、販売会社のサービスにより、「DC専用投信」、「ラップ専用投信」、それら以外の「一般の投信」に区分してみたのが図表2である。設定や解約・償還のほか分配によるファンドからの資金流出も含めた純資金流入では、それぞれ+0.7兆円、+1.4兆円、+4.2兆円と、どれも純額で資金が流入している。

「一般の投信」のうちパッシブ投信への純資金流入は+2.4兆円。パッシブ投信への資金流入は、つみたてNISAが導入された2018年頃から目立ち始めたが、昨年は特に多額となった。

一方、アクティブ投信(一般の投信)への純資金流入は+1.8兆円であった。2011年以降昨年までマイナスであったので、11年ぶりに純資金流入がプラスになったことになる(図表3参照)。アクティブ投信の純資金流入がプラスに転じた理由の一つは、アクティブ型の大半を占めていた分配型投信の残高が縮小し、平均分配率(残高に対する分配額)も低下したことにより資金流出の一つである分配総額がピーク時の4割程度まで低下していることが挙げられる。もう一つの理由は、非分配型(分配型投信以外の一般の投信)の中からグローバル株式型など資金流入が数年以上続くファンド群が現れたことが挙げられる(詳しくは次節)。

図表2 2021年の追加型株式投信(除くETF)

図表3 一般の投信(ETF、DC・ラップ専用以外の投信)の純資金流入

なお、DC専用投信やラップ専用投信の中のパッシブ投信も含めると、追加型株式投信全体のパッシブ投信(ただしETFを除く)の残高は21年末にはじめて20兆円を超えている。

パッシブ、アクティブともに海外株式型に資金流入が集中

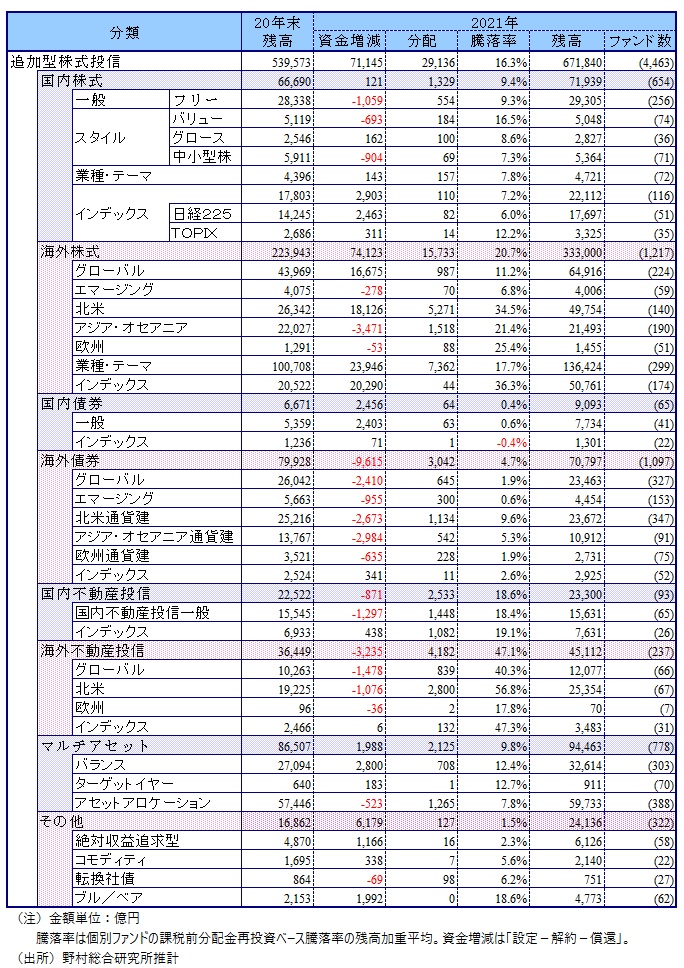

図表4は「一般の投信」を投資対象によって分類したものだ。これを見ると分かるように、純資金流入(=資金増減-分配)がプラスとなったのは、「その他」を除くと「海外株式」(+5.8兆円)のみである。「海外株式」の中でも資金流入に偏りがある。「インデックス」や「業種・テーマ」、「グローバル」、「北米」にはいずれも1兆円を超える純資金流入があったが、「アジア・オセアニア」や「欧州」はむしろ資金流出となっている。「アジア・オセアニア」や「欧州」の投資収益率(図表4の騰落率)は2021年に限れば20%を超え、「海外株式」内の他のタイプと遜色ないが、直近5年の投資収益率は「インデックス」や「業種・テーマ」、「グローバル」、「北米」は100%近いのに対して「アジア・オセアニア」や「欧州」は50%程度に留まっている。この差が、2021年の資金流入に現れたと考えられる。

図表4 一般の投信(ETF、DC・ラップ専用以外の投信)の分類別動向

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。