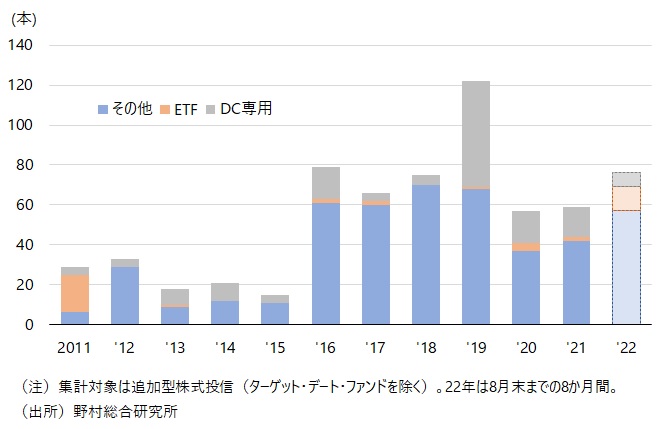

信託報酬を引き下げる投信が再び増えている。追加型株式投信(ターゲット・デート・ファンドを除く(注))を対象に信託報酬を引き下げた投信を調査したところ 、22年は、8月までのペースが年末まで継続した場合、過去最高を記録した2019年に匹敵する水準に達することが分かった。

投信の信託報酬は、投信の管理・運用の対価として、ファンド財産から日々支払われる費用のことで、資産運用会社や販売会社、信託銀行の収益となる。信託報酬を決めているのは、当該ファンドを設定する資産運用会社だ。信託報酬の引き下げは、2010年代の前半までは業界全体でせいぜい年30件程度しか行われてこなかった(図表参照)。これが2016年には80件近くまでに急増し、さらに2019年には120件を超えている。今年2022年は8月までで76件で、年間換算では114本となる。2019年の場合はDC専用ファンドが多かったのに対し、今年はDC専用以外のファンドに信託報酬の引き下げが広がっている。

図表 信託報酬を引き下げたファンド数

2016年以降信託報酬の引き下げが増えた理由は2つある。一つは、ネットチャンネルでの販売を想定し2010年代中頃以降に設定されたインデックスファンドでみられた競争の激化だ。若年層を中心に個人の間でインデックスファンドへの投資が注目を集め、信託報酬率の低いファンドに人気が集中する傾向が明確になる中で、それらインデックスファンドで信託報酬を引き下げる動きが広がった。資産運用会社間でS&P500インデックスファンドの信託報酬の引き下げを競い、その都度最安値になったファンドへの資金が増えるという現象は新聞などでも取り上げられた。

もう一つの理由は、規制やルールへの対応で、2017年3月に金融庁が策定した「顧客本位の業務運営に関する原則」や2018年5月に施行された確定拠出年金の「事業主による運営管理機関の評価」制度への対応である。前者の「原則」の中で挙げられた「手数料等の明確化(原則4)」への対応として、いくつかの資産運用会社は「合理的な手数料水準を設定」すると宣言し、その対応を行っている。また、昨年末以降、1990年代以前に設定されたインデックスファンドの信託報酬の引き下げも目立っている。前述の様に比較的最近設定されたインデックスファンドの信託報酬が引き下げられている中で、以前から存在するインデックスファンドの信託報酬は変わらなかったため、当局から「一物多価」などと批判されたことが直接的なきっかけとみられるが、「顧客本位の業務運営に関する原則」の遵守する上で必要に迫られた対応と言える。

「運営管理機関の評価」制度も、結果として、資産運用会社にDC専用ファンドの信託報酬の引き下げを促している(図表で見てとれるように、2019年にDC専用ファンドで信託報酬の引き下げが多く見られる)。この制度は、直接的には、企業型年金を実施する事業主に運営管理機関の業務について評価を行うことを求めたものだが、この結果、運営管理機関は加入者にとって適切な商品(つまり信託報酬についてはなるべく低いファンド)を揃えようとし、運営管理機関の商品リストに載りたいと考える資産運用会社は自社のDC専用ファンドの信託報酬を引き下げることを迫られた。

資産運用会社は、今後も、競争の激化や規制やルールに対応せざるを得ない。個人の間でインデックスファンドによる投資はますます盛んになり、インデックスファンドのバリエーションも増えている。個人はこれらのファンド間で信託報酬の比較を行うはずで、資産運用会社は対応に迫られる。また、金融庁は今年5月に公表した「資産運用業高度化プログレスレポート2022」の中でも「顧客利益最優先」を考えた継続的な取り組みを求めている。

信託報酬に関しては、資産運用会社が独立した立場で適切性・妥当性の判断を求められている一方で、その見直しは販売会社、信託銀行の収益にも影響する。このため、資産運用会社は信託報酬の設定に対する一貫性のあるロジックを、顧客を含む利害関係者に対して示していくことが求められている。

(注)ターゲット・デート・ファンドは運用の経過と共に、信託報酬を予め変更することを予定している場合が多い。このようなケースを除くため、本コラムの集計では、ターゲット・デート・ファンドを除外している。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。