7月コアCPI(消費者物価、除く生鮮食品)は年内に3%超えか

総務省が19日に発表した7月分消費者物価統計で、コアCPI(生鮮食品を除く総合指数)は、前年同月比+2.4%と前月の同+2.2%から0.2%ポイント上昇幅を拡大させた。これは概ね事前予想通りの結果である。上昇率は4か月連続で日本銀行の物価目標+2.0%を上回った。

7月は生鮮食品とエネルギーを除く総合、いわゆるコアコアCPIは季節調整値で前月比+0.5%と大幅に上昇している。物価上昇圧力は、エネルギー、食料関連以外にも広がりを見せている。

先行きについては、前年の携帯通話料引き下げの影響が剥落する今年10月のコアCPIの前年比+3%を超える可能性がある。現時点では+3.3%とみておきたい。年末時点では同+3.3%程度、2022年度平均は+2.8%程度と予想する。他方、年明け以降は、物価上昇率は明確な低下傾向で推移することが予想される。

海外に遅れる日本の物価上昇率のピーク

米国ではコアCPI(除く食料、エネルギー)の前年比は、3月にピークを付けた。総合CPIにもピーク感が広がっており、特に最新7月分はガソリン価格下落の影響から、前年比上昇率が大きく下落した。

足元での原油市況の下落傾向の影響もあり、海外では物価高騰が最悪期を超えたとの見方が徐々に広がっており、これが消費者心理にも好影響を与え始めている。

しかし、海外と比べて相対的に低めの上昇率にとどまってきた日本の消費者物価については、そのピークが確認される時期は海外よりも遅れそうだ。前年の携帯通話料引き下げの影響が剥落する10月のコアCPIが一時的に上振れることもその一因であるが、それ以外に、海外市況や為替の動きが消費者物価に反映されるまでに時間を要する制度が導入されていることによるところが大きい。それが、燃料費調整制度、小麦の政府受け渡し制度である。それぞれの制度によって、輸入燃料と輸入小麦の価格が消費者物価に反映されるまでに、平均で半年程度の時間を要することになる。

日本で消費者物価上昇率にピーク感が広がるのは年明けと、海外と比べて半年程度は遅れそうだ。

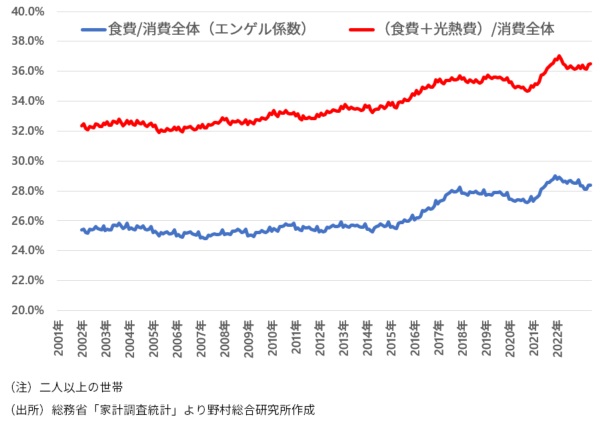

上昇傾向を続けるエンゲル係数

足元の物価上昇は、食料品とエネルギー価格が中心だ。ともに必需性が高く、消費全体に占めるそれらの構成比が相対的に大きい低所得層に、より打撃となっている(コラム「 低所得者に厳しい物価高が続く:6月消費者物価統計 」、2022年7月22日)。

一般に生活水準の高低を表すとされるエンゲル係数の推移を見てみよう。エンゲル係数とは消費支出全体に占める食費(食料品+外食)の比率を示すものだ。エンゲル係数は2015年頃から上昇傾向で推移してきた。実質賃金の低迷など、所得環境の厳しさが背景にあると考えられる。そして、海外での食料価格高騰などの影響で2021年にエンゲル係数は急速に高まり、現在は28%程度の水準にある(図表1)。

食費と共に必需性が高く、生活していくうえで欠かせない光熱費を加えた支出が消費全体に占める比率でも、同様の傾向が見られる。

図表1 上昇を続けるエンゲル係数

消費、光熱費の切り詰めが続く

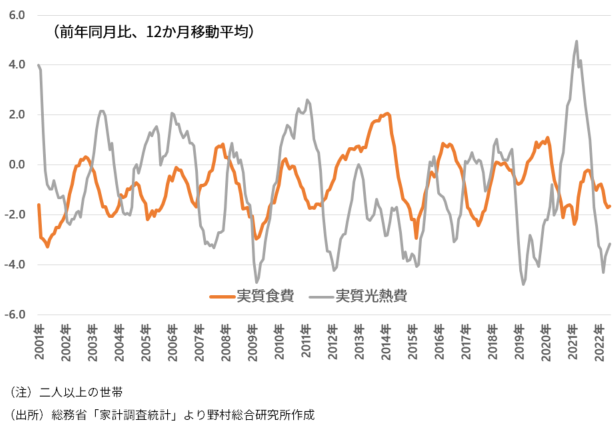

ただし、ウクライナ問題や円安進行などにより、食料やエネルギーの価格が一段と上昇しているにも関わらず、食費あるいは食費と光熱費の消費全体に占める比率の上昇は、今年に入って逆に一服しているように見える。

食費、光熱費の増加率を価格の変化を除いた実質値で確認すると、ともに今年に入ってから減少傾向を強めていることが分かる(図表2)。食費、光熱費は生きていくうえで欠かせない支出であることから、それらの価格が上昇しても実質(数量)支出を抑えることが難しいのが通例だ。その結果、実質支出の水準は維持される一方、エンゲル係数など名目支出が消費全体に占める比率は、価格上昇分だけ高まる。

今年に入ってからの動きがそのようになっていないのは、必需性が高い食費、光熱費であっても、何とかそれらを節約し、切り詰める行動を消費者がしているからであろう。食料、エネルギー価格の上昇は、低所得者層を中心にそのように厳しい対応を強いているのである。そうした状況は海外に遅れて年明け頃まで、日本では解消されそうにない。

図表2 価格上昇を受け食費・光熱費を切り詰める傾向

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。