敵対的買収と防衛策をめぐる相次ぐ司法判断

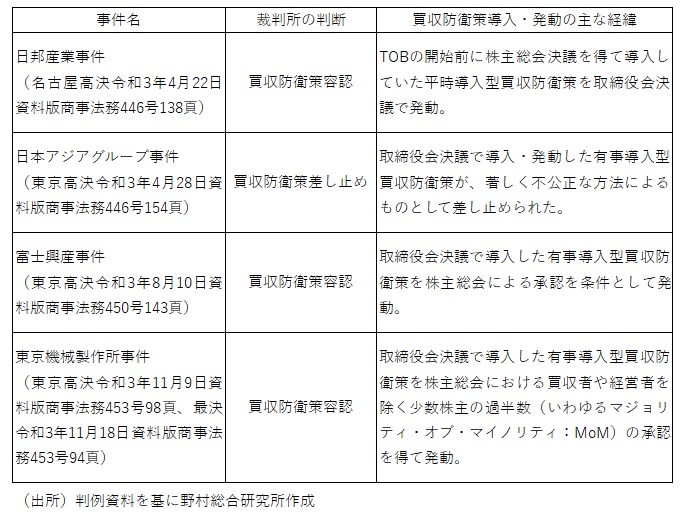

昨年2021年は、対象会社の経営者の同意を得ないまま株式公開買付(TOB)などが行われ企業買収が開始される、いわゆる敵対的買収とそれに対抗するために講じられる買収防衛策に対する規制のあり方をめぐる重要な司法判断が相次いで示される年となった(図表1)。

すなわち、①平時導入型買収防衛策の取締役会決議による発動が容認された日邦産業事件、②取締役会決議で導入・発動した有事導入型買収防衛策が、著しく不公正な方法によるものとして差し止められた日本アジアグループ事件、③株主総会による承認を条件とした有事導入型買収防衛策の発動が容認された富士興産事件、④取引所市場内で40%近い株式を取得した買収者に対して、取締役会決議で導入し、株主総会における買収者や経営者を除く少数株主の過半数(いわゆるマジョリティ・オブ・マイノリティ:MoM)の承認を得た買収防衛策の発動が容認された東京機械製作所事件などである。

図表 1 2021 年の買収防衛策をめぐる主要な司法判断

防衛策が事件化する背景

このように2021年に買収防衛策をめぐる重要な司法判断が相次いだのは、決して単なる偶然ではない。

第二次安倍内閣が「アベノミクス」を打ち出した2013年以降、上場会社の企業価値向上と株価上昇を実現しようとするコーポレートガバナンス改革が進められてきた。それは、2014年に制定されたスチュワードシップ・コードと2015年に制定されたコーポレートガバナンス・コードという二つの「コード」を車の両輪としながら、機関投資家と上場会社との建設的な対話(エンゲージメント)の促進や独立社外取締役の役割強化を図るというものである。

コーポレートガバナンス改革の進展は、株価の低迷している上場会社の経営陣に対して戦略的な提案を積極的に行ったり、場合によっては退陣を迫ったりする「アクティビスト(物言う投資家)」の活動の活発化につながった。

アクティビストが取り得る最も強硬な手段は、敵対的買収による経営支配権の取得である。それが成功すれば、通常、標的となった上場会社の経営陣は退陣させられる。従って、敵対的買収を困難にする買収防衛策には、経営陣の保身に利用され、企業価値の向上につながるような買収の試みを頓挫させる危険性が伴う。それだけに、アクティビストはもちろん、分散投資と長期投資を身上とする伝統的機関投資家も、一般に買収防衛策に対しては否定的である。東京証券取引所の上場規則やコーポレートガバナンス・コードの規定も濫用的な買収防衛策の導入に歯止めをかけようとしている。2020年末時点でも上場会社281社が買収防衛策を維持していたが、その数は買収防衛策が広く採用されていた2008年末に比べて半減した。

敵対的買収による利益獲得を狙う投資ファンド等からすれば、買収防衛策を導入していない上場会社は標的にしやすい。二つのコードは、アクティビストを含む機関投資家の役割を肯定的に評価しており、敵対的買収を仕掛けても、かつてのように「乗っ取り屋」の誹りを受ける懸念はそれほど大きくないだろう 。コロナ禍という環境の激変に上手く対応できず、経営の方向性が不安視される上場会社も増えている。かくして2021年には敵対的買収の試みが増加する中で、いわゆる平時に買収防衛策を導入していなかった対象会社が、いわゆる有事導入型買収防衛策を発動するという展開となり、それらをめぐる司法判断が相次いで下されることとなったのである。

一連の司法判断は、TOBや市場内での株式の買付けに内在する強圧性の問題、買収防衛策の導入・発動における株主総会の関与、どのような内容の買収防衛策が相当性を欠くものではないとして許容されるか、といった様々な論点について重要な手がかりを与えており、既に実務家や研究者による優れた評釈等が法律専門誌等で公表されている。そこで以下では、買収防衛策に対する規制のあり方という観点からは離れ、上記の四つの事件のうち、東京機械製作所事件に表れた金融商品取引法(以下、金商法)上の大量保有報告制度の問題点について論じてみたい。

金商法の大量保有報告制度とA社による情報開示

この事件では、東京証券取引所市場第一部に上場されている東京機械製作所(以下、T社)の株式を大量に買い集めたアジア開発キャピタルおよびアジアインベストメントファンド(以下、合わせて「A社」)に対して導入・発動されることとなった買収防衛策が著しく不公正な方法によるものか否かが争われた。

金商法上の大量保有報告制度とは、上場会社の株式等を総議決権の5%を超えて保有する大量保有者に対して一定の情報を開示するよう義務付けるものである。大量保有者は、大量保有者となった日から5営業日以内に大量保有報告書を提出しなければならず(金商法27条の23第1項)、その後、保有割合が100分の1以上増減した場合や株式を保有する目的など大量保有報告書に記載すべき重要な事項に変更があった場合には、5営業日以内に変更報告書を提出しなければならない(金商法27条の25第1項)。

A社は2021年6月9日から取引所市場内での取引でT社の株式を買い集めたが、その買付け状況は、公表された大量保有報告書および変更報告書によれば図表2に示す通りである。大量保有報告書および変更報告書に記載されるA社によるT社株式の保有目的は、当初は「純投資」とされていたが、7月21日付の変更報告書において「支配権の取得。ただし、現時点で、発行者に取締役候補者を派遣することを予定していない」に変更されている。

図表2 A 社による T 社株式の買付け状況

大量保有報告制度の目的は貫徹されたのか?

大量保有報告制度の目的は、大量保有者の存在およびその保有目的が対象会社の支配に影響を与えることや大量保有者の売買状況が対象株式等の需給関係に影響を与えることに鑑み、大量保有者に保有目的や売買状況を開示させることで一般投資家に対し投資判断資料を提供することにある(注1)。また、大量保有者が明らかにされることで、経営者が大量保有者と直接的に交渉したり投資家からの提案に対して代替案を提示したりするための機会と時間的余裕が与えられることも大量保有報告制度の目的だとする見解がある(注2)。

こうした大量保有報告制度の目的を念頭に置きながら、図表2のA社によるT社株式の買付け状況を見ると、一般投資家に対して投資判断資料を提供するという同制度の目的が貫徹されなかったのではないかという疑問を禁じ得ない。

例えば、A社がT社の株式を「純投資」目的で大量に保有しているという事実は、7月20日に初めて明らかになったわけだが、実際には、その時点でA社は公表された8.08%を大幅に上回るT社株式の26.5%を保有していた。また、A社がT社の支配権を取得しようとしているという事実は、翌7月21日に初めて明らかになり、その時点では15.02%というA社の保有割合が公表されたが、実際には、既にA社は総議決権の3分の1に近い32.72%を保有し、T社の株主総会における特別決議について事実上の拒否権を行使できる地位を確保していたのである。

大株主の保有目的が「純投資」であるか支配権の取得であるか、また支配権を取得しようとする大株主がどの程度の議決権を実際に確保しているのかは、一般投資家の投資判断に大きな影響を及ぼす重要な情報である。しかし、このケースでは、A社によるT社株式の保有状況が適時適切に投資家に伝えられたとは言いにくく、T社の経営者にもA社と直接的に交渉したりA社からの提案に対して代替案を提示したりするための機会と時間的余裕が与えられたとは言いにくいように思われる。

なお、後者の点については、対象会社の経営者が大量保有者と直接的に交渉したり投資家からの提案に対して代替案を提示したりするための機会と時間的余裕が与えられるのは、大量保有報告制度の目的そのものではなく、付随的効果に過ぎないという有力な見解がある(注3)。そうした見地からは、T社の経営者に時間的余裕が与えられなかったことは問題視するに足りないと言うことができるだろう。

大量保有者に対するスピード制限

いずれにせよ、A社によるT社株式の保有状況が適時適切に投資家に伝えられたとは言いにくい。それは、A社によるT社株式の買い集めがあまりに短期間に急速に行われたからである。法令に則った情報開示が行われた時点では、実際の状況が変わってしまっていたのである。

こうした事態を防止するためには、株式の大量買い集めに対するスピード制限規制を課すべきではないかという見方もあるかもしれない。実際、そうしたスピード制限を課す立法例がある。それは中国の証券法である。

中国証券法は、総議決権の5%以上を保有することとなった大量保有者に対して、3日(暦日ではなく取引所の取引日数と解される)以内にその事実を開示することを義務付けるとともに、3日間は対象会社の株式の追加的な取得または処分を禁じている(証券法63条1項)。大量保有者の保有割合が5%以上増減した場合には、3日以内にその事実を開示しなければならず、かつ3日間は対象会社の株式の追加的な取得または処分が禁じられる(証券法63条2項)。また、大量保有者が対象会社の株式を追加的に取得または処分して保有割合が1%以上増減した場合には、その翌日に速やかに当該事実を開示することが義務付けられる(証券法63条3項)(注4)。ただし、この場合については、対象会社の株式の追加的な取得や処分が制限されることはない。

仮にこのようなスピード制限規制が日本法に設けられていたとすれば、A社はT社株式の保有状況が開示されるまでは追加的な取得を禁じられることとなり、大量保有報告書及び変更報告書を通じて投資家に伝えられる情報と実際の保有状況の大きな乖離が生じることはなかったものとも考えられる。

おわりに

念のために述べておきたいが、筆者は、日本でも中国法にならって大量保有者による対象会社株式等の追加的な取得または処分を一定期間禁じるスピード制限規制を直ちに設けるべきだといったことを提案しているわけでは全くない。スピード制限規制には、企業価値向上につながる買収を困難にしかねないという問題が内在する上、規制を導入する場合、当該規制に違反して取得された株式は取得自体が無効となるのか、議決権行使を制限するのかといった検討課題も多い。筆者としては、A社とT社のケースのような急速な買い集めが行われる場合、現行の大量保有報告制度上、投資家の得られる認識と実際の状況に大きな乖離が生まれる可能性があるという事実を指摘し(注5)、それに関連する中国の制度を紹介しただけである。

敵対的買収とそれに対する防衛策をめぐる規制は、大量保有報告制度だけでなく、TOB制度や株主総会と取締役の権限配分のあり方などをめぐる様々な制度が絡み合って構成されている。それらの制度が全体として、市場の効率性や企業価値の向上にどのような影響を与えているかを考察することが重要であり、個々の制度の表層的な違いだけにとらわれてはならない(注6)。本稿の指摘が、今後の企業買収法制をめぐる制度設計に向けて建設的な議論の一助となれば幸いである。

(注1)黒沼悦郎『金融商品取引法』【第2版】有斐閣(2020)320頁

(注2)山下友信・神田秀樹編著『金融商品取引法概説』【第2版】247頁〔加藤貴仁〕

(注3)前掲注1黒沼320頁

(注4)この規定は、2019年の証券法改正で新たに設けられたものである。また、同改正前は、直近の開示から5%以上の増減が生じた場合の開示については、3日以内に開示し、それまでの間および開示後2日間は追加的な取得または処分を禁じる内容となっていた(2014年証券法86条2項)

(注5)もちろん、そのような乖離が生じること自体、特段問題視するには当たらないという見解も取り得るだろう。

(注6)例えば、東京機械製作所事件原審決定(東京地決令和3年10月29日)は、A社によるT社株式の急速な買い集め行為がT社の少数株主にとって相応の強圧性があるというべきであり、そうした行為について適切な判断を下すための十分な情報と時間を確保することができないことにより、会社の利益ひいては株主の共同の利益が害されることとなるか否かについて少数株主自身に判断させるという趣旨から、MoM要件で買収防衛策発動に関する承認決議を行うことは直ちに不合理であるとはいえないと判示した。この判断は、抗告審、最高裁においても容認されたが、これは実質的には、急速な買い集め行為に対して本文で述べたようなスピード制限規制を課した上で、当該規制に違反して取得された株式の議決権行使を認めないものと見ることもできるだろう。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。