取引シェアを高める株式PTS

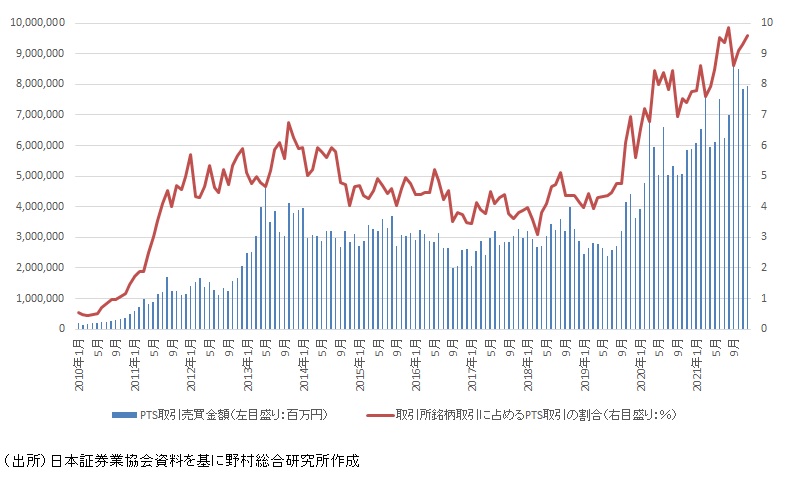

近年、日本の株式市場における私設電子取引システム(PTS)の取引シェアが上昇し、2021年半ば以降は、上場株式取引全体の8.6%~9.5%を占めるという過去最高の水準で推移している(図表)。その大きな要因は、2019年8月以降、規制の見直しによってPTSにおける信用取引の取扱いが可能となり、信用取引口座で頻繁に売買する個人投資家が重要な顧客基盤となっているインターネット証券会社が、PTSへの注文回送を積極化したことである(注1)。

現在、上場株式の取引を行うPTSの運営会社は2社あるが、2022年2月1日、その一つであるチャイエックス・ジャパンが、社名をCboe(シーボー)ジャパンに改めた。同社は、2021年に世界的規模で取引所運営ビジネスを展開するCboeグローバル・マーケッツの傘下に入っており(注2)、今回の社名変更は、 Cboeグループの日本拠点という位置付けを対外的により明確に発信するために行われたものであろう。

もう一つの株式PTS運営会社であるジャパンネクスト証券も2020年4月にSBIジャパンネクスト証券から社名を変更している。同社は幅広い金融ビジネスを展開するSBIグループの一員と位置付けられているが、現在のSBIグループの出資比率は48.7%にとどまる。取引市場の運営者として特定の金融グループにとらわれない中立性と公正性をアピールすることが、同社の社名変更の狙いであったものと思われる。

今後、信用取引の解禁に続く規制の見直しが、株式PTSの更なる取引拡大へ向けた追い風となる可能性もある。

図表 PTSにおける上場株式売買金額と取引シェアの推移

金商法上の最良執行義務と従来の解釈

金融商品取引法(以下、金商法)は、一般投資家の株式等の売買注文を取り扱う金融商品取引業者(証券会社)に対して、顧客の注文について最良の取引の条件で執行するための最良執行方針等を定めて公表し、当該方針等に従って顧客の注文を執行しなければならないと定めている(金商法40条の2)。いわゆる最良執行義務である。

最良執行義務は、取引所市場での売買価格決定に利用されているオークション方式をPTSの採用できる売買価格決定方法の一つとして認めるなど、取引所とPTSの競争条件のイコール・フッティングを確保することを狙いとして行われた2004年の証券取引法(当時)改正で導入された(注3)。市場間競争が活発化し、同じ銘柄の売買注文が複数の取引所やPTSで執行されるようになれば、他の市場よりも不利な価格での注文執行が行われて顧客である投資家が不測の損害を被るといった事態も想定されると考えられたからである。

もっとも、金商法の最良執行義務は、最良執行方針等の公表と当該方針等に従った顧客注文の執行を求めるのみで、どのような最良執行方針等を定めるのかは、各証券会社の判断に委ねられてきた。また、市場インフラ等の実情を踏まえ、「最良の取引の条件」については価格のみならず、コスト、スピード、執行可能性等様々な要素を総合的に勘案して決定されることとし、執行可能性を重視して流動性の最も高い市場で執行することも「最良の取引の条件」で執行する方法の一つに該当し得るという解釈がなされてきた(注4)。そこで実際上は、証券会社が「上場株式の売買注文は東京証券取引所(以下、東証)市場で執行する」という趣旨を述べるような最良執行方針等を策定・公表したとしても、特段問題視されることはなかったのである。

しかしながら、最近では、冒頭で述べたように株式PTSの取引シェアが上昇していることに加え、証券会社が取引所市場外の電子取引システムでマッチングさせた売買注文を東証の立会外取引システムToSTNeTで執行する、いわゆるダークプールの取引も増加するなど市場構造が変化している。取引所外の注文執行の場と取引所市場という複数の取引施設から最良価格を提示している取引施設を検索して注文を執行するSOR(スマート・オーダー・ルーティング)を個人投資家を含む顧客に提供する証券会社も現れている。

こうした環境変化を背景に最良執行義務のあり方が再検討されることとなり、2020年6月に公表された金融審議会市場制度ワーキング・グループ「最良執行のあり方等に関するタスクフォース」報告書の提言を受ける形で(注5)、2022年1月21日、最良執行方針等に係る金商法施行令および内閣府令、監督指針の改正案が公表されたのである(注6)。

最良執行義務に係る改正案の内容

改正案では、証券会社の定める最良執行方針等は、最良の取引の条件で執行するための方法および当該方法を選択する理由を内閣府令で定めるところにより記載して定めなければならないものとされる(金商法施行令改正案16条の6第2項)(注7)。そして、当該規定を受けて定められる内閣府令では、 SORを用いる場合には価格を比較する市場等やその選択の方法及び順序、個人顧客の注文を社内取引システムを使用して執行する場合や最良の取引の条件として最も有利な価格で執行すること以外の顧客の利益となる事項を主として考慮して行うものであるときはその旨を記載することなど、最良執行方針等に盛り込むべき事項が詳細に定められることになる(金融商品取引業等に関する内閣府令改正案124条2項)。

このように、今回の改正案は、証券会社に対して顧客の上場株式売買注文の執行に際して東証以外の取引所の市場や株式取引PTSの取引価格を考慮することやSORを採用することを義務付けるといった内容のものではないが、「最良の取引の条件」が、原則的には「最も有利な価格で執行すること」であることを強く示唆することで、一定のメッセージを証券会社に対して送ろうとしているように思われる。市場の最良気配(NBBO)での注文執行を最良執行の最低限の条件として捉える米国流の最良執行義務の考え方に一歩近づこうとしていると評価することもできよう(注8)。

以上のような改正案は、現在パブリックコメント募集の手続きが進められているところであり、既に確定したものではないが、概ね原案通りの改正が実施されれば、これまで異なる取引施設間の価格の違いにそれほど敏感ではなかった証券会社に対して、顧客に最も有利な価格で執行することの重要性を認識させ、結果的にSORの利用拡大やPTSへの注文回送の増加につながっていくことも想定されるだろう。

おわりに

日本の株式市場では、2013年に東証と大阪証券取引所(大証、現大阪取引所)が経営統合して日本取引所グループ(JPX)が発足し、大証の株式現物市場が東証に移管されたことで、株式取引の東証一極集中とも言うべき状況が定着している。東証市場は取引の公正性が高いレベルで確保される効率的な市場であり、PTSの取引シェアがこれまでそれほど高まらなかった一つの要因が、東証市場の質的な水準の高さにあることも事実である。

とはいえ、複数の取引施設が同じ銘柄の売買注文の獲得をめぐって市場間競争を展開することが、市場全体の流動性と効率性の向上につながることも否定できないだろう。世界的な取引所グループの日本市場への本格参入と顧客にとって最も有利な価格での注文執行をより重視する規制の見直しが、日本の株式市場の更なる底上げにつながることを期待したい。

(注1)大崎貞和「取引シェアを高める株式 PTS」『内外資本市場動向メモ』No.20-01(2020 年 1 月 29日)参照

(注2)当コラム「

Cboeのグローバル戦略とチャイエックス・ジャパン買収

」(2021 年 4 月 2日)参照

(注3)最良執行義務や PTS をめぐる規制の変遷について詳しくは、大崎貞和「PTS(私設取引システム)の規制」神田秀樹責任編集『企業法制の将来展望 資本市場制度の改革への提言 2021 年度版』財経詳報社(2020)163 頁参照

(注4)後掲注 5 タスクフォース報告書 2 頁参照

(注5)金融審議会 市場制度ワーキング・グループ「

最良執行のあり方等に関するタスクフォース

」

(注6)金融庁「

金融商品取引法施行令の一部を改正する政令(案)

」等の公表について

(注7)現行の規定は「内閣府令で定めるところにより」との文言を欠いている

(注8)米国の最良執行義務の考え方やそれがもたらす株式市場構造上の問題については、当コラム「

ゲームストップ株騒動とペイメント・フォー・オーダーフロー

」(2021 年 3 月 11 日)参照

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。