大量保有報告制度とは

米国の証券取引委員会(SEC)は2022年2月10日、上場会社等の株式等の5%超を保有することとなった者が提出すべき大量保有報告書に係る制度を大きく見直す規則改正案を決定した(注1)。

大量保有報告制度は1968年のウィリアムズ法によって導入された(証券取引所法13条(d)項)。当初は上場会社等の株式等の10%超を保有することとなった者に報告を求めるという制度だったが、1970年の法改正で5%超に改められた。その後、1977年の法改正で頻繁に売買する機関投資家等が利用できる、通常の報告様式(スケジュール13D)よりも記載内容を簡素化した報告様式(スケジュール13G)が設けられて以降、1998年施行の規則改正でスケジュール13Gを利用できる者の範囲が拡大されたことを除けば、大きな制度改正は行われてこなかった。

しかし、現在では、現行制度が導入された1970年代当時とは、情報通信技術の飛躍的な進歩や株式保有構造の変化によって市場環境が大きく異なっている。そこでSECは、報告すべき事象が生じてから原則10日以内とされている報告期限を短縮することや現金決済されるエクイティ・デリバティブ取引を新たに報告対象に含めることなどを柱とする規則改正を提案したのである。

報告期限の短縮

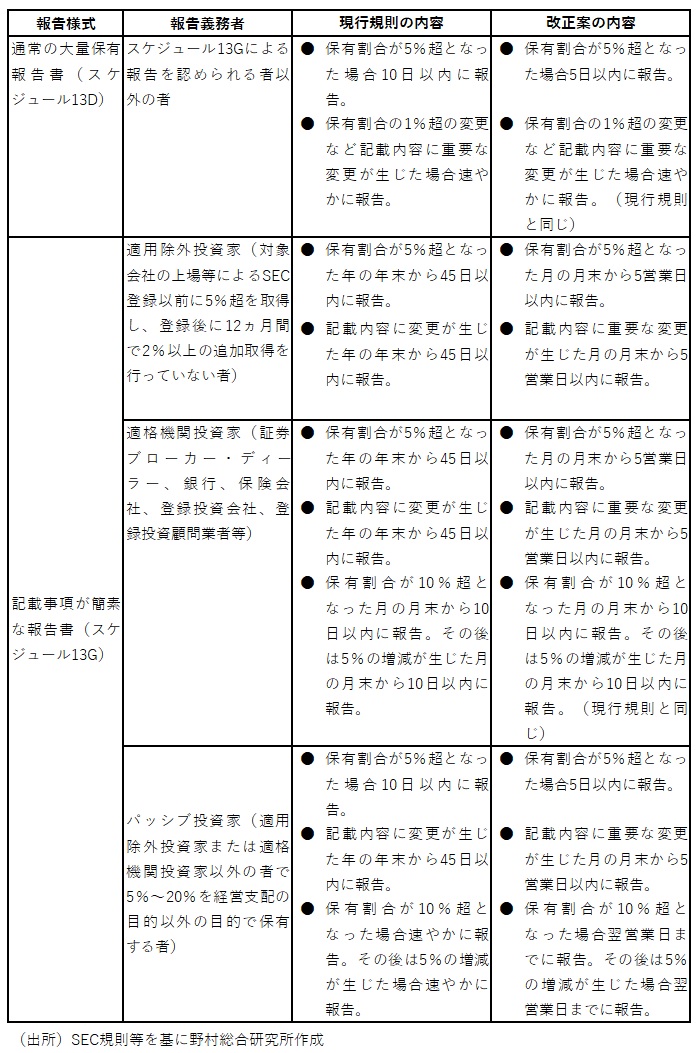

今回の規則改正案の最大の眼目は、大量保有報告制度に係る各種提出書類の提出期限の短縮である(規則13d-1、13d-2)。例えば、通常の報告様式であるスケジュール13Dについては、5%超を保有することとなってから10日以内とされている報告期限を5日以内に短縮する。また、証券ブローカー・ディーラー(証券会社)、銀行、保険会社、登録投資会社、登録投資顧問業者等の適格機関投資家(QII:Qualified Institutional Investors)等が利用できる簡素化された報告様式であるスケジュール13Gについては、現在の年1回で年末から45日以内に報告という緩やかな規制を大幅に強化し、上場株式等の保有割合が5%超となった月の月末から5営業日以内に報告することを義務づける。つまり、適格機関投資家等の報告頻度は、年1回から最大年12回に引き上げられることになる(図表)。

図表 報告期限に係る規則改正案の内容

その他の改正の内容

SECの規則改正案には、大量保有報告の報告期限短縮のほか、次のような内容が盛り込まれている。

第一に、上場会社等の経営支配に影響を及ぼす目的で当該会社の株式を参照資産とし、現金決済されるデリバティブ取引を行う者が、大量保有報告の義務を負う「実質的保有者(beneficial owner)」に該当する場合があることを明確にする(規則13d-3(e))(注2)。また、スケジュール13Dの記載事項として、当該会社の株式を参照資産とするすべてのデリバティブ取引を掲げることで、現金決済されるエクイティ・スワップ等を含む関連デリバティブ取引に関する情報開示義務を強化する。

第二に、大量保有報告書の提出に際して保有株式等を通算しなければならない「共同保有者(group)」とされる者の範囲に、ある者が今後上場会社等の株式等に係る大量保有報告書を提出するという未公表情報を得た上で当該上場会社等の株式等を取得する者(注3)が含まれることを明確にする(規則13d-5(b))。他方、上場会社等の経営支配に影響を及ぼすことを目的とせずに当該上場会社等の株式等を保有する投資家間で情報交換を行う場合や金融機関と当該上場会社等の株式等に関連するデリバティブ取引契約について協議する場合は、直ちに「共同保有者」に該当するものではないことを明確にする(規則13d-6))。

第三に、SECの電子情報開示システムであるEDGARのマニュアルを改訂し、スケジュール13Dおよびスケジュール13Gの提出者に対して、XMLファイルでの提出を義務づける(注4)。これによって、提出されたデータの加工可能性が向上するといった効果が期待される。

規則改正案の意義

米国では近年、いわゆるヘッジファンド等が、上場会社の大株主となって株主提案権の行使を含む経営者への働きかけを積極的に行うアクティビストの活動が活発になっている。アクティビストの活動については、上場会社のコーポレート・ガバナンスを改善させ、企業価値の向上につながっているという肯定的な評価もある一方、圧力をかけられる経営者の側からは、短期利益を志向するヘッジファンド等のアクティビスト活動が企業価値の向上を妨げるとの声もある。

こうした中で、アクティビストの活動に批判的な法律実務家からは、大量保有報告書の報告期限までに大量の株式を買い集めたヘッジファンド等が突然大株主として浮上したり(注5)、株式保有に伴うキャッシュフローに対する権利と議決権を分離できるエクイティ・デリバティブ取引が拡大したことで、株主が本来負うべき経済的リスクを負わない者が議決権を行使するエンプティ・ボーティング(空の議決権)や議決権を行使する者が実際の行使直前まで明らかにされないヒドゥン・オーナーシップなどの問題状況が生じているといった指摘がなされてきた。2011年3月には、M&A(企業の合併・買収)に強い大手法律事務所として知られるワクテル・リプトン・ローゼン・アンド・カッツ(WLRK)が、報告期限の短縮やエンプティ・ボーティングへの対応などのために規則改正を行うようSECに求める 請願書 を提出している。

今回SECが示した規則改正案は、概ねWLRKが求めた見直し内容に沿ったものである。しかし、WLRKの請願書が提出された当時から、そうした制度改正には強い反対意見もあった。例えば、ハーバード大学ロースクールのルシアン・ベブチャック教授やコロンビア大学ロースクールのロナルド・ギルソン教授といった有力な研究者が、アクティビストの活動を上場会社のコーポレート・ガバナンスの改善につながるものとしてポジティブに評価する観点から、大量保有報告制度による情報開示義務を強化する方向での見直しは、アクティビストの活動を不当に抑制することにつながりかねないなどと主張したのである(注6)。それだけに、今回の改正案にアクティビストを含む機関投資家がどのような反応を示すのか興味深い。最終的にSECがどのような規則改正を行うのか、またそれによる制度環境の変化が米国におけるアクティビストの活動にどのような影響を及ぼすのか、今後の展開が注目される。

日米の制度の比較

日本の金融商品取引法(以下、金商法)上の大量保有報告制度は、米国のウィリアムズ法とそれに基づくSEC規則の規定内容を参考にしながら導入されたものであり、両者には共通点が多い。もっとも日本の制度は、当初から米国の制度よりも大量保有者にとって厳しい内容となっていたことに加え、2005年のライブドアとフジサンケイグループによるニッポン放送の経営支配権をめぐる攻防を機に行われた2006年の法改正によって大きく変貌したことから(注7)、今回のSECによる規則改正提案に盛り込まれたような規制を先行して導入しているものとも言える。

例えば、大量保有報告の報告期限は、米国のスケジュール13Dによる報告に相当する通常報告については2006年改正前から5営業日以内とされている(金商法27条の23第1項)。また、スケジュール13Gによる報告に相当し、金融機関や機関投資家が利用できる特例報告については、2006年改正までは3か月毎に設定される基準日時点の状況を翌月15日までに報告するという規定であったものが、改正によって、月2回の基準日時点の状況を5営業日以内に報告することに改められている(金商法27条の26第1項、3項)。

つまり、日本の制度では、対象会社の経営支配を目的としない「純投資」を行う金融機関や機関投資家であっても、大量保有者に該当した場合には年24回の報告が求められており、現状では年1回の報告で足りる適格機関投資家の報告頻度を最大年12回に引き上げるという今回の規則改正が実現したとしても、日本の方が大量保有者の保有状況に関する情報開示の行われる頻度が高いということになる。

また、今回の規則改正に含まれるエクイティ・デリバティブ取引に関する開示の強化や共同保有者概念の明確化といった点についても、日本では法令等において一定の手当てが既に行われている。例えば、大量保有報告書にはエクイティ・デリバティブ契約など重要な契約を記載することが求められているほか、金融庁は、現金決済型のエクイティ・スワップ契約であるトータルリターン・スワップ契約の当事者が、参照資産とされる上場株式等に係る大量保有報告義務を負う可能性があることや複数の株主が株主総会における議決権行使について話し合っただけでは共同保有者に該当しないが、株主提案権を共同して行使した場合には該当するといった解釈を明らかにしている(注8)。

(注1)SEC, Release No. 33-11030; 34-94211, Modernization of Beneficial Ownership Reporting, February 10, 2022.

(注2)現物株式等の引渡しによって決済されるデリバティブ取引や60日内に行使できる新株予約権などは、現行規則にておいても報告義務の対象に含められている(規則13d-3(d)(1))。

(注3)SECは、こうした関係を”tipper-tippee” relationships と呼んでいる。

(注4)現行制度上も電子的な提出が義務づけられているが、利用すべきファイル形式を改めることが提案されている。

(注5)最近、日本市場でも同様の問題が顕在化した。当コラム「

株式の急速な買い集めと情報開示

」(2022年2月2日)参照。

(注6)See, Lucian Bebchuk and Robert Jackson Jr., The Law and Economics of Blockholder Disclosure, 2 HARV. BUS. L. REV. 39 (2012), Ronald Gilson and Jeffery Gordon, The Agency Cost of Agency Capitalism: Activist Investors and the Revaluation of Governance Rights, 113 COLUM. L. REV. 863 (2013).

(注7)2006年法による大量保有報告制度見直しの内容とその背景について詳しくは、大崎貞和『解説金融商品取引法』【第3版】(2007)136頁以下参照。

(注8)金融庁「

株券等の大量保有報告に関するQ&A

」

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。