米国の証券取引委員会(SEC)は2022年7月21日、大手暗号資産交換業者コインベースの社員であった Ishan Wahi氏ら3名を被告として、証券取引における不正行為を禁じる1934年証券取引所法10条b項およびSEC規則10b-5違反を理由とする民事制裁金の賦課と違法に得た利益の没収・追徴を命じるよう求める民事訴訟をワシントン州西地区連邦地方裁判所シアトル支部に提起した(注1)。同日、米国の検察当局である連邦司法省は、同じ3名を、通信手段を用いた詐欺(wire fraud)を実行し、または共謀したとしてニューヨーク州南地区連邦地方裁判所に起訴した。

これは、米国において暗号資産をめぐるインサイダー取引について法的責任の追及がなされる初めてのケースである。

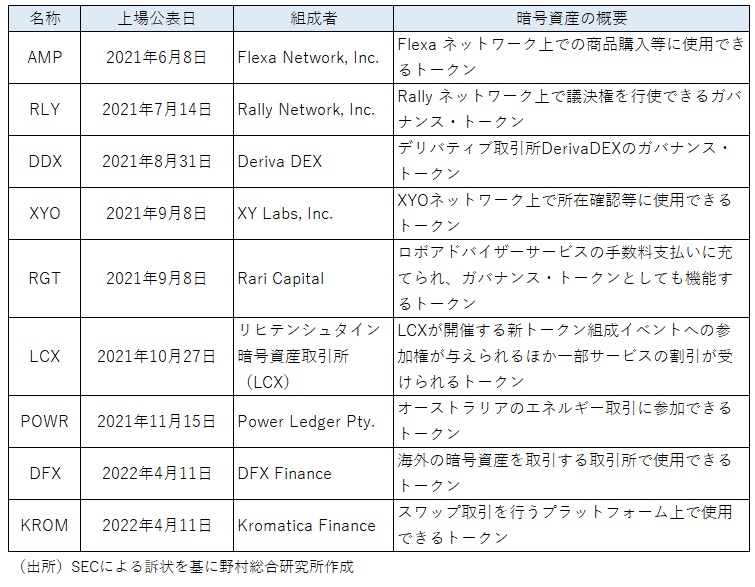

SECが摘発した取引の対象

今回、民事・刑事の責任を追及されることとなったIshan Wahi 氏は、コインベースの資産・投資商品グループのマネジャーだった人物である。同氏は、2021年6月から22年4月にかけて複数回にわたり、コインベースが新たな暗号資産の取扱いを開始する際に公表する「上場アナウンスメント(listing announcement)」の内容をその公表前に自身の兄弟であるNikhil Wahi氏および近しい友人であるSameer Ramani氏に伝達し、情報を伝達されたNikhil Wahi氏およびRamani氏は、コインベースに上場されることとなる暗号資産を事前に買付けて上場後に売却するといった方法で少なくとも110万ドルの利益を違法に獲得したとされる。

SECによれば、Ishan Wahi 氏が「上場アナウンスメント」の内容を公表前に伝達したとされる暗号資産は、いずれもイーサリアム・ネットワーク上で組成されたデジタル・トークンである。特定のサービスにアクセスする権利として機能する、いわゆるユーティリティ・トークンや特定のプロジェクトに関する意思決定に参画する権利として機能する、いわゆるガバナンス・トークンなど様々なタイプのトークンが含まれる(図表)。

図表 被告らが違法な取引を行ったとされるトークン

違法な「インサイダー取引」とされる根拠

SECは、これらのトークンは、いずれも証券取引所法の規制を受ける証券の一種とされる「投資契約(investment contract)」であると指摘する。これまでSECは、ビットコインや イーサリアム (ETH)以外の、いわゆるICO(Initial Coin Offering)等で組成されたトークンについて、①資金の出資、②共同事業、③収益の期待、④収益獲得がもっぱら他者の努力によること、という4つの要件を満たす場合には投資契約にあたるとする、判例法上の「ハウイ基準」を援用しながら、多くのトークンが投資契約だと主張してきた(注2)。今回の訴訟でのSECの主張もその延長線上にあるものといえる。

SECによれば、トークンが新たにコインベースに上場されるという情報が公表されると、当該トークンの価格は急上昇し、取引量も急増する。また、コインベースの従業員向け規則には、暗号資産の上場や上場廃止の決定を含む「重要な未公表情報(material non-public information)」を家族や友人を含むいかなる他者にも漏洩してはならないとの規定が設けられている 。

米国の証券法令には、日本の金融商品取引法(以下、金商法)166条以下に定められているようなインサイダー取引を禁止する明文の規定は存在しない。しかし、これまでのSECによる行政処分や裁判所の判例の積み重ねを通じて、公表されれば証券の価格や取引状況に重要な影響を及ぼすような未公表の情報を信認義務に反して入手・伝達したり、そうした情報が信認義務に反して入手されたことを認識しつつ、もしくは認識を欠いたことに重大な過失がありつつ証券の取引を行うことは、証券取引所法10条b項およびSEC規則10b-5に違反するインサイダー取引に該当するという法理論が確立されている。

今回の訴訟においてSECは、Ishan Wahi 氏が、新たに上場される暗号資産に関する情報という公表されれば暗号資産の価格や取引状況に重要な影響を及ぼすような未公表情報にいち早くアクセスできる資産・投資商品グループのマネジャーという地位を利用し、コインベースに対して負う信認義務および守秘義務に反して情報をNikhil Wahi氏およびRamani氏に伝達し、両氏は当該情報がコインベースに対する信認義務等に反してもたらされたものだということを認識しつつ、もしくは認識を欠いたことに重大な過失がありつつ、証券法の規制を受ける投資契約である暗号資産の違法なインサイダー取引を行ったと主張する。

SECの姿勢に対する批判

SECによる提訴を受けて、コインベースの最高法務責任者(Chief Legal Officer)である Paul Grewal 氏は、自社のブログに「コインベースには証券は上場されていない。お話はそれだけ。」と題する記事を投稿し、今回の事案が証券のインサイダー取引であるという SECの主張に対して真っ向から反論 した。

コインベースは、自社の従業員が不正を行ったことそのものを否定しているわけではない。Grewal氏のブログ記事では、司法省による起訴について、同省はSECと同様に取引された暗号資産の法的性質について分析した結果、証券詐欺罪としての起訴は見送るという判断に至ったという見解が示されている。また、Grewal氏によれば、SECが投資契約であると主張する9つの暗号資産のうち7つは、現在コインベースのプラットフォーム上での取引対象となっている。

SECの姿勢を批判するのはコインベースだけではない。暗号資産を原資産とするデリバティブ取引を所管する商品先物取引委員会(CFTC)の Caroline D. Pham委員は声明を発表し、今回の提訴はSECの「エンフォースメントによる規制(Regulation by Enforcement)」の際立った事例であり、暗号資産規制のような重要な問題は規制当局間の協力の下で進められる透明な規則制定プロセスを通じて解決されるべきだと SECを強く批判した 。コインベースのGrewal氏も、Pham委員の見解を全面的に支持すると述べる。

「エンフォースメントによる規制」の最大の問題は、摘発が選択的に行われることで、規制対象者にとっての予測可能性が低くなることである。今回の事案に即して言えば、仮にSECの主張が正しいということになれば、コインベースは投資契約である暗号資産を取引する「取引所(exchange)」を証券取引所法上求められる登録手続きを経ずに運営しているということになりかねない。実際、過去には、SECが無登録の取引所を運営したとして暗号資産交換業者に対するエンフォースメントを行ったという事例がある(注4)。しかし、現在に至るまでコインベースはSECによるエンフォースメントの対象となることなく、暗号資産交換業者としての事業活動を続けている。それだけに、今回のSECによる提訴が、従来型の暗号資産規制のエンフォースメントを一層先鋭化させることにつながるのか、あるいは規制手法の転換点となるのか、今後の展開が注目される。

日本法ではどうなるか

今回の提訴でSECが「インサイダー取引」にあたると指摘するような暗号資産交換業者の関係者による暗号資産の不公正な取引は、日本でも過去に問題視されたことがある。2018年末に取りまとめられた金融庁の「 仮想通貨交換業等に関する研究会報告書 」では、暗号資産交換業者の新規暗号資産の取扱い開始に関する未公表情報が外部に漏れ、情報を得た者が利益を得たとされる事案があったことが指摘されている 。

そこで同報告書の提言を受けて行われた2019年の金商法改正では、資金決済に関する法律(以下「資金決済法」)によって定義される「暗号資産」の売買やそのデリバティブ取引について、相場操縦、風説の流布・偽計等、および不公正取引一般を禁止する規定(金商法185条の22~185条の24)が新たに設けられることとなった。

この改正では、暗号資産のインサイダー取引を明示的に禁じる規定は設けられなかったが、前述の金融庁の研究会報告書は、これは、多くの暗号資産には発行者が存在せず、存在する場合でも特定が困難であること、暗号資産の価格の変動要因についての確立した見解がない中で顧客の投資判断に著しい影響を及ぼす未公表の重要事実をあらかじめ特定することが困難であると考えられたためだと述べている。

もっとも、暗号資産に係るインサイダー取引が規制の対象外に置かれたわけではなく、そうした行為が有価証券の売買等に関する金商法157条に相当する暗号資産に係る一般的な不公正取引禁止規定(金商法185条の22)に抵触する余地は残されており、仮に立件されれば、10年以下の懲役もしくは1,000万円以下の罰金またはその併科という罰則の対象となる(金商法197条1項6号)。

従って、仮に今回SECが摘発したような取引が日本国内の暗号資産交換業者等の関係者によって行われた場合、取引の対象となった暗号資産が金商法上の「有価証券」とされる、いわゆるセキュリティ・トークンであるか資金決済法による規制の対象となる「暗号資産」であるに過ぎないかを問わず、金商法の規定による処罰の対象とされる可能性があると言うことができるだろう。

(注1)

UNITED STATES DISTRICT COURT WESTERN DISTRICT OF WASHINGTON SEATTLE DIVISION Case 2:22-cv-01009 Document 1 Filed 07/21/22

(注2)大崎貞和「

米国における『仮想通貨』の規制

」月刊資本市場400号14頁(2018)参照。

(注3)コインベースは、2017年12月の暗号資産ビットコインキャッシュの上場時にも従業員による「インサイダー取引」が行われた可能性があるとして

調査

を行っている。

(注4)当コラム「

無登録の仮想通貨取引所を摘発した米国SEC

」(2018年11月19日)参照

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。