過去20年、中国のデジタル産業分野への投資

(注1)

は、主にインターネット関連業界に集中してきた。とりわけ、TMTと呼ばれる領域が注目されている。TMTは、Technology(テクノロジー)、Media(メディア)、Telecom(通信)の略称である。これらの領域では、アリババ、テンセント、バイトダンス、DiDiなど多くのユニコーン

(注2)

、デカコーン

(注3)

企業が輩出されてきた。それらの企業は主に生活と消費領域のネットビジネスを手掛け、ビジネスモデルの変革で急成長を果たした。

しかし、中国のネット利用人口の成長鈍化につれ、国内市場が飽和状態になりつつあり、高い投資リターンが見込めなくなってきている。2019年頃から、過熱気味であったネット関連業界への投資も、減少傾向に転じ始めた。さらに、米中ハイテク競争の激化や、新型コロナウイルス感染症の影響に加え、世界的なプラットフォーマへの規制強化の動きも、中国政府による政策面の不透明性をもたらし、デジタル産業への投資も大きな方向転換の時期を迎えている。

本稿では、2019年~2021年における中国デジタル産業への投資規模・投資主体・投資対象等の変化を分析し、最新動向と今後の傾向を読み解く。

ゼロコロナ政策及び米中ハイテク競争の影響で投資の先行きが不透明に

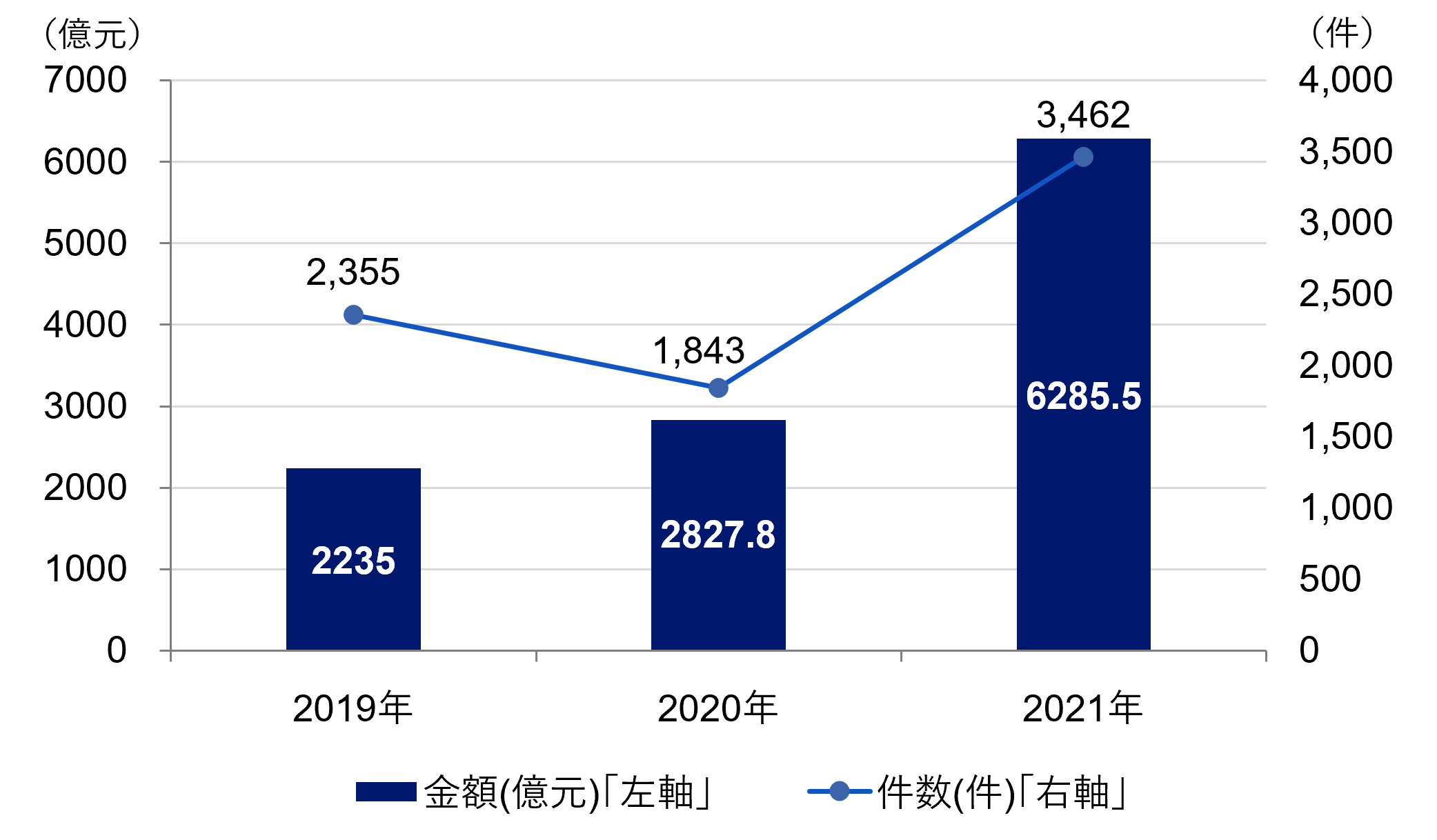

新型コロナの影響で、2020年における中国のデジタル産業を対象とした投資件数は、500件以上減少した(投資金額は前年比約27%増加)。その後、諸外国と比べて中国国内では感染が速やかに収まり、経済も早く回復したため、2021年には同国のデジタル産業への投資額は6,285.5億元(約12.6兆円) (注4) に上り、2020年の約2倍となった。投資件数も3,462件と大幅に伸びた。(図1)

図1:中国デジタル産業の投資規模の推移(2019年~2021年)

出所)零壱智庫『中国デジタル科学技術投融資における全貌報告(2022)』よりNRI作成

2019年から2021年までの投資案件のラウンド

(注5)

をみると、「エンジェル」、「シード」から「シリーズA」が投資全体の大半を占めており、「シリーズB」と「シリーズC」以降を全部足し合わせても、3割強に止まっている。投資はスタートアップに集中していることが読み取れる。

2022年は、以下のいくつかの要因の影響で、中国デジタル産業への投資が減少傾向にあるとみられる。まず、オミクロン株への感染拡大による中国各地でのロックダウン(都市封鎖)が頻繫に行われ、経済活動に大きな影響が出た。米中ハイテク競争の影響も深刻である。特定の中国企業(ドローンや監視技術など⼈権侵害に利⽤され得る企業)に対する米国人による投資を禁じる大統領令や、『超党派イノベーション法』(Bipartisan Innovation Act)

(注6)

などを背景に、米系資本がより投資に慎重となった。

例えば米国の制裁対象になっている中国の人工知能(AI)大手のセンスタイム(商湯集団)の株価は、6月30日に一時51%安となった。原因の一つは、新規株式公開(IPO)後に株の売却を制限するロックアップ期間が6月29日に終了したことを受け、米系資本が一斉に撤退したことによる。さらに、中国政府は独占禁止法を改正し、プラットフォーマを念頭に規制強化を進めているが、これもデジタル産業への投資に影を落とすこととなり、今後の投資については不透明な状況になったと言えよう。

政府系ファンドの存在感が高まる

これまで中国のデジタル産業への投資を行ってきたファンドは、大きく「人民元建て」とドルを中心とする「外貨建て」とに分類できる。2021年度に新規募集をかけた人民元建てのファンドを見ると、ファンド規模が大きいほど、国有資本としての属性が強い。10億元(約200億円)超の人民元建てファンドにおいては半数以上が、また100億元(約2000億円)超であれば、ほぼ全てのファンドが国有資本によって管理されている。

コロナやウクライナ情勢により景気の下押し圧力が強まる中で、中国政府主導のファンドが資金の供給元として、より大きな役割を果たすという一面があるが、本質的には、先端テクノロジーの自主開発に向けて、国を挙げて取り組む強い姿勢の表れである。

技術分野に対する投資傾向: TMTから先端コア技術へ

中国のデジタル産業への投資領域は、前述のTMTから、「先端コア技術」にシフトし始めている。ここでの先端コア技術とは、中国国内では、“Hard & Core Technology”と定義づけられた高度な基礎技術を意味しており、一般的に人工知能、航空宇宙、バイオ、半導体、高度情報技術(量子科学、ブロックチェーン、ビッグデータなど)、新素材、新エネルギー、スマートインダストリーの8分野が含まれる。

2021年における中国のデジタル産業への投資領域を見ると、人工知能・ビッグデータ・クラウドコンピューティング・IoT・半導体・ブロックチェーンという6つの技術分野に集中している。公表された技術分野ごとの投資額によると、人工知能とビッグデータ技術への投資額が1番目と2番目に多く、それぞれ2,005億元(約4兆円)と1,200.5億元(約2.4兆円)に達している。この2つが、2021年に投資家に最も注目された投資分野と言える。次いでIoTと半導体チップがいずれも750億元(約1.5兆円)を超えている。上記と比べて、クラウドコンピューティングとブロックチェーンへの投資活動は相対的に少なかった。

一つの重要な変化が見られる。中国は今まで、国際分業の発想から「応用技術分野」で急成長を遂げてきたが、米国の技術輸出の規制を受け、「高度な基礎技術」の自主開発に舵を切り始めた。今後、半導体を始め研究期間が長く、すぐにはリターンを得られない分野への投資も増えることが見込まれる。

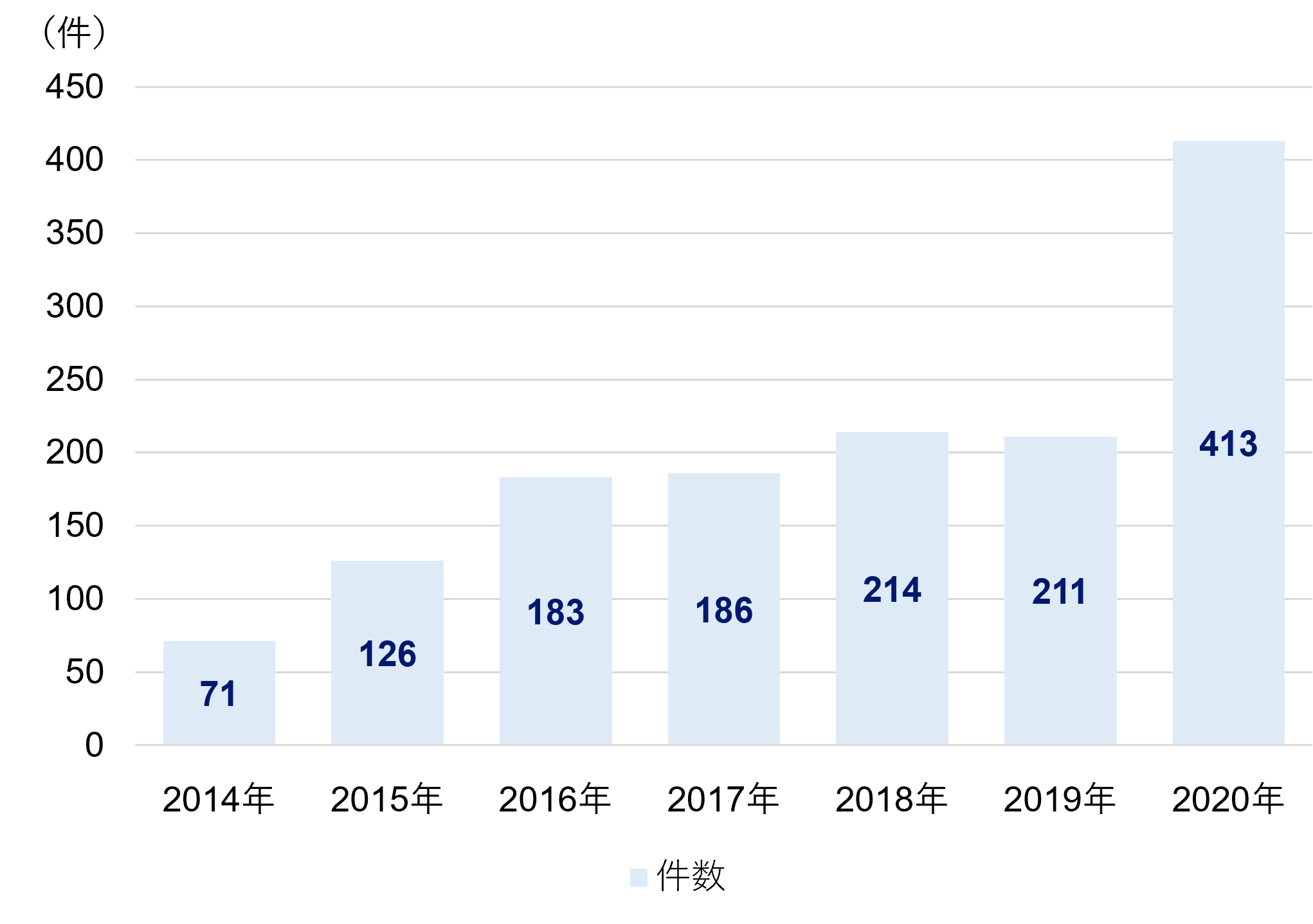

半導体を例にとると、直近5~6年、中国では半導体業界への投資ブームが起きている。2015年、半導体業界における投資件数が初めて100件を超え、2018年には倍の200件以上まで伸びた。ファーウェイが米国の制裁で半導体が入手できなくなったことがクローズアップされたことを背景に、2020年には半導体の材料や製造装置など川上産業への投資も増え、投資件数が413件へと急増した(図2)。米中のハイテク競争が続く中、今後先端コア技術分野への投資はさらに増えると予測される。

図2:半導体分野における投資件数の推移(2014年~2020年)

出所)Winsoul Capital公開資料よりNRI作成

産業分野に対する投資傾向:デジタル医療とデジタル物流の増加が顕著

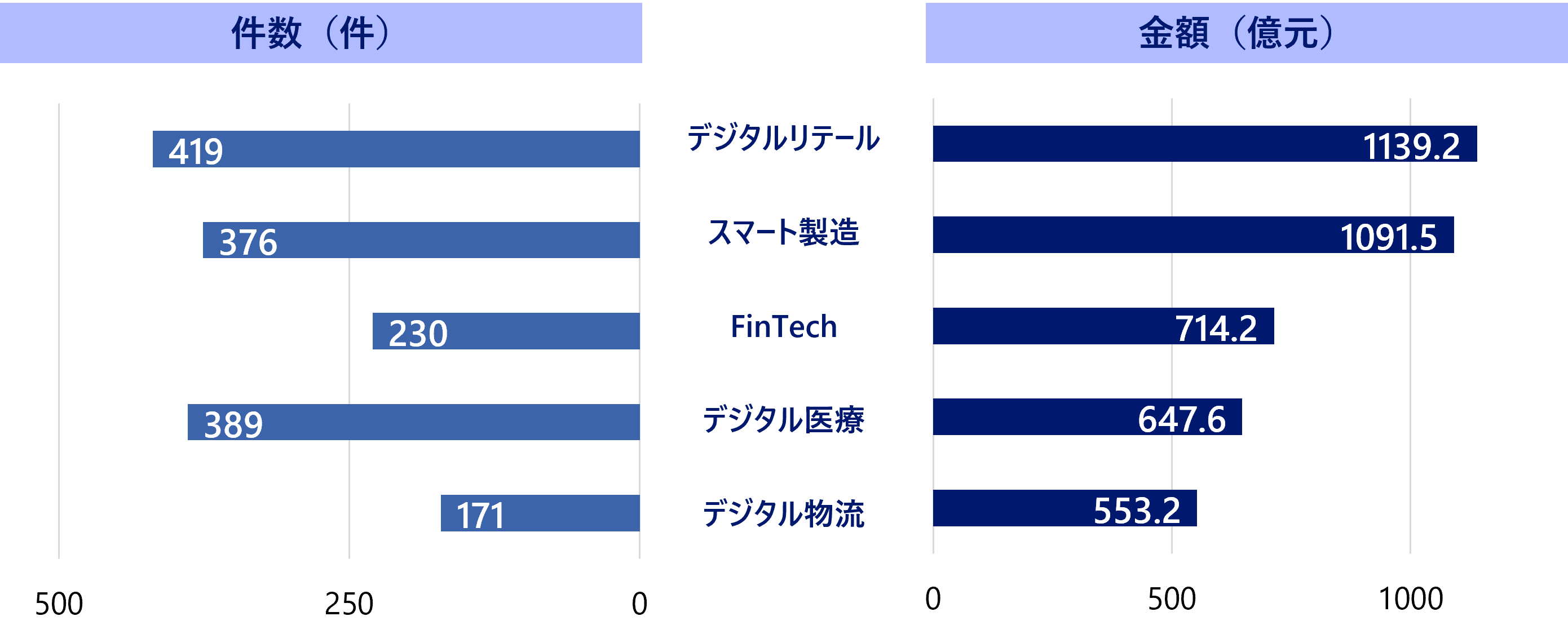

中国における産業のデジタル化に関する投資を業界別にみると、「個人向けのデジタルリテール(ネット通販等)」を手掛けるテック企業に対しては依然として投資の件数と金額が多いが、医療・製造・金融・物流等伝統産業のデジタル・トランスフォーメーション(DX)を支援するテック企業への投資も増えていることが分かる(図3)。とりわけ、デジタル医療やデジタル物流を手掛ける企業への投資の件数や金額の増加が顕著である。

コロナの流行や健康ブームを背景に、2021年の医療分野へのデジタル投資額は過去最高の647.6億元(約1.3兆円)となり、件数は389件に上った。

また、コロナによる外出自粛の影響で、ネット通販や出前の需要がさらに増加し、越境EC(国際的な電子商取引)等も近年急速に増加している。このような背景の下で、物流・輸送の安定性が益々重要となった。2021年3月に発表された中国政府の第14回5カ年計画では、「物流」が20回、「サプライチェーン」が13回言及されており、国の政策レベルでも物流産業を重視していると言えよう。スマート倉庫、スマートドライブ、配送ロボットなどの領域が、デジタル産業の投資対象として人気が集まっている。

図3:中国のデジタル産業の投資が集中する主な業界(2021年)

出所)零壱智庫『中国デジタル科学技術投融資における全貌報告(2022)』よりNRI作成

中国のデジタル産業への投資は、消費生活領域(B2C)から産業領域(B2B)へ、消費者向けサービスのビジネスモデル変革や応用技術開発から、先端コア技術をベースとしたイノベーションへ、と焦点が移りつつある。

しかし、懸念される点もある。伝統産業は規模の経済性が働きやすいインターネット産業とは異なり、B2Bを主とする産業の特性上、ネット産業よりもデジタル化投資の結果を出すのに時間がかかる。一つのソリューションを磨き上げるのに、顧客と何度も繰り返し検討する必要があり、ネットビジネスのように大量な資金をつぎ込んでも、必ずしも短期間で成果が出せる確証はない。

また、中国でいま急加速している先端コア技術への投資は、技術自体がもたらすトレンドというよりも、政治的な思惑に順応して行われている性質が強い。今までの中国のイノベーションは、技術の巧みな応用や社会実装の早さに強みがあったのであり、基礎技術から生まれるイノベーションが少ないことがウィークポイントであった。しかい基礎技術の開発には、数十年の積み重ねが必要である。2019年、中国で新たに開設したハイテク企業向け株式市場「科創板」では、上場企業の約26%が2022年の第一四半期の決算で利益の大幅な下落や赤字決算となっている。中国のデジタル産業のイノベーションへの道のりは、まだ長い。

-

注1

本稿における「投資」は、株式の取得により企業に対して投資を行う「エクイティ投資」を指す

-

注2

ユニコーンとは、評価額が10億ドルを超える未上場企業

-

注3

デカコーンとは、評価額が100億ドルを超える未上場企業

-

注4

本稿における為替レートは1人民元=20日本円で計算している

-

注5

投資ラウンドとは、投資家がスタートアップに対して投資を行うフェーズのこと。スタートアップがビジネスを拡大していくにつれ、相応な資金調達金額や調達期間等も変わるため、複数フェーズの投資ラウンドを生み出している。大まかな分け方として、エンジェル・シード・シリーズA・シリーズB・シリーズC・シリーズD等が存在する。ビジネスが軌道に乗り始めるまで、スタートアップは主にエンジェル・シード・シリーズAで資金調達するため、これらのラウンドは早期段階に該当すると見られている。

-

注6

2022年6月、米国上下両院の議員7名が声明を発表し、米国の海外投資を規制し、米国のサプライチェーンが「中国を含む関連国の影響を受けない」ようにするという『超党派イノベーション法』(Bipartisan Innovation Act)の新条項を明らかにした。一部の研究者によると、米国の対中投資のうち、最大43%が精査の対象となる可能性があるという。

プロフィール

-

李 智慧のポートレート 李 智慧

未来社会・経済研究室

中国出身。神戸大学大学院経済学研究科博士前期課程修了後、大手通信会社を経て2002年に野村総合研究所に入社。

専門はデジタルエコノミー、メガテックのビジネスモデルと戦略、フィンテック、ブロックチェーンやAIなどの先端企業の事例研究など。 -

戚 子君

※組織名、職名は現在と異なる場合があります。