12月消費者物価上昇率は前年比で4%台に

総務省が1月20日に発表した昨年12月消費者物価統計では、消費者物価(除く生鮮食品)は前年同月比で+4.0%と、前月の同+3.7%を上回り1981年以来41年ぶりに4%台に乗せた。また、日本銀行の物価目標である+2%を上回るのは、これで9か月連続である。

前月からの前年同月比の上昇分0.32%に寄与した要因のうち最大なのは、電気代、ガソリンなどのエネルギー価格の上昇であり、これが前年比上昇率を0.15%ポイント押し上げた。また、生鮮食品を除く食料が、同様に前年比上昇率を0.13%ポイント押し上げた。

他方、宿泊代は前年比で‐18.8%と大幅に下落したが、これは、昨年10月に始められた全国旅行支援による割引の影響が大きい。総務省の試算によると、全国旅行支援は消費者物価を0.28%押し下げた。

消費者物価上昇率はこの先低下へ

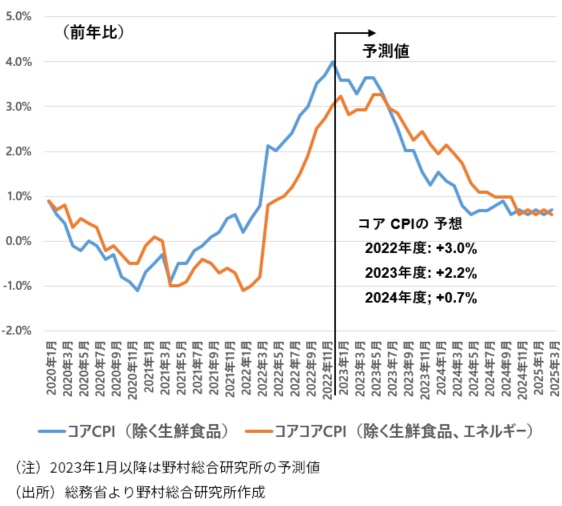

しかし、この12月分が、消費者物価上昇率の前年比でのピークとなった可能性が高い。今年1月には政府による物価抑制策が始まることから、前年比上昇率は低下に転じる可能性が高く、その後も緩やかに低下傾向は続くだろう(図表)。

既に川上の物価は下落に転じている。日本銀行が発表した昨年12月分の企業物価統計では、円ベースの輸入物価は前月比-4.1%と11月の同-5.3%に続いて大幅に下落している。これは、海外での原材料価格の下落と円高による円建て価格の下落によるものだ。

こうした川上での価格下落は、国内での企業物価や消費者物価の上昇率を押し下げる方向に今後働いてくる可能性が高い(コラム「 川上の物価上昇圧力は緩和に向かう(12月分企業物価統計) 」、2023年1月16日)。

当面は、食料品価格での値上げの動きが続くだろうが、海外での商品市況の下落や円高の影響から、今年後半には消費者物価上昇率の鈍化傾向はより鮮明となり、年末の消費者物価上昇率は前年比で1%台前半まで下落し、2024年春以降は1%を下回ると予想する。

日本銀行が18日に公表した展望レポートでは、2023年度は+1.6%と2022年度の+3.0%から低下した後、2024年度には+1.8%と2%の物価目標に近づいていく形が予想されたが、筆者の見通しでは、2023年度は+2.2%と日銀の見通しを大きく上回る一方、2024年度は+0.7%と逆に日銀の見通しを大きく下回る。

図表 消費者物価の見通し

金融政策の修正期待が強まる下で春闘がスタート

日本銀行の政策修正期待が強まるタイミングとちょうど重なって、今年の春闘が本格化する。消費者物価が昨年12月には4%台に乗せ、賃金上昇率も上振れる見通しであることから、賃金と物価の好循環が生じ、日本銀行が2%の物価目標達成が見通せるようになったとして、金融政策を大きく転換するのでは、との見方が、特に海外投資家の間で浮上している。

労働組合の中央組織である連合は、ベア3%程度、定期昇給分も含めて5%程度の賃上げを掲げて春闘に臨む。従来よりも1%高い目標水準である。

一方、経営者団体である経団連は1月17日に、今年の春闘に向けた指針を発表し、物価高に配慮して、積極的な賃上げが「企業の社会的な責務」だと指摘して、会員企業に賃上げを呼びかけた。

昨年は0%台半ばのベア、定昇込みで+2.2%の賃上げとなった。今年は、ベア+1%強、定昇含み+3%弱と予想する。この賃上げ率は、1997年以来の高水準である。

ベア上昇も2%の物価目標と整合的な水準には依然遠い

しかし、この賃金上昇率は、日本銀行が掲げる2%の物価目標の達成を助けるものとしてはかなり力不足だ。日本銀行は、安定的な2%の物価上昇率と整合的な賃金上昇率の水準は3%程度と指摘している。重要なのは、この3%の賃金上昇率は、定期昇給分を含まないベアの部分のことであることだ。定期昇給は、個人のベースで見れば賃上げになるが、労働者全体では賃上げにならない。退職していく人もいるためだ。

名目賃金上昇率から物価上昇率を引いた実質賃金上昇率は、現在ほぼ0%である。そのもとで名目賃金上昇率のトレンドはわずかなプラス、物価上昇率のトレンドもわずかなプラスと考えられる。日本銀行の指摘に従えば、2%の物価上昇率を安定的に達成するには、0%の労働生産性上昇率が+1%程度にまで高まることが必要と考えられるが、それは金融政策では達成できないものだ。政府の成長戦略、技術革新、労働者の質向上などが必要となる。

賃金と物価の好循環という期待はしぼんでいく

賃金と物価の間に好循環が生じるという期待は、今年後半にはしぼんでいくだろう。物価上昇率の低下を反映して、2024年、25年の春闘では、賃金上昇率は低下していくと見込まれる。

物価上昇率の上振れも、賃金上昇率の上振れも一時的現象に終わるだろう。こうしたもとで、日本銀行がこの先金融政策の正常化を進めるためには、2%の物価目標の修正が必要となるだろう。中長期の目標に位置づけし直すなどの修正が考えられるところだ(コラム「 4月の金融政策決定会合が最大の焦点に 」、2023年1月18日)。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。