2022年10-12月期は2四半期ぶりのプラス成長も予想比下振れ

内閣府は2月14日(火)に、2022年10-12月期のGDP統計・一次速報を公表した。実質GDPは前期比+0.2%、前期比年率+0.6%と、2四半期ぶりのプラス成長となった。しかし、1月末までの日本経済新聞の集計によると、同期の実質GDPの民間エコノミストの予測平均値は、前期比年率+2.3%であり、この予想を大きく下回った。前期の年率-1.0%との平均でみると同-0.2%であり、ほぼ成長をしていない状況だ。

感染リスクの低下、水際対策の緩和などを受けて、昨年10月の個人消費は一気に回復感を強めた。これを受けて、10-12月期の成長率見通しに一時楽観論が広がったが、その後は消費の勢いがやや低下するなか、輸出環境が悪化し、製造業の活動が下振れたことなどを受けて、同期の成長率見通しは下方修正されていった。

しかし実際の成長率は、そうして下方修正されていった見通しをも大きく下回ったのである。

在庫投資の大幅なマイナス寄与

同期の成長率が予想外に下振れたのは、実質在庫投資が同期の成長率を前期比で-0.5%と、予想外に大きく押し下げたためである。在庫投資を除く実質最終需要は前期比年率+2.3%と、事前の実質GDP成長率の予想に一致する。この点から、見かけの数字ほどには実際の経済環境は悪くないと言えるだろう。

在庫投資が成長の大きなマイナス寄与となる際には、しばしば、最終需要が予想外に強く、生産がそれに追いつかずに意図せざる在庫減少(取り崩し)となったケースが考えられる。この場合には、先行きの生産は増加するため、成長率の下振れは一時的で終わる。

しかし、今回はそこまで楽観視できないだろう。最終需要がそれほど強くない中、企業は輸出環境の悪化や先行きの国内経済への不安から生産活動を抑制した結果、在庫投資が大きなマイナス寄与となったという側面があるだろう。

旅行支出、インバウンド需要は上振れ

同期の実質個人消費は前期比+0.5%と、概ね事前予想通りだった。物価高騰によって実質雇用者報酬が前期比-0.2%と前期の同-0.0%からマイナス幅を拡大させたことが、個人消費の逆風となった。

他方、感染リスクの低下、全国旅行支援などが個人消費を支えた。他方、GDP統計上では輸出に計上されるが、インバウンド需要の増加も、同期の成長率を押し上げた。

昨年10月には水際対策が緩和され、インバウンド需要が増加している。これは、10-12月期の名目GDPを前期比で924億円程度(+0.1%)押し上げた、と試算される(コラム「 世界の海外旅行の回復と水際対策緩和後の日本のインバウンド需要見通し:2023年2.1兆円 」、2022年10月6日)。

また年末にかけて実施された全国旅行支援は、10-12月期の個人消費を4,464億円押し上げたと試算される(コラム「 「全国旅行支援」の消費押し上げ効果は4,464億円 」、2022年10月11日)。これは、10-12月期のGDPを前期比で+0.33%押し上げた計算だ。

ちなみに、年明け1月10日に規模を縮小させた形で再開される「全国旅行支援」の消費押し上げ効果は、3月末まで実施された場合には2,460億円と推定される(コラム「 年明けに再開される「全国旅行支援」の消費押し上げ効果は3月末までで2,460億円:出口戦略も重要に 」、2022年11月28日)。

日本経済が新型コロナウイルス問題の悪影響を乗り越えつつあることに加え、このような政策面での支援が、年末から年明けにかけて個人消費を支えるだろう。

国内経済に大きな死角はないようにも見えるが。。。

昨年末から輸入物価は下落傾向が続いており、これは、この先の国内物価上昇率を抑制し、個人消費の安定に貢献するだろう。輸入物価下落による交易利得の増加も寄与し、同期の実質GNIは前期比+1.2%と、前期の同-0.5%から改善した。

2023年について、個人消費を中心に国内需要には大きな死角はないようにも見える。賃金上昇率を上回る物価高が個人消費の逆風となる状況は当面続くだろうが、+4%を超える物価高は一時的現象との消費者の認識が大きく崩れない限り、個人消費が大きく崩れる事態とはならないだろう。

他方、インバウンド需要になお回復余地が大きいことに加えて、個人消費を取り巻く環境には好材料が目立つ。5月に新型コロナウイルスの感染法上の分類が季節性インフルエンザと同じ「5類」に引き下げられることで、個人消費活動が活発化すること、春闘で賃上げ率がかなり上振れる可能性が高いこと、海外でのエネルギー価格下落や円高の影響で、消費者物価(除く生鮮食品)上昇率の前年比は年後半に急速に低下し、2023年末から2024年初めにかけて、賃金上昇率を下回ることが見込まれること、などである。

金融緩和修正に伴う金利上昇リスクは大きくないが円高進行には注意

4月に就任が見込まれる植田新総裁にもと、日本銀行の金融政策の先行きに注目が集まっている(コラム「 日銀新体制の課題④:植田新総裁は異例の金融緩和の枠組みを慎重に見直しへ 」、2023年2月13日、「 日銀新体制の課題⑤:植田和男研究 」、2023年2月13日)。金融緩和の見直しによって、長短金利が上昇することは、国内経済にとってリスクの一つとなり得る。

しかし、日本銀行がイールドカーブ・コントロール(YCC)の見直しを進め、その過程で長期金利が上昇するとしても、その幅は限られるだろう。10年国債利回りは現在+0.5%程度であるが、その均衡水準は+0.8%程度と推定されるためである。

同様に、日本銀行がマイナス金利政策を撤回しても、短期金利は当面0%程度までの小幅上昇に留まることが予想される。さらに短期金利の引き上げは2024年半ば以降と見込まれる。

このように、日本銀行が金融緩和の修正を進めるとしても、そのペースはかなり緩やかであり、また、長短金利の上昇幅は限られることから、日本経済の強い逆風とはならないだろう。

ただし、金融緩和の見直しの過程で、円高が相応に進む可能性は否定できない。日本銀行は円高のリスクに十分配慮した慎重な政策運営を行う可能性が見込まれるが、仮に急速な円高が生じれば、輸出企業の収益は悪化し、設備投資、雇用、賃金の抑制につながる可能性がある。またそれが株価下落を通じて個人消費に逆風となるだろう。

日本経済見通しの相対的楽観論が強まっている

海外経済の減速は、2023年の日本経済の最大の懸念材料とされてきた。しかし、年明け後には、中国のゼロコロナ政策の撤回、米国でのインフレ率低下、予想外の暖冬による欧州のエネルギー不足問題の緩和などを受けて、海外経済の見方も楽観方向に幾分修正されたのである。

1月の国際通貨基金(IMF)の世界経済見通しで、2023年の世界の成長率予測は、昨年10月時点の+2.7%から+2.9%へと上方修正された。2023年の日本の成長率は+1.8%と、米国の+1.4%、ユーロ圏の+0.7%と比べて高い。日本では、新型コロナウイルス問題からの個人消費の回復が他国と比べて遅れたことから、2023年の成長率が他国よりも高くなると見込まれているのである。日本経済見通しの相対的楽観論が、足元でやや強まっている。

「強制貯蓄」の取り崩しに期待すべきでない

しかし、日本での新型コロナウイルス問題からの個人消費の回復については、過大評価をすべきではないだろう。

日本銀行の実質個人消費指数(旅行支出調整済)で、新型コロナウイルス問題が浮上する直前の2020年2月の水準は99.5(2015年=100)であった。同年5月には81.2と2月から18.3%下落したが、昨年10月には98.2と底から20.9%回復し、2020年2月の水準をわずか1.3%下回る水準にまで戻ったのである。

新型コロナウイルス問題を受けた個人消費の落ち込みからの回復は、既に相当程度進んでおり、回復余地はそれほど大きくないのではないか。実際、昨年の11月、12月については、実質個人消費指数は2か月連続で低下している。

コロナ対策による給付金の75%程度は貯蓄に回った可能性がある。その「強制貯蓄」が、感染リスクの低下とともに個人消費に一気に使われるとの見方もあるが、その見通しは不確実性が高いのではないか。一時金は貯蓄に回される傾向が強く、その個人消費への影響については、かなり長期間にわたって消費性向を押し上げる一方、短期的な消費性向の押し上げ効果は大きくない、と考えられる。

今回のGDP統計を見ても、実質個人消費の前期比上昇率は、2021年10-12月期の前期比+3.0%をピークに、そのトレンドは次第に低下してきているように見える。この点を踏まえても、新型コロナウイルス問題の反動で個人消費が強く回復すると予想するのは楽観的過ぎるのではないか。

海外経済と円高は国内経済の逆風。2023年度成長率は1%割れか

一方で、足元の日本の経済指標には気になるものも出てきている。2022年10-12月期の鉱工業生産は前期比-3.1%と大幅に減少した。

景気ウォッチャー調査の景気の現状判断は、1月分まで3か月連続で低下している。先行き判断は幾分持ち直しているものの、依然として判断の分かれ目である50を下回った状態にある。

また景気動向指数で、CI一致指数は昨年9月から12月まで4か月連続で低下しており、景気が調整局面にある可能性を示唆している。この数値を受けて、基調判断は「改善」から「足踏みを示している」と、1年3か月ぶりに引き下げられた。

こうした経済指標の下振れの背景にあるのは、海外景気の厳しさを映して輸出が下振れる中、製造業の生産が低下していることがあるだろう。日本銀行が公表している実質輸出指数は、昨年12月に前月比-4.6%と劇的な悪化を示している。ゼロコロナ政策の影響で中国向け輸出が下振れたことに留まらず、幅広い国・地域向けに輸出は悪化したのである。

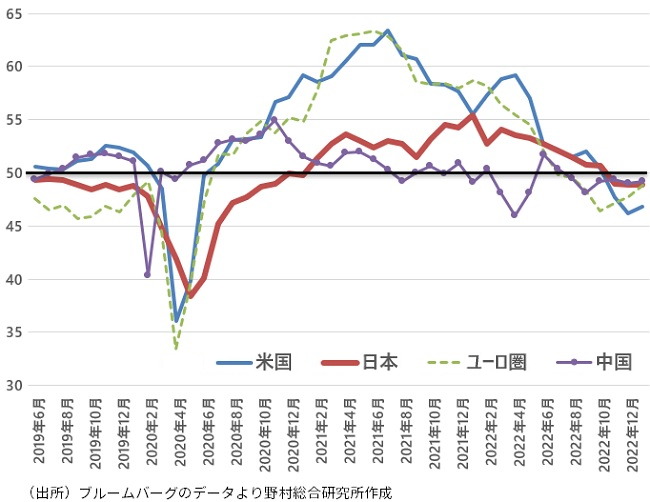

労働市場のひっ迫や、感染問題の緩和を映して、海外でもサービス業は相対的に安定しているが、景気の方向性を示す傾向が強い製造業の景況感は、主要地域ではいずれも判断の分かれ目である50を最新の1月調査まで下回り続けている(図表)。

欧米地域では今までの大幅利上げの影響に加えて、なお続けられる利上げの影響が、経済には逆風になると考えられる。その結果、欧米経済は今年半ばから年後半にかけて景気後退に陥ることが見込まれる(コラム「 世界経済は本格的な景気後退入りを免れるか:IMFは23年成長率見通しを上方修正 」、2023年1月31日)。

そうした場合、日本経済だけ堅調を維持するとの見方は楽観的過ぎるだろう。日本は外需依存度が高い経済である。海外経済の悪化、さらに日本銀行の政策修正を反映して年末120円程度まで進むと見込まれる円高によって輸出環境は悪化し、さらにそれによって引き起こされる株価の下落が、個人消費にも悪影響を及ぼすのではないか。日本も景気後退に陥ると予想される。

2023年度の日本の実質GDP成長率見通しは、政府が+1.5%、民間の見通しの平均値は+1.1%(ESPフォーキャスト調査)であるが、筆者は1%を下回る可能性が高いとみている。

図表 主要国・地域の製造業景況感指数(PMI)

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。