1-3月期も低空飛行が続いたか

5月17日に内閣府は2023年1-3月期GDP統計(1次速報値)を発表する。日本経済新聞の民間エコノミスト調査(4月28日時点)によると、実質GDPの予測値平均は、前期比年率+0.4%増加となった。仮にこの予測通りの結果となれば、成長率は前期(2022年10-12月期)の同+0.1%に続いて、かなり低空飛行を続けたことになる。

実質個人消費は前期比+0.4%と、前期の同+0.3%に続いて比較的堅調が続く見通しである。他方で、実質設備投資と実質輸出が前期比マイナスとなることで、全体の成長率は低調となることが見込まれている。前期の実質GDP成長率は、振れの激しい在庫投資の大幅なマイナス寄与によって下振れたことから、その反動で1-3月期の成長率は上振れることも当初は予想された。しかし、最終的にはそうはならない見通しとなっている。

家計と企業の経済活動の乖離が広がる

感染リスクの低下、政府の物価高対策、賃金上昇率の上振れ、インバウンド需要の拡大など、個人消費を後押しする要因は多い。その結果、個人消費など家計の経済活動は比較的堅調である。ところが、それとは対照的に、企業、特に個人消費堅調の恩恵を相対的には受けにくい製造業の経済活動には弱さがみられる。

この点はGDP統計では、設備投資の弱さに表れている。実質設備投資には、2022年10-12月期に急ブレーキがかかり、前期比でマイナスとなった。2023年1-3月期も2期連続でマイナスとなる見通しだ。設備投資の弱さの背景には、原材料費や人件費の上昇による収益見通しの悪化もあるだろうが、それ以上に大きな影響力を持っているのは、輸出の減速だろう。

日本銀行が発表している実質輸出指数は、2022年10-12月期に前期比-0.4%、2023年1-3月期に同-3.3%と、悪化の度合いが深まっている。その影響が遅れて現れるとすれば、4-6月期も設備投資の弱さは続くとみられる。

需要面から見た企業部門の弱さはGDP統計に表れているが、生産面では鉱工業生産の悪化で確認できる。2022年10-12月期の鉱工業生産は前期比-3.0%、2023年1-3月期は同-1.8%と2期連続のマイナスとなっており、需要面で見た輸出や設備投資の下振れと足並みを揃えている。

家計部門の堅調を反映して非製造業の活動は比較的安定する一方、企業部門の不振を反映して製造業の活動が弱いのは、日本だけでなく主要国全体に共通でみられる特徴だ。

インバウンド需要回復は1-3月期の成長率を年率+1.2%押し上げた

昨年10月の水際対策緩和を受けて、外国人観光客が急増している。筆者の試算では、2023年のインバウンド需要は5.9兆円とコロナ前の2019年の水準を上回る(コラム「 中国からの入国加速で今夏にも外国人観光客数はコロナ前の水準に:2023年インバウンド需要推計は5.9兆円:供給制約解消が喫緊の課題に 」、2023年4月19日)。

2023年1-3月期のインバウンド需要は前期比4,300億円増加し、同期の(名目・実質)GDP成長率を前期比年率+1.2%押し上げたと試算される。

また4-6月期のインバウンド需要は3,500億円増加し、同期の(名目・実質)GDP成長率を+1.0%押し上げることが見込まれる。さらに大型連休では国内旅行が増加し、それは国内旅行消費を2.8兆円(外国人の消費も合わせて2.9兆円)増加させたと試算される(コラム「 ゴールデンウイークの国内旅行消費額は外国人も合わせ2.9兆円(年間GDP0.5%):昨年を1.1兆円上回り2023年成長率を0.2%押し上げ 」、2023年4月24日)。

4-6月期の国内経済は一時的に持ち直し

このように、感染リスクの低下を受けた個人消費の回復とインバウンド需要(GDP統計では輸出に計上される)の拡大は、4-6月期も国内経済を支えることが予想される。

他方で、大幅に減少してきた輸出は、中国経済の持ち直しなどを受けて、4-6月期にはやや安定を取り戻すとみられる。それは、弱さが目立つ設備投資にも好影響を与えるだろう。

こうした家計部門の安定維持と企業部門の下振れ緩和によって低空飛行を続けてきた国内経済は、4-6月期には幾分持ち直し、踊り場のような状況となることが予想される。

ESPフォーキャスト調査(4月調査)によれば、4-6月期の実質GDP成長率見通しの平均値は前期比年率+1.5%である。実際そのような数字となれば、1年ぶりの高い成長率となる。 ただし、4-6月期以降、日本経済が持ち直していくと考えるのは楽観的過ぎる。

日本経済は今年後半に後退局面入りか

インバウンド需要のGDP押し上げ効果は次第に減衰していく。7-9月期のGDP押し上げ効果は、前期比年率+0.9%、10-12月期は同+0.6%と見込まれる。春闘での賃金上振れは足元での個人消費に好影響を与えているとみられるが、3月までの統計でみると、引き続き実質賃金上昇率(名目賃金上昇率―消費者物価上昇率)は、12か月連続で前年比マイナスとなっており、個人消費を持続的に支える要因とはなっていない。所定内賃金上昇率が消費者物価上昇率を上回り、実質賃金の上昇が個人消費に持続的な好影響を与えるようになるのは、早くても今年年末近くだろう。

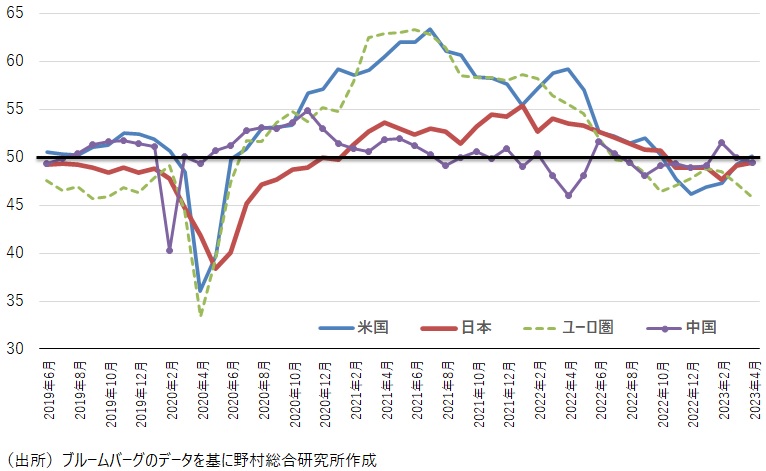

主要国・地域では製造業の弱さが目立っている(図表1)。3月に上振れた中国の製造業の景況感は、4月には再び改善と悪化の判断の分かれ目である50を3か月ぶりに下回った。ゼロコロナ政策解除直後の楽観論は後退し、再び先行きの経済に慎重な見通しが出てきている。

主要国・地域の中で特に足元で弱さが目立つのは、ユーロ圏の製造業の景況感である。4月の数値は、コロナショック直後の2020年5月以来の水準まで一気に低下した。

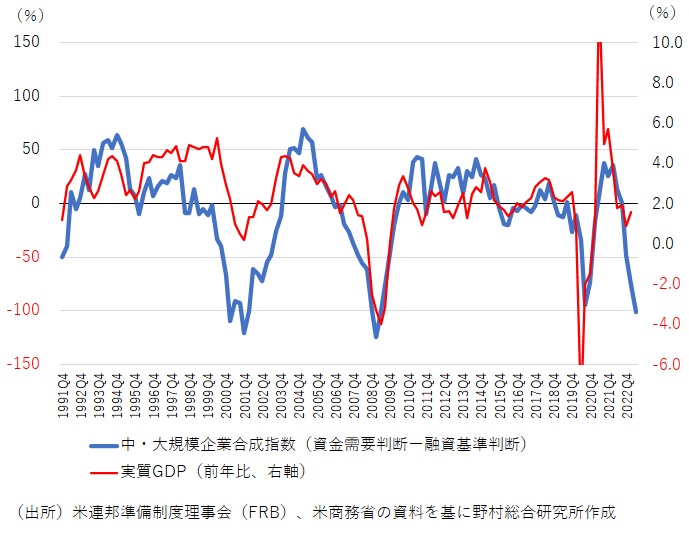

他方、米国では、急速な金融引き締めの影響に加え、3月以来の銀行不安による資金ひっ迫傾向が、企業活動の強い逆風となっている。米連邦準備制度理事会(FRB)の融資調査(4月)によると(コラム「 米銀の融資基準厳格化と企業の資金需要鈍化が同時進行(FRB銀行融資調査) 」、2023年5月10日)、銀行の企業向け融資基準の厳格化と企業の資金需要の悪化が同時に進行しており、双方の要因を合わせた指数でみると、過去の本格的な景気後退と同程度まで金融環境は悪化していることが分かる(図表2)。

米国経済は今年7-9月期から景気後退局面に陥り、これを契機に主要国経済も後退局面に陥ると予想する。その場合、景気後退の入り口にあるかのような低空飛行を続けてきた日本経済は、4-6月期に一度踊り場を迎えて成長率がやや持ち直した後、輸出環境の悪化によって7-9月期あるいは10-12月期に景気後退局面に陥ると見ておきたい。

輸出環境が本格的に悪化すれば、足もとで比較的安定している個人消費だけでは、日本経済は支えきれない。

図表1 主要国の製造業景況感(PMI)

図表2 合成指数と実質GDP成長率

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。