昨年の為替介入ポイントが近づく

昨年9月22日に財務省が24年ぶりとなる円買い・ドル売り介入を実施したのは、1ドル145円を超えて円安が進んだタイミングだった。足もとで円は1ドル140円台と再びその水準に近づいてきている(コラム「 政府が円買いの為替介入を実施:効果は限られ時間稼ぎの政策に 」、2022年9月22日)。しかし為替市場には、強い介入警戒感はまだ見られない。

昨年、財務省に為替介入の実施を促したのは、円安進行が物価高を加速し、生活を圧迫することを懸念する世論の高まりだった。日本銀行は当初、円安の経済的なメリットを強調していたが、それは国民からの強い批判にさらされた。円安進行が物価を押し上げ、生活を圧迫する姿は今も変わらない。しかし、円安に対する国民の反応が、昨年とは異なるのはなぜだろうか?

その理由は大きく2つあると考えられる。第1は、今年の春闘で賃金上昇率が上振れたことで、物価高による実質所得悪化への懸念が緩和されたことだ。第2は、円安と並行して株価が上昇していることから、円安がもたらす経済への悪影響が意識されづらくなっていることだ。

賃金上振れも実質賃金の低下は続く

しかし、これらの要因は長く続く保証はなく、早晩、悪い円安論が再び高まる可能性が考えられる。春闘ではベアは2%を超えたが、それを受けて所定内賃金上昇率は4月以降前年比で+2%程度にまで達する可能性が考えられる。しかし一方で、コアCPI(消費者物価、除く生鮮食品)は、しばらく前年比3%台で推移する可能性が高い。それが2%を割り込み、賃金上昇率を下回る、つまり実質賃金上昇率が前年比でプラスに転じるのは、早くて来年年初と見込まれる(コラム「 実質賃金の低下はなお長く続く(3月分賃金) 」、2023年5月24日)。

その間、春闘で上振れたはずの賃金上昇率がなかなか物価上昇率に追いつかない状況が続けば、国民はしびれを切らして、円安によるさらなる物価高への不満は再び高まっていくだろう。

円安株高進行で格差拡大

第2の点については、昨年の急速な円安局面では、日本の株価はおおむね横ばいでの推移となった。それゆえに、円安の経済へのプラス効果は強く意識されず、むしろ物価上昇を通じた経済への悪影響により注目が集まった。昨年は、日本株に大きな影響を与える米国株(ダウ平均株価、S&P500種)が急速な金融引き締めの影響で調整基調であった。それゆえに、円安による株価押し上げ効果は、この米国株によって相殺されてしまった。

一方現在は、米国株は比較的安定を維持しており、円安の好影響が、日本株にストレートに表れている。

ただし、日本で株価上昇の恩恵を強く受けるのは、富裕層に偏っている。他方、円安による物価高で生活が圧迫されるのは、中間層あるいは低所得者層である。このことから、円安株高の進行は「格差」を拡大させるとの批判が、早晩高まっていくのではないか。

このような点を踏まえると、円安がさらに進んでいけば、「悪い円安論」が国民の間で再び高まることになるだろう。それは、足元での円安進行の最大の要因である、植田日銀の金融緩和継続の姿勢に対する批判にも発展していく可能性がある。

日銀政策修正見送りで140円台半ば程度まで円安進行の可能性

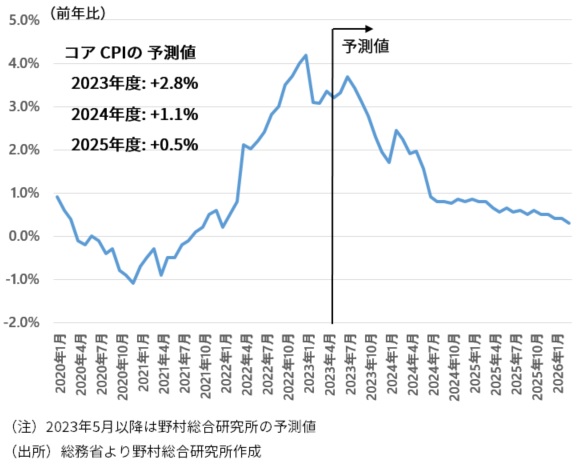

筆者は2023年度のコアCPIは前年度比+2.79%、2024年度は+1.07%と予想しているが、これは、ドル円レートが1ドル130円で推移することを前提とした見通しである(図表)。

仮に今後1ドル145ドルで為替が推移する場合には、2023年度の物価見通しは+2.96%、2024年度は+1.25%へとそれぞれ0.17%ポイント、0.18%ポイント上方修正される計算だ(内閣府、短期日本経済マクロ計量モデル(2022年版)による試算)。円安が進めば、コアCPIが年内に前年同月比で再び4%台に乗せる可能性も出てくるだろう。

さらに円安が進めば、金融緩和継続を強く表明する日本銀行への批判も出てくるだろう。それを受けて、イールドカーブ・コントロール(YCC)見直しなど、日本銀行の政策修正への期待も高まるのではないか。昨年と同様の展開である。

しかし、円安進行による物価上昇率の上振れは、一時的なコストアップ要因であることから、日本銀行はそれを理由に政策を修正することには慎重だろう。その場合には、次回6月あるいは7月の金融政策決定会合での政策修正への期待が裏切られ、それがもう一段の円安進行のきっかけとなることも考えられる。その結果、ドル円レートは140円台半ば程度まで進む可能性があるのではないか。

図表 コアCPI見通し

今年年末には120円台まで円の巻き戻しも

しかし、昨年の円安進行の主因であった米国の利上げが最終局面にあるとみられる中で、昨年10月の1ドル150円を超えてさらに円安が進む可能性は大きくないように思われる。

利上げと銀行不安を受けた銀行の貸出抑制の影響から、年後半に米国経済は後退局面に陥る可能性が考えられる。その場合には、米国での金融緩和観測が浮上するだろう。日米金利差縮小観測と米国・世界経済や金融情勢の不安定化を受けたリスク回避の円高傾向が重なる形で、日本銀行が目立った政策修正を見送る中でも、今年年末には1ドル120円台まで円が買い戻される可能性を見ておきたい(コラム「 1ドル140円が目前に:日銀の政策修正観測の後退で円安が進む。中期的には行き過ぎた円安の修正局面 」、2023年5月25日)。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。