9月コアCPIは13か月ぶりに3%割れ

総務省が20日に公表した9月分全国消費者物価(CPI)で、生鮮食品を除くコアCPIは前年同月比+2.8%と、前月の同+3.1%を下回った。3%を割れたのは13か月ぶりのことであり、物価上昇率の鈍化傾向がより明らかとなってきた。

電気代の下落を主因に、エネルギー価格が同月の総合CPIを前年比で0.17%ポイント押し下げた。また、生鮮食品を除く食料は前年同月比+8.8%と前月の同+8.8%を下回った。前月比で+0.5%と、引き続き原材料価格の上昇を食料品価格に転嫁する動きは続いているものの、その勢いはピークを越えつつあることが確認された。

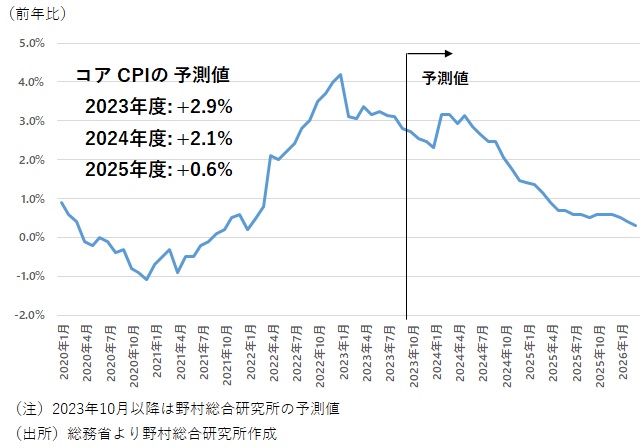

9月分の実績を反映して物価見通し(コアCPI)を改定すると、2023年度は+2.9%、2024年度は+2.1%、2025年度は+0.6%となった(図表)。2022年度から3年連続でコアCPIは2%を上回った後、2025年度には1%を割り込む見通しだ。

図表 消費者物価(コアCPI)見通し

展望レポートで日銀は23年度、24年度の物価見通しを上方修正へ

足もとの物価上昇率が低下する一方、10月30・31日の次回金融政策決定会合で日本銀行が示す展望レポートでは、2023年度、2024年度の物価見通し(コアCPI)が上方修正される、との報道が相次いでいる。さらにこれが金融市場で、マイナス金利解除など早期の本格的な政策修正の観測を強め、長期金利の上昇をもたらしている。

しかし実際には、展望レポートでの物価見通しの上方修正が、本格的な政策修正に直接結びつく訳ではないだろう。

日本銀行が7月に公表した展望レポートでは、2023年度の物価見通しは+2.5%、2024年度は+1.9%、2025年度は+1.6%だった。2023年度の見通しは+3%程度へ、2024年度は+2%台へとそれぞれ上方修正されるとの観測が出ている。前回7月の展望レポートが公表されて以降、円安と原油高が進んだことを踏まえると、2023年度、2024年度の物価見通しが上方修正されるのは自然なことだ。

他方、より注目すべきなのは2025年度の見通しである。これが2%を大きく下回る水準に維持されるのであれば、「2%の物価目標達成は依然見通せない」という日本銀行の従来からの認識は変わらず、その結果、日本銀行が本格的な政策修正に直ぐに着手することはないだろう。

2%の物価目標が達成されたかどうかは、物価の実績ベースに基づくのではなく、見通しベースに基づくのである。

先行きの物価見通しが重要

かつて日本銀行は、展望レポートで物価見通しを下方修正するたびに、金融市場で追加緩和観測が強まる、という事態に見舞われていた。実際、10年前に異例の金融緩和を開始した直後には、日本銀行は、2%の物価目標達成に向けた強い意志を疑われないようにと、展望レポートで物価見通しを下方修正するたびに追加緩和策を打ち出していたのである。

しかし、2%の物価目標がなかなか達成できない中、追加緩和策も玉切れとなっていった。そこで日本銀行は、展望レポートで物価見通しを下方修正しても追加緩和を実施しない言い訳を考え出したのである。それが「2%の物価目標達成の向けたモメンタムが維持されている」ということだ。モメンタムが維持されている限りは、物価見通しが下振れても追加緩和は必要ない、との説明を始めたのである。ただし、このモメンタムをなにで測るかについて、日本銀行は明確な説明をできなかった。

現在は、当時と逆のことが起こっている。足もとの物価上昇率は上振れ、その結果近い将来の物価見通しは上振れても、物価上昇率が持続的に2%程度となる経済条件が整っていないと日本銀行が判断し、展望レポートでの予測期間の最後で2%を明らかに下回る見通しを示す中では、2%の物価目標達成は見通せたとは言えず、金融緩和は継続する、との説明である。

現状では、2025年度の物価見通しが2%を明確に下回っている限り、日本銀行は2%の物価目標達成との判断は示さないはずだ。来年4月の展望レポートでは、新たに示される2026年度の物価見通しが重要となる。

物価上昇率の低下で来年春闘での賃上げ率は期待に届かない可能性

日本銀行が2%の物価目標が達成されたどうかを判断する際に、それに大きな影響を与える可能性があるのが、来年の春闘である。連合は19日に、2024年の春闘で、定期昇給分を含む賃上げの目標を2023年の「5%程度」から「5%以上」へと引き上げ、また、定期昇給分を含まないベースアップ相当分は「3%以上」としたことが、金融市場での政策修正観測を強めている(コラム「 連合の賃上げ目標と日銀金融政策 」、2023年10月19日)。

来年2月から3月にかけて本格化する春闘で、賃金上昇率が上振れ、それを受けて4月の金融政策決定会合で日本銀行は、2026年度までの物価見通しを2%程度にまで引き上げたうえで、2%の物価目標が達成されたとの判断を示し、マイナス金利解除に踏み切る、というものだ。しかし、そのように決め打つことには、相応のリスクがあるだろう。

重要なのは、定期昇給分を含まないベアの部分であるが、来年のベアが今年の水準をさらに上回るかどうかは不確実だ。それは、物価上昇率が低下していくためである。

今年の春闘が行われていた時に参照できた最新のCPI(消費者物価)は、1月分のコア(除く生鮮食品)で前年同月比は+4.2%だった。それに対して、コアCPIは9月分で3%を割り込んだ。来年1月には2%強にまで低下すると予想される。その場合、来年の春闘で参照される最新の消費者物価は、今年の半分程度の水準となる。

そのもとでは、賃金上昇率が今年の水準からさらに大きく加速していくことにはならないのではないか。日本では、物価動向が賃金に与える影響が大きいのである。筆者は来年の春闘のベアは2%を割り込むとみている。

2%物価目標達成に必要なベアの水準はかなり高い

黒田前総裁は、2%の物価目標達成と整合的なベアの水準は3%程度、と説明していた。物価上昇率が低下していく中、来年の春闘でベアが今年の2%強から3%まで加速する可能性は高くないだろう。

実際には、2%の物価目標達成と整合的なベアの水準は3%よりも高いのではないか。物価上昇率のトレンドが2%程度であったとみられる1990年初頭の基本給の上昇率(所定内賃金上昇率)は、1991年で4.4%だった。この点から、2%の物価目標達成と判断できるために必要な来年の春闘での賃上げ率のハードルは4%~5%とも考えられる(コラム「 連合の賃上げ目標と日銀金融政策 」、2023年10月19日)。

日本銀行は来年の春闘の結果を踏まえ、「2%の物価目標達成はなお見通せない」、との判断を示したうえで、金融緩和の継続には副作用の軽減が必要として、事実上の政策修正とも言える副作用軽減策を、金融市場の混乱を回避しつつ緩やかに進めるのではないかと予想する。実際に、本格的な政策修正に踏み切るのは、2024年後半以降とみたい。

10月30・31日の次回金融政策決定会合では、本格的な政策修正は見送られる可能性が高い。10年国債利回りがイールドカーブ・コントロール(YCC)の事実上の上限の1%に張り付いた状況が続き、日本銀行が大量の国債買い入れを余儀なくされれば、日本銀行は上限を引き上げる、あるいは上限を撤廃するなどのYCCのさらなる運用柔軟化に踏み切る可能性が出てくる。

しかし現状はそこまで至っていないことから、日本銀行は修正後のYCCの枠組みを維持することに引き続き注力するだろう。10月30・31日の次回金融政策決定会合では、本格的な政策修正のみならず、YCCの追加の柔軟化策を実施することもないだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。