TOB・大量保有報告制度の見直しへ

2023年3月2日、金融庁の金融審議会総会が開かれ、鈴木俊一金融担当大臣より公開買付(TOB)制度および大量保有報告制度のあり方に関する検討を行うことを求める諮問がなされた。

公表された審議会資料によれば、今回の検討の狙いは、近年の市場環境の変化に伴って指摘されることとなったTOB・大量保有報告制度をめぐる様々な課題の解決を図ることである。具体的な課題・指摘としては、①TOB規制の適用範囲(市場内取引の取扱い、閾値等)の見直し、②TOBの強圧性を解消・低減させるための方策、③TOB規制の柔軟化、④特例報告制度の適用要件の明確化、⑤共同保有者の範囲の明確化、⑥現金決済型エクイティ・デリバティブ取引の取扱いの明確化、⑦実質株主の透明性を図るための方策、の7つが掲げられている。

本稿執筆時点では、審議会の議事録が公開されておらず、これらの個々の項目について金融庁当局がどのような認識を抱いているのかは明らかでない。しかし、2021年から22年にかけて興味深い裁判例が相次いで出されるなど、最近の敵対的(あるいは非友好的)企業買収の試みや対象会社による買収防衛策導入・発動の活発化が、制度見直しの契機となったことは確かだろう。

事案から明らかになった課題

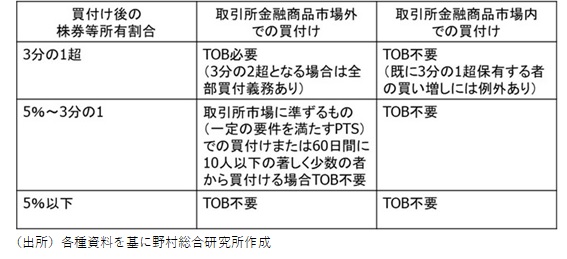

例えば、2021年の後半に市場関係者や法律実務家の注目を集めた東京機械製作所事件(東京高決令和3・11・18資料版商事法務453号97頁)では、現行法では原則としてTOBの実施を義務づけられることがない(図表1 参照)取引所市場内で株式の急速な買い集めを行った買収者に対し、対象会社の取締役会が買収者や経営陣を除いた利害関係のない出席株主の議決権の過半数(いわゆるMoM: majority of minority)による承認を事後的に得ることを条件とする買収防衛策を導入・発動したことが、裁判所によって適法と認められた。

図表1 TOB実施の義務付けをめぐる現行法規制

この事件では、買収者が提出した大量保有報告書等を通じて開示された情報が買い集めの実態と大きく乖離したことで、強圧性すなわち一般株主に対する株式売却への圧力が生じたとの指摘がなされ、買収防衛策の導入・発動が適法と認められる要因の一つとなった(注1)。裏を返せば、取引所市場内での買付けについてもTOBの実施が義務づけられていたり、大量保有報告書等の提出期限が現行のルールよりも厳しいものとなっていたりすれば、本件で問題視されたような強圧性は生まれなかった考える余地がある。

また、2022年の三ツ星事件(大阪高決令和4・7・21資料版商事法務461号143頁)では、臨時株主総会における買収者による会社提案に反対する委任状勧誘に応じた株主等を買収者の「共同協調行動者」として買収防衛策の対象に含めたことが適法ではないとされ、裁判所による買収防衛策の発動差し止めの要因となった。しかし、この事件をめぐっては、大量保有報告制度上の共同保有者の範囲が不明確だとか、そもそも大量保有報告制度違反に対するエンフォースメントが不十分だといった批判もなされている。

日本の企業買収ルールはバランスが良くない

これらの事案では、現行制度を巧みに利用する買収者の機会主義的ともいえるような行動に注目が集まり、TOB・大量保有報告制度の「問題点」が指摘されるようになった。しかし、そこで浮き彫りにされた「問題点」を解消するための制度の微修正を行えば足りると考えるのでは安直に過ぎる。今回の制度見直しで留意しなければならないのは、買収者の行動を規制するTOB・大量保有報告制度が、買収対象会社の行動を規制する買収防衛策規制と相まって、全体としての企業買収ルールを形成しているという事実であり、また、企業買収ルールは買収者、対象会社のいずれか一方を有利にしない中立的な制度として組み立てられなければならないという基本観である。

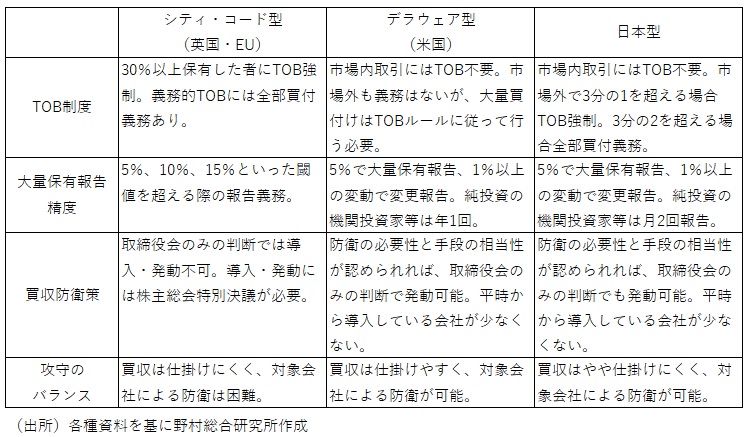

国際比較の観点から日本の企業買収ルールは、買収者には一定の場合にTOBの実施が強制されるといった制約が課される一方で対象会社による買収防衛策の導入・発動が容認されており、やや買収者にとって不利な、バランスを欠いた制度となっているように思われる(注2)。この点は、非友好的な買収が仕掛けにくい一方で対象会社による防衛も困難な欧州型、買収が仕掛けやすい一方で対象会社による防衛も容認されている米国型の企業買収ルールのいずれとも異なっている(図表2)。

図表2 TOB・大量保有報告制度、買収防衛策規制の国際比較

求められる中立的な制度

日本型の企業買収ルールが、買収者にやや不利とも思われる制度となっている背景には、株式持ち合いが広範に行われる中で非常に起こりにくいと考えられていた非友好的な企業買収の可能性が現実のものとなってくるという市場環境の変化とそうした変化に対する上場会社の警戒感の高まりがあった。前回2006年のTOB・大量保有報告制度をめぐる法改正も、その前年のライブドアによるニッポン放送株式の大量取得や村上ファンドによる複数の上場会社への働きかけが契機となって進められた制度改革の結果である。

今回の検討もアクティビスト(物言う株主)による上場会社への様々な働きかけが活発化する中で進められる。仮に、投資ファンドによる攻勢の矢面に立たされる上場会社の危機意識が過度に反映され、中立的な企業買収ルールの構築という観点が失われてしまえば、非友好的買収の可能性が経営者に緊張感と規律をもたらすという市場の機能が低下する。2013年以降推進されてきた、機関投資家と上場会社の建設的な対話を通じて企業価値の向上を実現していくというスチュワードシップ・コードとコーポレートガバナンス・コードの二つのコードを梃子とするコーポレートガバナンス改革の流れにも水を差しかねない。

この点をめぐっては、金融担当大臣の諮問文書に「市場の透明性・公正性の確保や、企業と投資家との間の建設的な対話の促進等の観点から」検討を行うよう明記されていることが重要である。

また、そもそも非友好的な企業買収は、投資ファンド等と上場事業会社との間だけで起きる事象ではない。企業買収ルールを投資ファンド(あるいはもう少し広く機関投資家)と上場会社という対立軸だけで考えようとするのは大きな誤りである。企業買収は、上場会社にとって極めて重要な経営戦略上の選択肢であり、非友好的買収も一つの選択肢と考えられるべきである。友好的な姿勢で取り組んだ企業間の買収交渉が、途中から非友好的なものに変わることも大いにあり得る。2019年3月の伊藤忠商事によるデサントに対するTOBを思い出してほしい。買収者にとって不利なルールは、上場会社自身の経営戦略上の選択肢を狭める足かせとなりかねないことを見逃してはならないのである。

今後の金融審議会における議論が一部関係者の目先の関心事だけにとらわれたものとはならず、大局的な見地から市場の機能を高める制度を構築する建設的なものとなることを願ってやまない。

(注1)大崎貞和「

株式の急速な買い集めと情報開示

」(当

コラム

2022

年

2

月

3

日掲載参照)。

(注2)詳しくは、宍戸善一=大崎貞和『ゼミナール金融商品取引法』日本経済新聞出版社(2013)170~175頁参照。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。