大量保有報告制度改正規則の採択

2023年10月10日、米国の証券取引委員会(SEC)は、上場会社等の株式等の5%超を実質的に保有することとなった者が提出する大量保有報告書の報告期限の短縮などを主要な内容とする規則改正を決定した(注1)。規則改正は官報(Federal Register)掲載の90日後に発効し、報告期限の短縮は2024年9月30日から施行される。

今回の規則改正は、2022年2月に提案された(注2)。その後、2023年4月に改正案に対するパブリック・コメントの募集が改めて行われ、その際、提案された規則改正がアクティビスト株主の行動に与える影響に関するSECスタッフによる分析が参考資料として公表された(注3)。

最終的に採択された改正規則は、2022年の提案内容とはかなり異なっている。以下では、その点に触れつつ、改正規則の内容を紹介することとしたい。

報告期限の短縮に係る規則改正

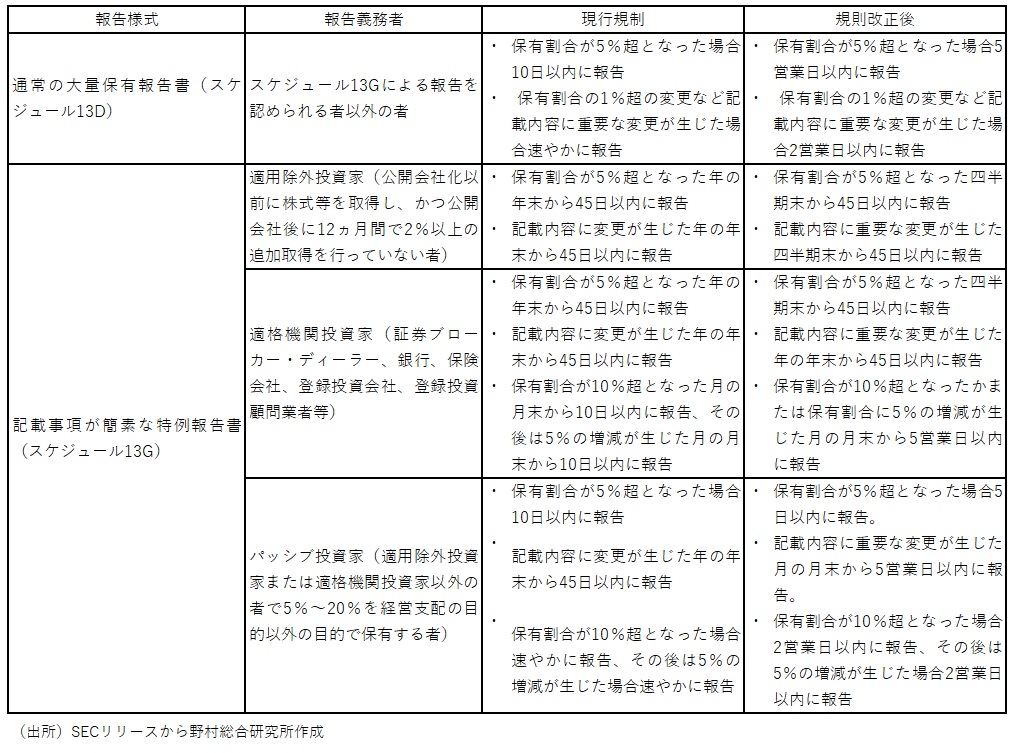

今回採択された改正規則の最も重要な柱は、現在は原則10日以内とされている大量保有報告書やその変更報告書の提出期限の短縮である(図表)。

図表 報告期限の短縮に係る規則改正の内容

採択された規則改正は、従来の原則10日以内という大量保有報告の報告期限を短縮するものだが、細部において、2022年の改正案よりも緩やかな規制を課すものとなった。とりわけ、適格機関投資家等が利用できる簡素化された報告様式スケジュール13G(日本の特例報告制度に相当する)については、報告頻度の引き上げが、改正案の最大年12回から5%~10%の保有割合に留まる場合には最大年4回に抑えられたり、短い報告期限の設定が行われないこととされたりするなど、情報開示義務者の負担をそれほど重くしない方向へと改められている。

報告期限の短縮に係る改正案と改正規則の主な相違点は、次の通りである。

- 通常の大量保有報告書の提出期限が、改正案の保有割合が5%超となった時点から「5日以内」ではなく「5営業日以内」とされた。なお、改正提案の当初から、大量保有報告書の提出期限短縮がアクティビスト株主による株式の買い集めを困難にし、株主アクティビズムの後退を招くという批判があったが、SECは、「5営業日以内」であれば、アクティビスト株主による買い集め目標量の90~100%を買付けることが可能だとし、アクティビズムへのネガティブな影響はないと主張している。

- 簡素化された報告様式スケジュール13Gによる当初報告の期限が、保有割合が5%超となった時点の「月末から5営業日以内」ではなく「四半期末から45日以内」とされた。これは多くの機関投資家等から寄せられた改正案への批判を受け止めたもので、SECとしては、機関投資家等に不当な規制負担を課すことなく株式の大量保有に関する透明性の向上を実現できる内容だとしている。この改正で、機関投資家等のある銘柄の保有割合が5%から10%になった場合、現在は年1回で足りる報告を最大年4回行うことが求められることになる。

- スケジュール13Gによる報告内容に「重要な変更」が生じた場合の報告期限が、改正案の「重要な変更が生じた月の月末から5営業日以内」ではなく「重要な変更が生じた年の年末から45日以内」とされた。これも機関投資家等による情報開示の負担に配慮したものである。実質的には、現在の年1回報告を維持する内容ともいえよう。ただし、適格機関投資家による保有割合が10%超となった場合の報告については、改正案の現行規制と同じ「月末から10日以内」ではなく「月末から5営業日以内」に期限が短縮されることになった。

- 現行規則で「速やかに(promptly)」とされている通常の大量保有報告書の変更報告や「パッシブ投資家」の保有割合が10%超となった場合の報告について、改正案には後者について「翌営業日」とする内容が盛り込まれていた。SECは、「速やかに」という文言が複雑な開示が必要とされる場合に一定の遅延を認めるものと解される可能性があったため、解釈を明確にするために「翌営業日」とするとしていたが、規則改正では、両者ともに「2営業日以内」となった。これは、翌営業日では期限が短過ぎるという批判を受け入れたものである。

多くの部分がガイダンス化されたその他の規則改正

2022年の規則改正案には、大量保有報告の報告期限短縮のほか、エクイティ・デリバティブ取引を行う者が一定の場合に大量保有報告の義務を負うことや大量保有報告制度上の「共同保有者」に該当する者の範囲を明確にするための規則改正が含まれていた。しかし、採択された改正では、これらの内容の多くについて、規則化が断念され、SECによるガイダンスが示されるにとどまることとなった。

例えば、2022年の規則案には、既に大量保有報告の対象となることが明確化されている現物株式等の引き渡しによって決済されるエクイティ・デリバティブ取引(Security-Based Swaps: SBS)や60日以内に行使できる新株予約権に加えて、現金決済されるエクイティ・デリバティブ取引が大量保有報告の対象となる「実質的保有」に含まれることを明確にすることが含まれていた(改正案の規則13d-3(e)項)。しかし、この提案には批判的なコメントが多数寄せられ、SECとしても規則化を見送り、現金での決済が名目上のものに留まるような場合には「実質的保有」に含まれることを明らかにする解釈を提示するにとどめることになった。

また、2022年の改正案には、大量保有報告書の提出義務の有無を判断する際に、保有割合を合算しなければならないものとされる「共同保有者(group)」の範囲に、ある者が今後上場会社等の株式等に係る大量保有報告書を提出するという未公表情報を得た上で当該上場会社等の株式等を取得する者が含まれることを明確にするという内容が含まれていた(改正案の規則13d-5(b)項)。

この点についても、規制の対象範囲が広すぎて株主による経営者との建設的な対話を阻害する、従来の判例の立場に合致しない等の批判的なコメントが多数寄せられる一方、SECとしてより詳細な解釈を明らかにすべきといった意見も出された。このためSECとしては、改正案の内容の規則化は見送り、「共同保有者」概念をめぐる解釈を明らかにするガイダンスを示すこととした。

おわりに

大量保有報告制度は、世界各国で様々な形で法制化されているが、米国の原則10日以内という報告期限は、情報通信手段が十分に発達していなかった時代の産物であり、現代の市場の実態には必ずしもそぐわないものであったと言わざるを得ない。今回、大量保有報告制度が大きく改められることになったのは、当然とも言えよう。

折から日本でも、金融審議会のワーキンググループにおいて、TOB(株式公開買付)・大量保有報告制度の見直しに向けた議論が進められている(注4)。日本の制度の出発点は米国のSEC規則だったが、その後の改正で現行規制の内容は米国のそれとはかなり異なっており、現在の見直し議論の背景にも日本市場特有の事情がある。それだけに米国の制度改正が、直接日本における制度設計に及ぼす影響は大きいものとはならないだろう。

とはいえ、米国での改正へ向けた検討の過程で、情報開示義務者の開示義務負担が重すぎるものとならないよう十分な配慮がなされたこと、とりわけ経営支配を目的としないスケジュール13Gの利用者の報告義務が当初の改正案に比べて大きく軽減されたことや投資家への情報提供を目的とする大量保有報告制度が株主アクティビズムに及ぼしかねないネガティブな影響をめぐる議論が活発に行われたことなどは、日本での制度改革論議にも大きな示唆を有するように思われる。

(注1)SEC, Release No. 33-11253; 34-98704, Modernization of Beneficial Ownership Reporting, October 10, 2023.

(注2)当コラム「

米国SECの大量保有報告制度見直し案

」(2022年2月22日)

(注3)当コラム「

大量保有報告制度と株主アクティビズム

」(2023年5月9日)

(注4)当コラム「

動き出すTOB・大量保有報告制度の見直し

」(2023年3月30日)

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。