中国の中央銀行である中国人民銀行が発行している「法定デジタル通貨」の「デジタル人民元」は、世界の中でも先んじて実証実験段階に入っており、国内外から大きく注目されている。2019年末から、順次中国の指定都市で実証実験を行い、2022年4月からは、第三ラウンドに入っている。第一ラウンドは、深圳、蘇州、雄安、成都と北京冬季オリンピック会場、第二ラウンドは、上海など10都市に拡大、第三ラウンドは、さらに天津等の都市と浙江省のアジア大会開催予定地に拡大した。直近では深センにおいて、ゼロコロナ政策廃止後、香港との往来の再開を祝うため2月11日より深セン住民の香港在住の家族や親戚、または、深センに来る香港住民を対象に、1回の決済で200元から最高999元までの1000万元のデジタル人民元を配布するキャンペーンを打ち出した。

今までデジタル人民元の実証実験は、中国国内の居住者を対象にしていたが、香港住民も対象にすることは、将来海外からの観光客によるデジタル人民元の利用に向けて、その実現可能性を検証する一環だと筆者は見ており、デジタル人民元の本格的な普及に向けて、さらに一歩前進したと言える。技術面と応用面の課題がまだ多く存在しているため、本稿執筆時点で、デジタル人民元の正式導入スケジュールは決まっていないが、その経済圏は着々と拡大しており、本稿では、その最新動向について解説する。

これまでの実証実験で検証したこと

デジタル人民元は主に流通中の現金通貨(M0)の代替という役割を担うことから、これまでの実証実験では、主に以下のことを検証してきた 1 。

- 現金同様に使える「即時決済性」

- 電気やネットワークがなくてもいつでも・どこでも使えるという、「利便性」

- 高齢者などのデジタル弱者も含めて、誰でも使える「汎用性」

- 誰でも安心して使える「安全性」

- 利用者のプライバシーの保護も配慮する「コントロール可能な匿名性」 2

例えば、高齢者にも簡単に使えるという「汎用性」について、デジタル人民元は、アプリ方式の「ソフト・ウォレット」の他、「ハード・ウォレット」という方式を開発した。小型液晶ディスプレーのついたICカードや腕時計、キーホルダー等のハード経由で決済ができる。事前にチャージした金額の残高などの情報が表示でき、持ち運びも便利だ。また、利用限度額が設定されているため、紛失しても被害を小さく限定できるとされている。

「ハード・ウォレット」が「ソフト・ウォレット」より発行コストが高いため、今まで国内住民向けの実証実験は、「ソフト・ウォレット」がメインだった。前述の香港住民向けのキャンペーンでは、アプリ形式のウォレットだけではなく、「ハード・ウォレット」も準備した。香港住民は、香港で広く普及している決済手段の「オクトパスカード」のアプリ経由で、デジタル人民元の「ハード・ウォレット」を申請できる。深センで設置される発行機で手続きを行い、その日のリアルタイムの為替レートで換算されるデジタル人民元を「ハード・ウォレット」にチャージすることができる。「ハード・ウォレット」は現金同様に使えるため、店で利用する際に個人情報との関連付けも不要であり、これはプライバシー保護の意識の高い香港住民や、将来の海外観光客の利用をしやすくすることを見据えた取り組みだ。

実証実験の成果

デジタル人民元の実証実験は、買い物、外食、観光、教育、医療、公共サービスなどの分野に及んでいる。主に消費や生活サービス分野や行政サービスでの利用については、民間の金融機関や公的機関、実店舗も含めた決済機能等が実証され、一定の成果が得られた。昨年、浙江省での成果を例として挙げよう。2022年4月から12月までに、デジタル人民元のウォレットが2421万個開設した。うち、個人のウォレットは2341万個、公的機関のウォレットは、約80万個ある。取引件数は、約5534万件で、取引金額は、約1104億元(日本円で約2.2兆円)にも上る。実証実験の初期の数十万件の規模より大幅に増えた。

一方で、実証実験の期間中政府からデジタル人民元が配布されるがゆえに試してみる人が多いものの、既にアリペイやウィーチャットペイが普及している中、果たして生活の中でデジタル人民元は定着していくのか、という疑問を持つ人も多い。デジタル人民元の利便性向上、そして、その経済圏に、いかに多くのサービス事業者を取り込めるか、その普及のカギを握ると言えよう。

二大決済プラットフォーマーの力を借りる

2023年3月4日にデジタル人民元アプリ(パイロット版)の決済方法の選択画面に、新たにテンセントの「ウィーチャットペイ」(WeChatPay)が追加された。2022年12月のアントグループの「アリペイ」(Alipay)に続いて、中国の二大決済プラットフォーマーが揃ってデジタル人民元のサービスプロバイダーとなった。

これにより、いくつか大きな変化があった。まず、利用者は、WeChatアプリのミニプログラムやAlipayアプリから店舗に対して直接デジタル人民元を支払うことができるため、従来のモバイル決済で培った消費習慣を変える必要がなく、デジタル人民元決済に馴染みやすくなった。次に、膨大な数のサービス事業者と繋がっているアリペイやウィーチャットペイの加入により、その経済圏に入っている店舗は、この二大プラットフォーマー経由で、利用者が持っているデジタル人民元ウォレットの発行元と決済でき、対応するための効率を大幅に改善することができる。現在のQRコード決済は、利用者も店舗も個々の決済機関に個別に登録する必要があるが、デジタル人民元決済では、それが不要となった。筆者から見れば、現在課題となっているアリペイとウィーチャットペイが相互に通用できないという「壁」がなくなり、デジタル人民元の当初の狙いでもある「公的決済インフラ」という目的を達成することとなる。

二大決済プラットフォーマーとは競合関係か

二大決済プラットフォーマーのいずれも数十億ともいえる店舗ネットワークを抱えているため、加盟店の対応や技術サービスの面では中央銀行と比べて優位性がある。彼らは運営機関

3

、加盟店、利用者と繋がり、加盟店にデジタル人民元ウォレットの開設支援、QRコード決済、アプリ決済などさまざまなインターフェースを提供する役割を担う。また、中央銀行と連携して、キャンペーンを企画する等デジタル人民元の導入の推進役としても期待されている。一般的に政府主導で推進するサービスは、ユーザー・エクスペリエンスの設計、消費者と接点のある各種店舗や事業者との協業関係の構築が民間企業と比べて得意ではない。このような観点から、デジタル人民元の運営機関と二大決済プラットフォーマーは対立するものではなく、むしろ、協力関係となっている。

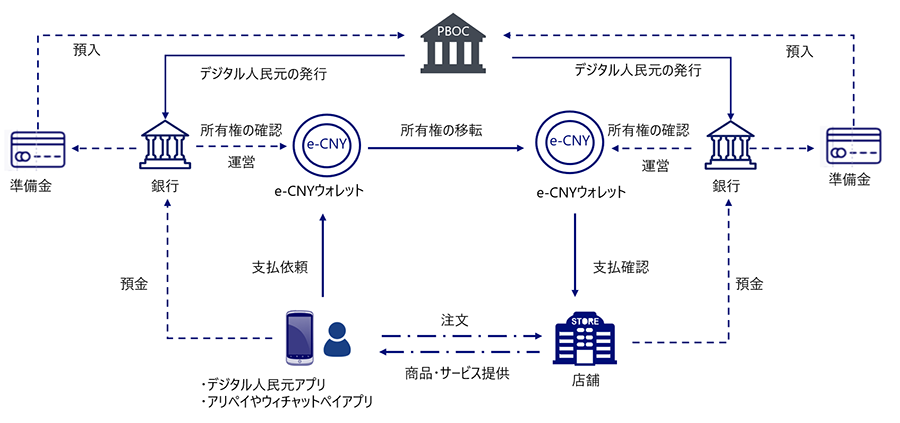

ただし、下図のデジタル人民元の決済アーキテクチャーで示す通り、デジタル人民元決済においては、アリペイのような決済事業者は、資金の精算に関与しなくなり、決済における利用者の購買情報も限定的となっている。このような情報を活用して、信用情報の分析等のマーケティングが難しくなると見込まれる。今後、このようなビッグデータは、個別のプラットフォーマーの独占情報ではなくなり、公共財として活用されると思われる。

図:デジタル人民元の決済アーキテクチャー

出所:『チャイナ・イノベーション2 中国のデジタル強国戦略』(李智慧)より更新

今後の展望

応用領域の拡大

デジタル人民元は、まずは現金の代替として、その機能を検証してきた。しかしそれだけの役割と捉えるのであれば少し理解が狭く、法定通貨として、現在の人民元同様、手形割引、サプライチェーン管理、金融リースなどの業務での適用も検討されている。さらに、政府補助金、社会保障、税務など領域への拡大も考えられる。特に、公共サービスでの利用は、デジタル人民元の普及と応用において、より有利である。上記に関する実証実験の例を挙げよう。

一つは、税務局と銀行間のデジタル人民元による納税業務の実現だ。2022年11月、国家税務総局広東省税務局と中国工商銀行広東支店が広州で電子税務システムを通じた初のデジタル人民元納税業務を成功させた。納税者や納税企業は、どの運営機関で開設しているデジタル人民元ウォレットでも利用できるため、銀行間の壁を突破し、より効率的にかつ低コスト(振込手数料無料)で納税できるようになる。

もう一つは、政府補助金の個人への配布だ。2022年2月27日、四川省成都市の農民6人が初めて農村活性化のための「デジタル人民元農民特別基金」をデジタル人民元で受領した。実は、これはスマートコントラクトによるデジタル人民元の配布の試みでもあった。ピアツーピア、プログラム可能、追跡可能といったデジタル人民元の技術的特徴を生かして、銀行は事前に決められたルール(コントラクト)に従って、指定した農民に特定の金額だけを発行できる。これにより、特別基金の行き先が把握でき、従来の資金発行プロセスにおける資金の横領等の不正も排除することができる。さらに、従来の、資金発行の監視作業量の多さ、監査の複雑さ、追跡の難しさという課題も解決している。

今後、デジタル人民元は、消費生活に限らず、応用領域がさらに広がり、本格導入に向けて、さらに進化していくだろう。

決済データの利活用の課題

デジタル人民元の導入に伴い、今まで決済市場で大きなシェアを獲得しているアリペイやウィ―チャットペイにとって、多面的なデータの取得が難しくなり、ビジネスモデルの見直しを余儀なくされる。この観点から、デジタル人民元の普及は、ある意味民業圧迫の一面もあることは否めない。しかし、マネーロンダリングやテロ資金防止対策、脱税防止の観点から、規制当局の目が届かない、「金融システム以外でのビッグデータ蓄積」など

4

を問題視する中国は、デジタル人民元という共通の決済インフラの整備に踏み切った。

デジタル人民元普及によって蓄積される決済データについて、少額決済は匿名性があるとはいえ、実名での取引は、中央銀行では追跡は可能となっている。決済データの利活用について、まだ具体的な方針が決められていないが、筆者は、データ取引市場等のデータ流通制度を通じ、経済分析や企業活動でも利用できるよう環境整備していくと見込む。その際に、プライバシーが保護される前提で、慎重に進めることが求められる。

-

1

デジタル人民元の定義、発展経緯等の詳細については、「チャイナ・イノベーション2 中国のデジタル強国戦略」(李智慧)参照

-

2

「コントロール可能な匿名性」とは、取引で使うのは暗号化された数字のみで、利用者の許可なしに決済機関も店舗も取引と結びついている個人情報を知ることができないという意味だ。つまり、個人情報は暗号化された数字に代替され、その数字は誰のものか、中央銀行は辿ることができるが、日々の取引でさまざまな人に晒されることは少なくなる。

-

3

2023年1月時点、デジタル人民元の交換と流通を担う運営機関として、中国工商銀行、交通銀行、招商銀行、網商銀行、微衆銀行など、10行の銀行が認定されている。

-

4

「中国がデジタル人民元の実現を急ぐ七つの理由」については、「チャイナ・イノベーション2 中国のデジタル強国戦略」(李智慧)参照

プロフィール

-

李 智慧のポートレート 李 智慧

未来社会・経済研究室

中国出身。神戸大学大学院経済学研究科博士前期課程修了後、大手通信会社を経て2002年に野村総合研究所に入社。

専門はデジタルエコノミー、メガテックのビジネスモデルと戦略、フィンテック、ブロックチェーンやAIなどの先端企業の事例研究など。

※組織名、職名は現在と異なる場合があります。