確定拠出年金制度(DC)については、昨年12月13日に公表された資産運用立国実現プランでも、運用の保守性が強いと指摘されている。もっとも「確定拠出年金統計資料(2023年3月末)」(運営管理機関連絡協議会)や「iDeCoの加入等の概況」(国民年金基金連合会)によると、未だにその程度は十分でないにせよ、運用の保守性は解消に向かいつつある。

運用資産が着実に増加する確定拠出年金

2023年3月時点の確定拠出年金(以下、DC)の加入者は企業型とiDeCo(個人型)をあわせて、前年比74万人増の1,095万人となった。運用指図者(以前に勤め先もしくは自身で掛金を拠出し、現在は拠出せず運用だけ行っている人)を含めた制度利用者数は、1,212万人(前年比83万人増)に達している。

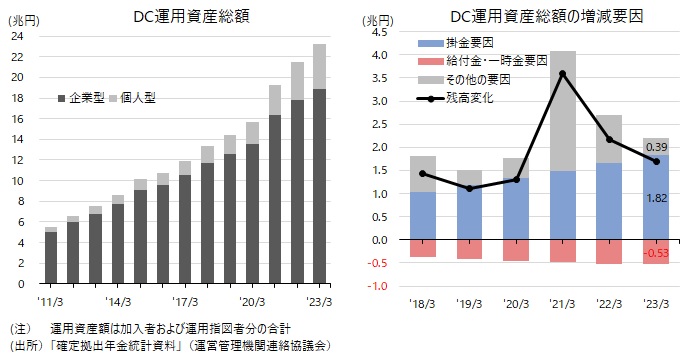

運用資産残高は制度創設来21期連続して増加し、23.2兆円である(図表1左図)。このようなDC残高の安定的な拡大は、掛金による資金流入に支えられている。加入者1人あたり月額掛金は1.5万円前後と大きな増減はないのだが、加入者数の増加と共に掛金総額は増加し、昨年度、1兆8,200億円まで拡大している(図表1右図)。受給の裁定請求を行う人も増えているが、その給付金や一時金による資金流出は昨年度でも5,300億円に過ぎない。これらに投信の運用損益や他制度との間の資産移受換等の「その他の要因」が加わりDCの運用資産の増減が決まるわけだが、図表1右図を見ても分かる様に、掛金要因が他に比べ多額なため、投信による運用損が相当の額に達しない限り、DCの運用資産額の増加は続くと考えられる。

図表1 確定拠出年金(DC)の運用資産総額

DC運用における保守性は改善に向かう(1)-投信で運用する人が増加-

確定拠出年金における資産運用は過度に保守的だとかねてより指摘されてきた。具体的には、預貯金や保険などの元本確保型のみで運用している者の割合が多いことや、運用資産残高に占める元本確保型商品の残高が大半を占め、投信の残高割合が低すぎる点などが、問題視されてきた。もっとも、最近ではこの問題は改善に向かっている。

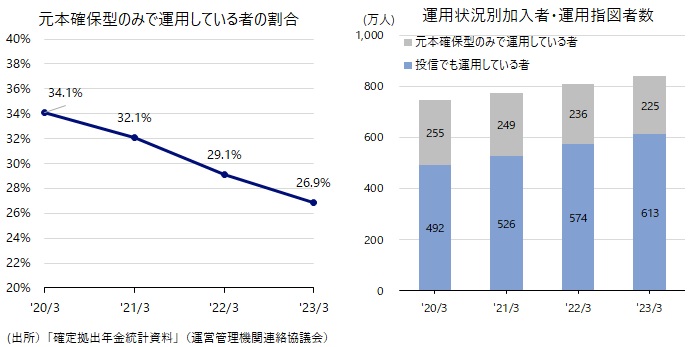

図表2左図は企業型DCにおける元本確保型のみで運用している者の割合の推移を示しているが、統計が公表された2020年3月以降年々その割合が低下し、2023年3月には26.7%へと4年間で7.2%低下している。また図表2右図は元本確保型のみで運用している者と投信でも運用している者のそれぞれの人数の推移を示しているが、これをみると、元本確保型のみで運用している者は3年間で30万人減少し、投信でも運用している者が120万人増加し610万人を超えていることが分かる(注1)。

図表2 企業型DCにおける運用状況

DC運用における保守性は改善に向かう(2)-純資金流入額の9割が投信へ向かう-

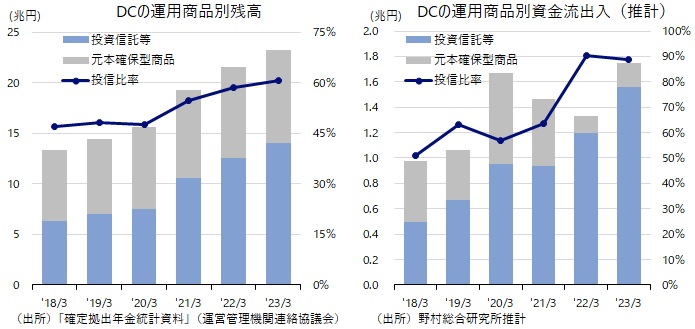

また、運用残高ベースでみても元本確保型商品の割合が低下し、投信比率が高まっている。図表3左図は運用資産残高の推移を示しているが、これをみると投信比率はDC全体で2018年3月の47.1%から2023年3月の60.7%に、5年で13.6%増加している。資金流入額で見ると、一層顕著だ。元本確保型への資金流入額は数年前より減少し、投信への資金流入額は大幅に増加している。この結果、DC制度への資金流入額に占める投信への流入額の割合は、2018年3月期の51%から2022年3月期には90%にまで上昇している。この資金流入の中には、掛金による流入以外に、過去に購入してきた運用商品のスイッチング(買い換え)による資金移動も含む(注2)ため、スイッチングを行った一部の人の動向を強く反映している可能性はある。いずれにせよ、運用資産運用残高ベースでみた投信比率の上昇は、投信の投資対象資産の価格上昇ばかりでなく、加入者等の運用姿勢が総体として積極化していることも寄与していることは確かだろう。

図表3 DCの運用商品選択状況

若年層を中心に投信比率が高まる

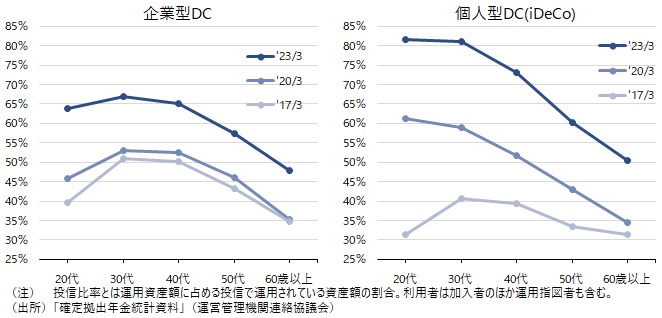

DC資産における運用の保守性の解消は、特に若い世代で顕著である。年齢階層別の平均資産配分(図表4)をみると分かるように、かつて(例えば、2017年3月期)は、20代は30~40代に比べ長期間の運用が可能であるにも関わらず、運用が保守的になっていると指摘されていた。それが、企業型、iDeCo共に変化している。投信比率でみると、企業型の場合、2017年3月期の段階では20代は30~40代に比べ10%近く低かったが、2023年3月には、その差は数パーセントに縮小している。iDeCoの場合は、より変化が明瞭で、最近では20代の投信比率は82%まで上昇し、30~40代より高くなっている。

なお、DC資産における運用の保守性の解消は、30代以降の年代でも生じている。2017年3月から2023年3月までの6年間で30代以降のどの年齢階層でも投信比率は、企業型で10%ポイント、iDeCoで20%ポイント程度もしくはそれ以上上昇している。この間のDC向け投信の平均パフォーマンスは+40%程度であるため、誰もスイッチングも掛金の配分変更をしないと仮定すると、投信比率は企業型では5%ポイント程度、iDeCoでは12~14%ポイントしか上昇しない。これを上回る投信比率の上昇は、各年齢階層でスイッチングや掛金の配分変更を行うことによって投信比率が上がったことを意味している。

確定拠出年金における運用は、20~30代を中心に、平均的には積極化してきている。しかしながら、加入者の4人に1人は未だに元本確保型のみで運用を行っている。彼らが、他に保有する資産とのバランスを考えた上で、元本確保型を選択している場合であれば問題はないが、無関心や判断の先送りなどの結果として選択されている場合も多いと言われている。言うまでもなく、確定拠出年金では、自身の選択する資産配分が将来の給付水準に影響を及ぼす。筆者が受給期を迎えた確定拠出年金経験者に行ったアンケート調査では、制度に対する満足度と運用収益率には相関があった(注3)。加入者が受給期を迎えた時に後悔しなくて済むように各々が資産配分を行うべであり、それを支援して行くことが制度運営側の使命であろう。

図表4 確定拠出年金(DC)の投信比率(利用者の年代別)

(注1)ちなみに、日本証券業協会の調査(「2021年度証券投資に関する全国調査」では投信保有率は10.8%)を基にすると日本の投信保有者数は1,160万人なので、企業型DCで投信を保有しているだけで半数を占めていることになる。確定拠出年金は投信の保有経験提供する機会を提供していると言える。

(注2)このほか、他制度からの資産受換による資金流入もある。

(注3)金融審議会「

資産運用に関するタスクフォース(第3回)事務局説明資料(資産運用業のガバナンスの向上等)

」p23

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。