新NISAは投信マーケットに見過ごすことのできない影響を与えるかもしれない。新NISAは、投信を安定的な資産運用に適したファンドと、そうでないファンドに2分したのだが、両者で資金フローが大きく異なっている。新NISA導入直後の3ヶ月間の投信への資金流出入を分析すると、NISA対象投信に資金が集中し、非対象投信からは資金が流出している傾向が確認できた。人々の投資に対するイメージが変わる中、NISAを利用しない購入においても、NISA対象商品であるか否かが、投信の選別に影響を与える可能性があるだろう。このことは、投信会社の商品企画においてNISAの適合要件を強く意識せざるを得ないことを意味している。

新NISA対象投信は投信全体の3分の1

新NISAの対象商品については、つみたて投資枠と成長投資枠でそれぞれ要件が定められている。投信に関しては両枠共に、信託期間が20年以上で、毎月分配型投信でないこと及びデリバティブ取引を用いていないことが求められている。加えて、つみたて投資枠には販売手数料がかからない(ノーロードである)ことや信託報酬が一定の水準以下であること等も求められている。このような要件のため、つみたて投資枠対象投信は、成長投資枠対象投信の部分集合と捉えられるかもしれないが、実際にはそうなっていない。要件を満たした投信のうち、投信会社が金融庁や投資信託協会に届け出てはじめてNISAのそれぞれの枠で購入可能となるからで、つみたて投資枠の対象としては届けても、成長投資枠としては届け出ない場合もあるからだ。

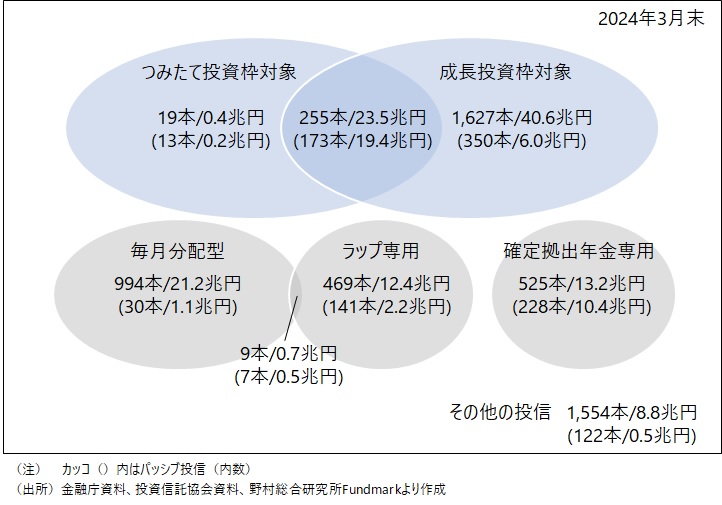

図表1は金融庁と投資信託協会が公表したリストを基に公募追加型株式投信(除くETF)を整理したものである(2024年3月末時点)。要件が緩い成長投資枠の対象商品は、つみたて投資枠対象商品をほぼ包含しているが、すべてを包含している訳ではない。つみたて投資枠の対象ではあるが成長投資枠の対象にはなっていないファンドも19本存在している(注1)。つみたて投資枠と成長投資枠の対象となっている投信は255本、成長投資枠のみの対象商品は1,627本、これらをあわせてNISAの対象となっている投信は1,901本で、ファンド数ベースでは公募追加型株式投信(除くETF)の35%を占めているに過ぎない。しかし、純資産総額ベースでは53%を占めている。なお、パッシブ投信に限定すると、NISAの対象投信は536本である。その他のパッシブ投信のうち、確定拠出年金(DC)専用投信とラップ専用投信を除くと152本なので、一般に購入できるパッシブ投信の8割近くがNISA対象投信で占められていることになる(純資産総額ベースでは9割以上を占めている)。

図表1

公募追加

型株式投資信託(除く

ETF)

の全体像

5,452本/120.8兆円(1,064 /40.4兆円)

資金流入はNISA対象投信に集中

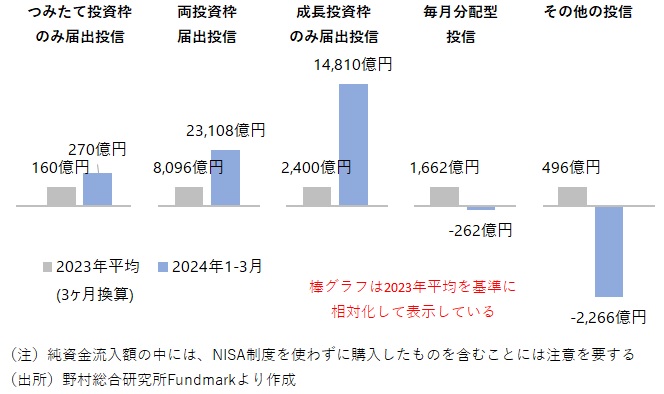

図表2は公募株式投信(ETF及びDC専用投信、ラップ専用投信を除く)への純資金流入をみたものだ( NISA対象投信への資金流入の中には、NISA制度を使わずに購入したものも多いことには注意を要する(注2) )。青色の棒グラフが今年1-3月(第1四半期)で、灰色は昨年1年間の資金流入額(四半期換算)を示している。一目で分かるように、NISA対象商品である左側3グループへの資金流入は昨年1年間の四半期換算額(以下単に「昨年平均」という)に比べて増加している。流入金額の規模では「オルカン」こと「eMAXIS Slim全世界株式(オール・カントリー)」を含む「両投資枠届出投信」が2.3兆円を超える資金を集め目立っている。昨年平均との比較では、「成長投資枠のみ届出投信」が6倍以上と突出している。「つみたて投資枠のみ届出投信」はファンド数も少ないこともあり、流入金額は少ないが、昨年平均の1.7倍となっている。

一方、NISAの対象に含まれない毎月分配型投信や、その他の投信からは資金が流出している。「毎月分配型投信」からは262億円が流出し、「その他の投信」からは2,266億円が流出している。このように、1-3月の投信への資金流入は、NISAの投資対象であるか否かで大きく明暗が分かれている。

図表2 公募追加型株式投資信託(ETF及び DC専用投信、ラップ専用投信を除く)の純資金流入

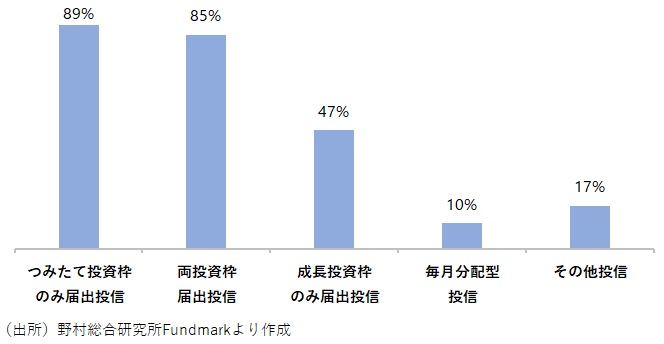

なお、資金流入はNISA対象投信に集中しているというと、NISA対象投信の多くに資金が流入している様に聞こえるが、それは必ずしも正しいとはいえない。図表3は、それぞれの投信のうち、資金が流入超過となったファンドの割合を示したものだ。「つみたて投資枠のみ届出投信」や「両投資枠届出投信」の場合は9割近いファンドが流入超過となっているが、「成長投資枠のみ届出投信」の場合はその割合は半分以下である。「成長投資枠のみ届出投信」には、資金流入が昨年平均より増えた投信も多いが、それは一部に過ぎず、資金が流出している投信は半分以上を占めている。なお、「毎月分配型投信」や「その他の投信」の中でも資金流入超過となっているファンドも存在しているが、その割合は2割以下で、その他の多くのファンドから資金が流出したことが分かる。

図表3 資金流入超過ファンドの割合(2024年1-3月)

アクティブへの資金流入も多いNISA対象投信

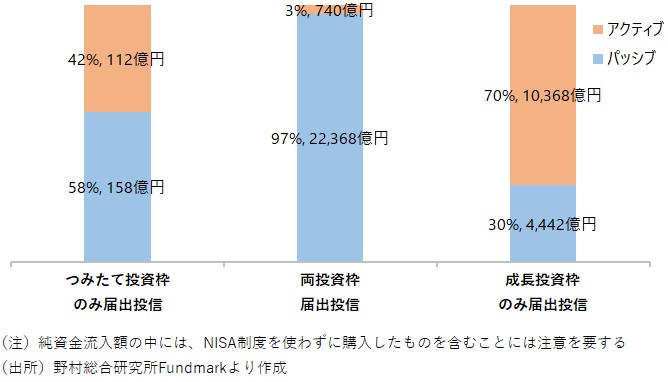

2024年1-3月の投信への純資金流入のうち7割がパッシブ投信に向かったが、投資枠毎にその割合は大きく異なっている(図表4参照)。「両投資枠届出投信」では資金流入額の97%がパッシブ投信に向かっている。この中には、「オルカン」こと「eMAXIS Slim全世界株式(オール・カントリー)」や同シリーズの「米国株式(S&P500)」も含まれている。これに対して、「成長投資枠のみ届出投信」の場合は資金流入額の70%がアクティブ投信に向かっている。「半導体関連世界株式戦略ファンド」、「世界半導体株投資(野村世界業種別投資シリーズ)」、「アライアンス・バーンスタイン・米国成長株投信Bコース(為替ヘッジなし)」等が代表格でそれぞれ800億円以上資金を集めている。「つみたて投資枠のみ届出投信」でも、資金流入の4割がアクティブ投信によるもので、NISA対象投信の中でも、多額の資金が流入しているアクティブ投信も多い。

図表4 NISA対象投信の純資金流入(2024年1-3月、アクティブ・パッシブ別割合)

このように1-3月の投信への資金流出入は、パッシブ投信にしてもアクティブ投信にしても、NISA対象商品であるか否かによって、状況が大きく異なっていた。人々の投資に対するイメージが変わる中、NISA制度を使わない購入においても、安定的な資産形成に適合した商品か否かがファンド選択の重要な基準になってきてるのかもしれない。そうだとすると、投信会社の商品企画においてNISAの適合要件を満たすかを強く意識せざるを得なくなるだろう。

(注1)その多くが、確定拠出年金向けにも提供している。

(注2)NISA対象投信の1-3月の総設定額7兆8,512億円のうち、NISAを利用した買付金額の合計は3割程度にしか過ぎず、残り7割は課税口座などNISAを使わない買い付けとみられる。その推計根拠は、日本証券業協会が3月21日に公表した資料(「

NISA口座の開設・利用状況(証券会社10社・2024年2月末時点)

」によると、証券大手10社の1-2月のNISAを通じた買い付け額は1兆7,700億円で、そのうち投資信託を対象とするのは41%(=7,257億円)。3月も1-2月と同様のペースだと仮定すると、四半期のNISAを通じた投信購入額は1兆886億円(証券大手10社ベース)。証券大手10社の投信販売シェアは50%程度と見積もられることから、1-3月のNISAを通じた投信の購入額は日本全体で2兆1,771億円。同時期のNISA対象投信の総設定額は7兆8,512億円なので、このうち、NISAを通じた買い付け額は28%(2兆1,771億円÷7兆8,512億円)となる。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。