政府は資産運用立国実現プランで、企業年金やiDeCoを含む私的年金の加入率は、重複加入分を除くと3割に過ぎないことを明らかにした。この加入率を遡って推計すると、かつては5割近かったが2000年以降徐々に低下していることがわかった。加入率の低下の要因が、中小企業において企業年金の清算 が多かったことや、企業年金の加入対象から外れた60歳以上の被用者が増加したことなどである点を踏まえると、私的年金の普及促進にはiDeCo+ (イデコプラス)や職場iDeCoの普及や60歳以降の被用者のiDeCoの加入促進策などが重要といえる。

私的年金の加入率は3割に低下

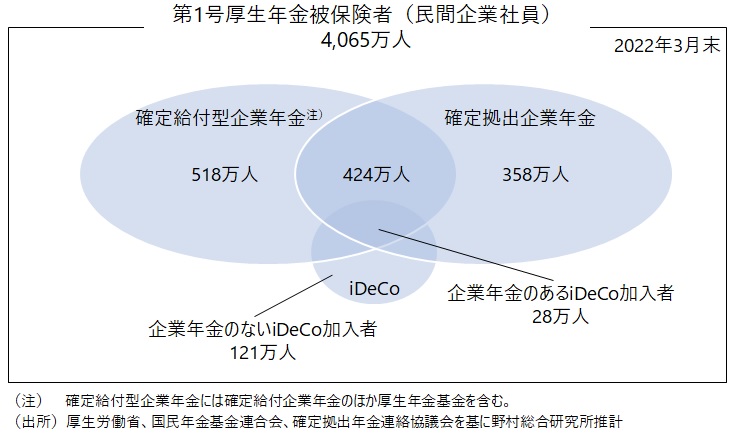

昨年末に政府が策定した資産運用立国実現プランに「企業年金を含む私的年金に取り組んでいるものは、厚生年金の被保険者全体の約3割であり、(中略)私的年金の更なる普及促進やそのための支援について、取り組むことが必要である」との記載がある(注1)。文意からして民間企業社員を対象にしていると思われるが、私的年金の加入率が3割という数字は今まで目にしたことがない。よく見かけるのは確定給付型企業年金(DB型年金)や確定拠出企業年金(企業型DC)、iDeCoの加入者の合計人数で、2022年3月時点で1,874万人である(注2)。この人数と、民間企業社員(第1号厚生年金被保険者)数4,065万人を基にすると、私的年金の加入率は46%位になるはずだ。

2つの割合の違いは複数の制度に重複加入する者の取り扱いの違いで、資産運用立国実現プランで指摘した「3割」は、重複加入分を控除した実加入者数を分子にしているようだ。社会保障審議会企業年金・個人年金部会の過去の資料 等を基に民間企業社員 の私的年金への加入状況を整理してみるとDB型年金と企業型DCの両方に加入している人は424万人いることがわかる。また勤め先に企業年金のあるiDeCo加入者も28万人いることがわかる。この2つの重複加入のケースだけ考えても、実加入者は1,422万人、加入率は35%となり、資産運用立国実現プランに示された割合に近い。

図表1 第 1 号厚生年金被保険者(民間 企業社員 )の私的年金加入状況

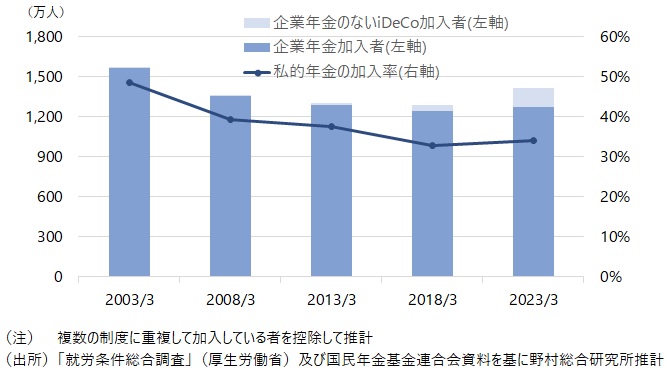

私的年金の実加入者に基づく加入率を過去に遡って推計してみると、その結果は図表2のようになった。私的年金の加入率は2003年には49%と民間企業社員の2人に1人が加入していたが、2008年には40%をきった。その後も低下が続き、2018年には33%になっている。直近5年間で1%ほど上昇しているが、これは職場に企業年金のない会社員によるiDeCo加入が増えたためで、企業年金だけ取り上げた場合、加入率は依然として低下している。なお、加入率の推計の過程で、複数の制度に重複加入している者の割合が高まっていることも判明した。2000年代前半には複数制度に加入している加入者の割合は25%であったが、現在では35%程度にまで高まっていると推計される。これは、後述のように一つの年金制度しか持たない企業(中小企業に多い)で企業年金の清算が多かったためで、複数の制度を併存している企業の割合が高まったと考えられる。このため、私的年金の加入者の単純合計(延べ加入者数)だけ見ていては、加入状況の実態を把握することが難しくなってきている。

図表2 民間企業会社員の私的年金(企業年金とiDeCo)の実加入者数と加入率の推移

私的年金加入率の低下の要因

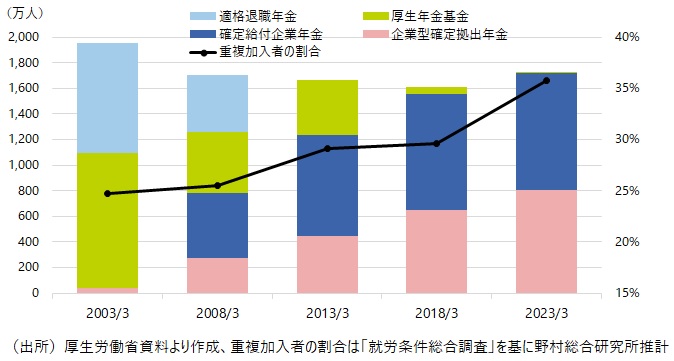

私的年金加入率の低下の第一の要因は、企業による年金制度の廃止である。1990年代の後半にはDB型年金である厚生年金基金や適格退職年金にはそれぞれ1,000万人以上の人が加入していた(図表3参照)。2000年代に入ると厚生年金基金の代行部分の返上が可能になったことや、適格退職年金の廃止方針が決定されたことを受け、これらの企業年金は、確定給付企業年金や企業型DCに移行したり、退職金制度に戻したり、清算して年金制度そのものを廃止した。このとき、一つの制度しか持たない企業(中小企業に多い)ほど年金制度を清算した割合が高かったことも、延べ加入者数の減少割合に比して実加入者数の減少割合を高める結果となった。

加入率の低下のもう一つの要因は、加入率計算の分母である第1号厚生年金被保険者数の増加だ。これは主として60歳以上の者や女性の増加で、特に60歳以上の被用者の増加が、私的年金の加入率を低下させる結果となっている。企業の多くが60歳定年制を維持しており、その様な企業では60歳以上の被用者には企業年金の加入資格を与えていないためだ。

図表3 企業年金の加入者数の推移

私的年金加入率の向上に重要な視点

私的年金の加入率向上のヒントは、その加入率の低下原因の中に隠れている。このように考えると政府が検討している様々な施策の中でも、中小企業による企業年金の導入促進や、60歳以上の被用者に対する私的年金加入の促進が重要といえる。具体的には、中小企業に対してはiDeCo+(イデコプラス・中小事業主掛金納付制度)や職場iDeCoの導入支援が該当するだろう。また2022年5月より可能となった65歳までのiDeCo利用の促進や、iDeCoの利用可能年齢の70歳までの引き上げは重要な意味を持っている。

(注1)資産運用立国分科会「

資産運用立国実現プラン

」<令和5年12月13日資産運用立国分科会取りまとめ>

(注2) 2022年3月時点のDB型年金の加入者数は942万人(確定給付企業年金930万人、厚生年金基金12万人)、企業型DCの加入者は782万人、iDeCo加入者のうち民間企業会社員は150万人である。

(注3)第26回社会保障審議会企業年金・個人年金部会「

視点1.働き方・ライフコースに対応し公平で中立的な私的年金制度の構築について

」、2023年9月8日 資料1

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。