政府は、資産所得倍増政策を推進する立場からiDeCo(個人型確定拠出年金)の拠出限度額の引き上げを進めようとしている。今後、利用の現状や社会保障政策的な観点も踏まえ、 限度額について 議論される。そこで本コラムでは、近年のいくつかの制度改正のあと、利用者層がどう変化したかを調べてみた。その結果、つみたてNISAなどに比べ、若年層の利用割合は低いものの、徐々にその割合が高まっていること、また所得面では低・中所得者層の利用が増加していることが確認された。さらに、会社員・公務員等の場合、掛金を拠出限度額まで拠出している加入者の割合が増加し、過半を占めていることが分かった。

2017年以降、役割が変わるiDeCo

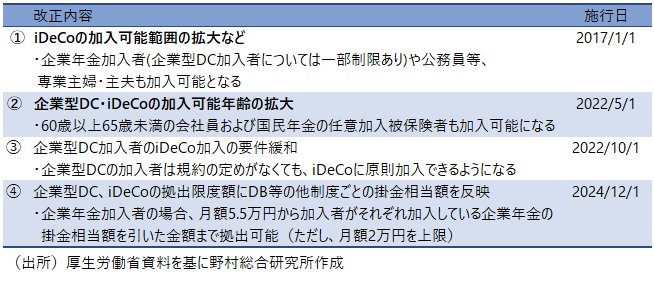

iDeCoは企業型DC(企業型確定拠出年金)と共に2001年に導入された制度で、当初は自営業者等と企業年金に加入していない民間企業社員のみが加入(掛金を納付)できる制度であったが、2017年以降、多くの人々の老後に向けた自助努力に活用できる制度へ方向転換が図られている(図表1参照)。

具体的には、①2017年に企業年金に加入している民間企業社員(ただし、企業型DC加入者については、規約に定めた場合に限る)や公務員、専業主婦・主夫なども利用可能となった。また、②2022年5月には加入可能年齢が拡大され、60歳以上65歳未満の国民年金第2号被保険者(会社員や公務員等)と任意加入被保険者も加入(掛金を拠出して運用を行うこと)できるようになった。さらに③同年10月には規約に特段の定めがない企業型DC加入者もiDeCoへの加入が可能になった。そして④今年2024年12月には、企業年金に加入する者の拠出限度額について公平を図るため、月額5.5万円から加入者がそれぞれ加入している企業年金の掛金相当額(各月の企業型DCの事業主掛金額+DB等の他制度掛金相当額)を引いた金額まで拠出可能(ただし、月額2万円を上限)になることが決まっている。

図表1 2017年以降のiDeCoの加入可能範囲と拠出限度額に関する見直し

若年層の利用割合が緩やかに増加

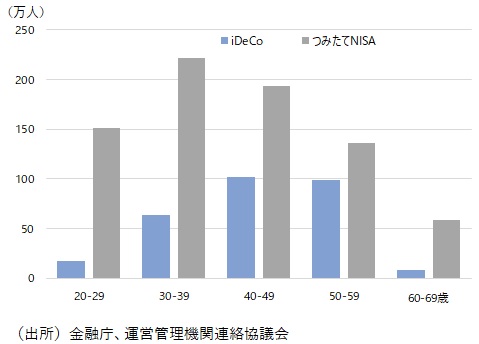

このような改革を経ても、iDeCoは若年層の利用が少ないと言われている。実際2018年からスタートした「つみたてNISA」と比較すると(図表2)、「つみたてNISA」の利用は30代が最多なのに対して、iDeCoは40代が最多である。また、NISAは20代でも多くの人が利用しているのに対して、iDeCoの場合が20代で利用している人は少数だ。この理由として、60歳まで引き出しができないことが、多額の出費を伴うライフイベントを多く控える若年層には加入への高いハードルになっていると指摘されている。

図表2 iDeCo加入者数とNISA口座保有者数(2023年3月)

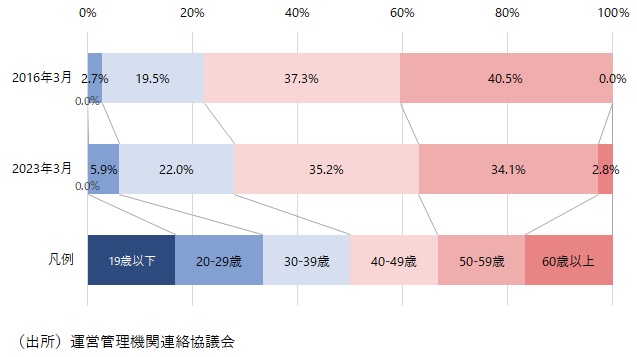

しかし、iDeCoを利用する若年層の割合は徐々に増加してきている。図表3はiDeCoの利用可能範囲が企業年金加入者や公務員等、専業主婦・主夫に拡大される直前の2016年3月と拡大から6年経過後の2023年3月における加入者の年齢階層別割合の変化を示したものだ。30代以下の加入者の割合は2016年3月の22.2%から2023年3月には27.9%に5.7%ポイント増加している。若年層においても老後の備えに対する関心の高まりや、iDeCoの認知度が向上したことなどが、その背景にあろう。

図表3 iDeCo加入者の年齢階層別構成比率

低・中所得者層の利用率が増加

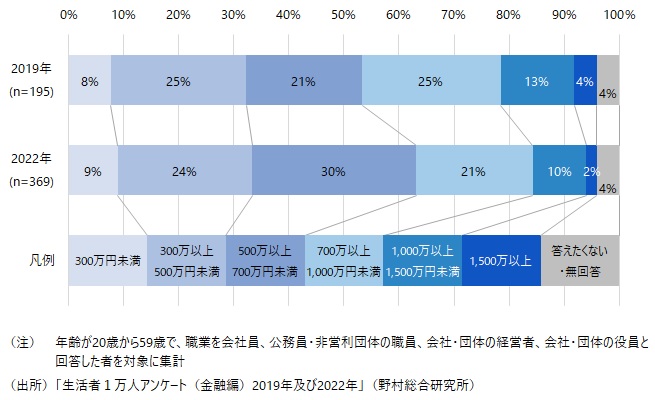

低・中所得者層を中心にiDeCoの利用が進んでいる様子も確認できる。図表4は野村総合研究所が3年おきに実施している「生活者1万人アンケート(金融編)(注1)」の分析結果で、20歳から59歳までの会社員・公務員を年収により区分し、年収階層別のiDeCo利用者割合を示している。

これを見るとわかるように、2019年から2022年にかけて年収500万円以上700万円未満の層の割合が9%も増加している。また、この層より年収の少ない層の割合もわずかに増えている。反対に年収700万円以上ではどの層の割合も減少している。この間、iDeCoの利用者総数は2倍に増加しているので、高所得者層の利用者が少なくなっているわけではない。年収700万円以下の低・中所得者層を中心にiDeCo加入者が増加し、2022年時点ではこの層の利用者が全体の6割以上を占めている。

図表4 会社員・公務員のiDeCoの利用状況(個人年収別)

拠出限度額まで拠出している者が過半を占める会社員・公務員

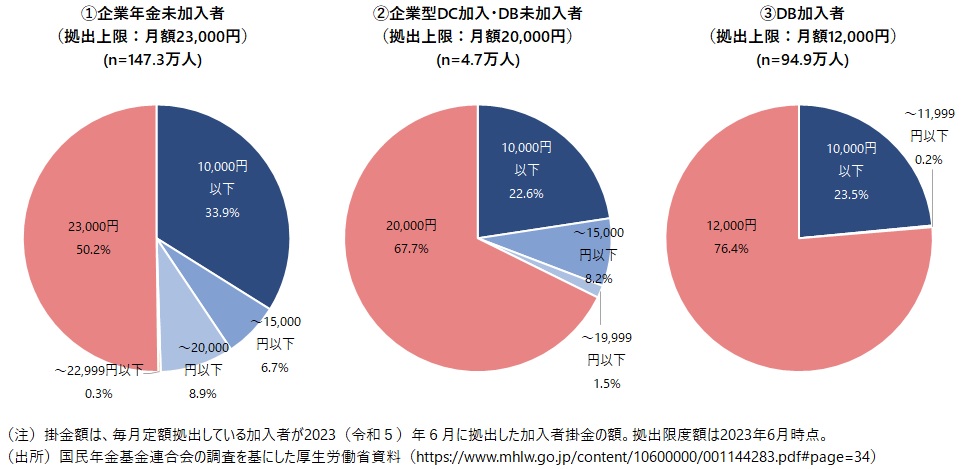

低・中所得者層の利用者にとっても、現状の拠出限度額は少ないようだ。図表5は会社員・公務員(国民年金第2号被保険者)による2023年6月分の掛金額の分布をみたものだ。iDeCoの拠出限度額は会社員・公務員の場合、企業年金の加入状況により3つのケースが設けられている。

1つ目は企業年金に加入していない場合で、拠出限度額は月額2.3万円と定められている。このケースに該当するiDeCo加入者は147.3万人でその半分が拠出限度額まで拠出している。

2つ目のケースが勤め先の企業型DCのみに加入している場合で、一律の拠出限度額は月額2万円と定められている(注2)。このケースに該当する4.7万人のうち、3分の2以上が限度額である月額2万円を拠出している。

3つ目が確定給付企業年金(DB)に加入している会社員(DBと企業型DC両方に加入している会社員も含む)と公務員の場合で、拠出限度額は月額1.2万円と最も低く設定されている(注3)。このケースでは、該当する94.9万人の4分の3の掛金が拠出限度額に達している。

また、拠出限度額まで拠出している加入者の割合を2019年3月(注4)と比較すると、いずれの場合も数%増加しており、この状況が年々高まっていることがうかがえる。

図表5 iDeCoの掛金額別の加入者割合(会社員・公務員(国民年金第2号被保険者))

以上のように、iDeCoは累次の制度改革と共に、その利用が若年層や低・中所得者層にも拡大している。一方で、拠出限度額まで拠出している者の割合が次第に増加し、今では過半に達している。掛金の分布状況をみれば、仮に拠出制限がなければ、現状より多額の掛金を拠出している加入者も相当数存在することは容易に想像される。

そもそもiDeCoの拠出限度額は企業型DCの場合のように将来の給付水準の妥当性を基に算定された訳ではない(注5)。企業型DCの事業主掛金や加入者掛金の実態の大半をカバーする水準を勘案して設定されているにすぎない。 このことは、iDeCoの拠出限度額まで拠出していても、余程高い運用利回りを実現しない限り 、厚労省が考える「公的年金と併せて望ましい給付水準」には達しないことを意味している。拠出限度額の過少な設定により、望ましい水準の老後資金を蓄積しようとする意欲を削ぐべきではない。

(注1)このアンケートはネット調査が一般的な中で、訪問調査員を動員して丁寧にアンケートしたものである。調査結果にゆがみが少なく、人々の投資行動に関する分析に適している。

(注2)このほか、「月額5.5万円-各月の企業型DCの事業主掛金額」が月額2万円を下回る場合は、その金額が上限になる。

(注3)このほか、「月額2.75万円-各月の企業型DCの事業主掛金額」が月額1.2万円を下回る場合は、その金額が上限になる。

(注4)

厚生労働省資料

(注5)企業型DCの拠出限度額は制度創設当初、公的年金と企業年金を合わせた給付額が望ましい給付水準(現役時代の終盤の所得水準の6割を確保する水準)となるよう設定されている。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。