資産運用業の高度化や競争力強化を論じる場合、運用サービスを効率的に管理しているかという視点が重要であることは論を待たないが、同時にいかに収益を稼ぐかというビジネスの視点でみていくことも大事だ。なぜならば、資産運用業に携わる企業が長期的に顧客に付加価値を提供していくためには、顧客本位を貫きながらも、一方ではビジネスとしての収益性を追求し、健全な経営状態を保つ必要があるからだ。

そこで、本稿では、資産運用業の中で大きな柱である公募投信に着目し、その収益をできるだけ正確に把握する方法を考えてみた。具体的には、EDINET(金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム)を用いて、公募投資信託の運用報酬(信託報酬のうち運用会社取り分)に関する分析を行った。その結果、①公募投信全体の運用報酬額は直近5年間で33%増加していることや、②金融機関系資産運用会社より外資系資産運用会社や独立系資産運用会社の方が運用報酬額の増加率が総じて高いことがわかった。外資系運用会社や独立系運用会社による運用報酬額の目覚ましい拡大は、国内に強い営業基盤を持たない資産運用会社でも収益の拡大が狙える環境が整ってきていることを示している。

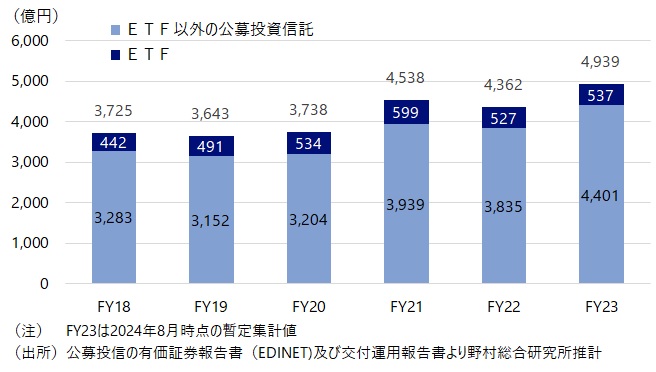

5,000億円に迫る公募投資信託の運用報酬額

EDINETでは上場企業に関わる財務内容や有価証券の大量取得・保有情報が開示されているが、同じ仕組みを通じて、公募投信の財務状況も有価証券報告書や半期報告書により開示されている。その損益計算書の費用項目の中に資産運用会社と販売会社の収益である委託者報酬(消費税込み)が1円単位で掲載されている。委託者報酬のうち資産運用会社の取り分割合は、交付運用報告書等に掲載されている「1万口当たりの費用明細」により把握できる。これらの情報を集めれば、日本の公募投信ビジネスにより資産運用会社が稼いだ運用報酬額(信託報酬のうち資産運用会社取り分)を正確に計算することができる(注)。

このような方法により公募投信全体の運用報酬額(税抜き)を計算したものが図表1である。2018年度から2020年度にかけて、公募投信の運用報酬額は3,700億円前後で推移していたが、2021年度には4,500億円近くにまで増加し、2023年度には4,939億円にまで拡大している。直近5年の増加率は33%に達した。公募投信の残高は2024年度に入ってからも高い水準で推移し、8月末までの平均残高は230兆円と前年度の平均残高に比べ20%増加していることから、今後資産価格が大幅に下落し、その状態が期末まで続くことがない限り2024年度の公募投信の運用報酬額は5,000億円を超えるとみられる。

図表1 公募投資信託の運用報酬額

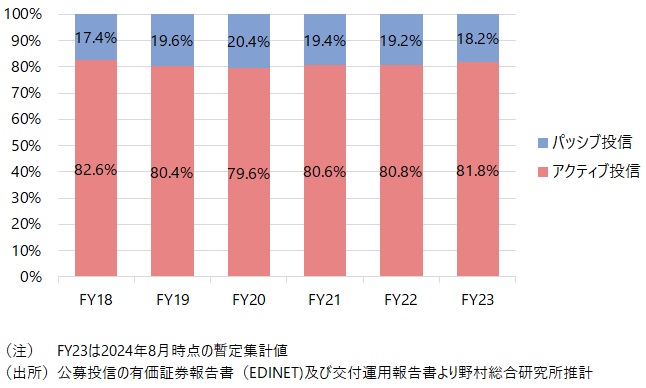

運用報酬額に占めるパッシブ投信の割合は18%に過ぎない

図表2はETFを含む公募投信をパッシブ投信、アクティブ投信に区分し、それぞれの運用報酬額の割合を示している。パッシブ投信の残高シェアは2018年度の41%(平残ベース)から2023年度には55%(同)へと15%近く高まったが、運用報酬額のシェアは17.4%から、18.2%(途中20.4%まで拡大)へと、わずかしか増えていない。パッシブETF、ETF以外のパッシブ投信ともに、信託報酬率の値下げ競争が起こり5年間で平均運用報酬率が4割低下したためだ。一方で、アクティブ投信の場合は、平均運用報酬率は数%しか低下しなかったため、パッシブ投信ほど残高が増えなかったにも関わらず、運用報酬額のシェアでは依然として8割を占めている。

図表2 公募投資信託の運用報酬額のアクティブ・パッシブ別割合

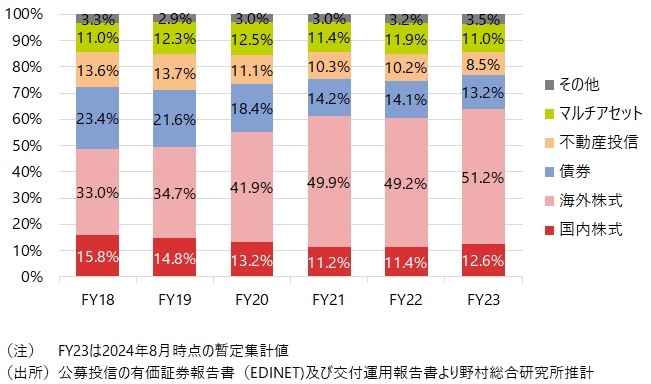

図表3はETFを除く公募投信について分類(ファンドの投資対象による分類)ごとの運用報酬額の割合を見たものだ。海外株式型には多額の資金が流入し、市場価格の上昇も加わり、残高は拡大している。このため2023年度には運用報酬額のETFを除く公募投信に占める海外株式型の割合は50%を超えるまでに増加している。バランス型投信やターゲット・デート・ファンドなどを含むマルチアセット型や国内株式型の運用報酬額も増加しているが、公募投信全体の運用報酬額に占める割合は、横ばいないし、微減となっている。債券型は、運用報酬額が5年間で20%以上減少し、公募投信全体に占める割合は23.4%から13.2%まで10%ポイント以上低下している。

図表3 公募投資信託(除くETF)の運用報酬額の分類別割合

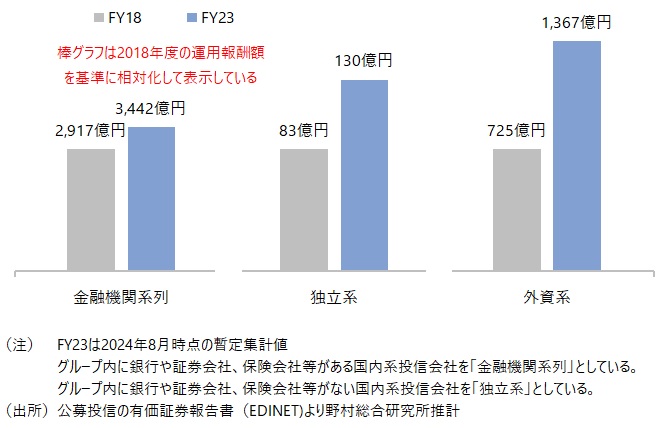

外資系や独立系運用会社の運用報酬額の増加率は高い

資産運用会社を国内外の金融機関との資本関係により3つに分け、それぞれの運用報酬額の変化を見たものが図表4である。「金融機関系列」とは、同一企業グループ内に国内の銀行や証券会社(ネット証券を含む)や保険会社等がある資産運用会社のグループで、「独立系」とは、金融機関以外の国内企業や個人を主要株主とする資産運用会社としている。図表4をみると、金融機関系列の場合、2018年度から2023年度にかけて運用報酬額は18%増加している。これと比較すると独立系や外資系の増収率は遥かに高い。外資系全体では5年間で89%増加している。アライアンス・バーンスタイン、フィデリティ投信、ゴールドマン・サックスAM、ティー・ロウ・プライス・ジャパン、インベスコAMなど米系を中心に運用報酬額を大幅に増やした。日系でも独立系運用会社全体の運用収益額は直近5年間で65%増加している。スパークスAM、セゾン投信、シンプレクスAM等で増収が目立っている。いずれの会社も、国内株式型やマルチアセット型、ETF等を収益の柱としており、外資系資産運用会社が得意とする海外株式型とは異なるタイプの投信で収益を伸ばしている。

このように外資系運用会社や独立系運用会社による運用報酬額の拡大が目立っている。このことは、金融機関による取扱投信の“オープン・アーキテクチャー化”の進展など、国内に強い営業基盤を持たない資産運用会社でも収益の拡大が狙える環境が整ってきていることを示している。これはまた、資産運用立国実現プランが目指す「資産運用業への国内外からの新規参入と競争の促進」にもつながる話だ。

図表4 運用会社のタイプ別運用報酬額

(注)この計算方法でも、次の2点について推計を行っているため、誤差が生じる。①投資信託の場合は上場企業と異なり3月末を期末とするいわゆる「年度」とは異なる計算期間を設定している場合が多い。このため、公募投信全体の「年度」ごとの信託報酬を集計するにあたって、「年度」への帰属を推計する必要がある。②償還直前の計算期間については有価証券報告書は提出されないため、この期間の信託報酬を推計する必要がある。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。