10-12月期も物価高の逆風で個人消費の弱さが続く

内閣府は2月15日に、2023年10-12月期のGDP統計(1次速報値)を公表する。日本経済研究センターのESPフォーキャスト調査が1月9日までに集計した37予測機関の予測平均では、実質GDPは前期比年率+1.2%だ。またNHKが2月6日に発表した12機関の予測平均は、前期比年率+0.4%~+2.5%である。前期比年率-2.9%と大幅減少となった7-9月期から増加に転じる見通しだ。

7-9月期の実質GDPは、在庫投資の減少、輸入の増加といった一時的要因によって大幅減少となった面が強い。しかし、実質個人消費、実質設備投資など民間内需はいずれも減少し、景気の弱さも併せて露呈された。

ESPフォーキャスト調査によれば、10-12月期は実質輸出が前期比+0.6%、実質設備投資が同+0.6%と、成長率を一定程度押し上げる見込みである一方、実質個人消費は同+0.3%となお力強さを欠いた状態だ。

2023年の春闘では賃上げ率は30年ぶりの水準となったが、高い物価上昇率が続く中、実質賃金の低下は続き、個人消費の逆風となった。また、有効求人倍率は2023年を通じて低下傾向、新規求人数は10-12月期に前年比減少幅が加速するなど、雇用情勢の軟化も個人消費の足を引っ張ったと考えられる。

日本銀行の消費活動指数は10-12月期に顕著に下振れ

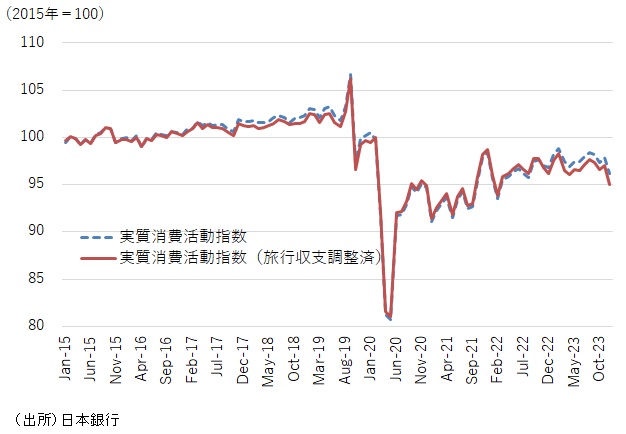

2023年10-12月期の個人消費の実態は、GDP統計に表れる以上に弱い可能性もあるだろう。信頼性の高い供給側のデータから日本銀行が推計する消費活動指数によると、2023年10-12月の実質消費活動指数(季節調整済)は前期比-1.0%、インバウンド消費などを除いた実質消費活動指数(旅行収支調整済、季節調整済)は前期比-1.2%と、コロナ問題がなお深刻であった2022年1-3月期以来の下落幅となった(図表1)。

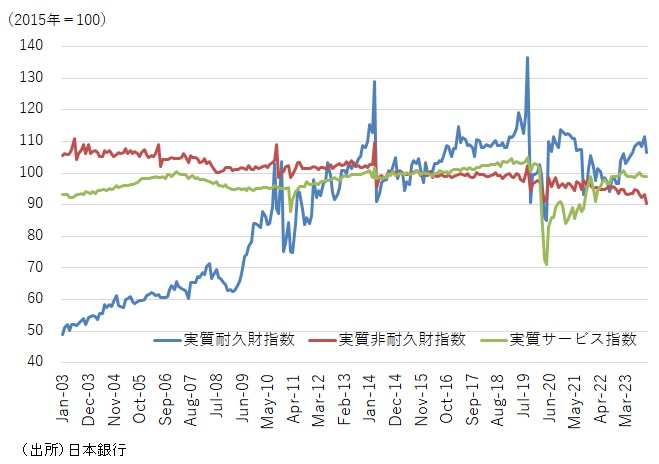

また、2023年10-12月の実質非耐久財消費、実質耐久財消費、実質サービス消費はそれぞれ前期比-2.2%、同-0.2%、同-0.3%といずれも減少した(図表2)。

日本銀行は、賃金上昇がサービス価格に転嫁されることで賃金、物価の好循環が実現し、2%の物価目標が達成される、と予想している。しかし、サービス消費の基調が弱い中では、企業は賃金上昇分をサービス価格に転嫁する動きは高まらないのではないか。

図表1 実質消費活動指数は2023年10-12月期に顕著に下振れ

図表2 サービス消費も弱く賃金上昇のサービス価格の転嫁に逆風

実質賃金上昇は2025年半ば以降に

厚生労働省が2月6日に発表した12月分毎月勤労統計で、現金給与総額は前年同月比+1.0%となった。持ち家の帰属家賃を除く総合消費者物価指数の前年同月比+3.0%を引いた実質賃金上昇率は、前年同月比-1.9%と引き続き大幅な減少であり、個人消費を圧迫し続けている。

また、2023年の現金給与総額は前年比+1.2%、持ち家の帰属家賃を除く総合消費者物価指数の前年比は+3.8%となり、実質賃金上昇率は-2.5%と前年の-1.0%に続いて大幅減少となった。

政府や経団連などは、今年の春闘で30年ぶりとなった昨年を上回る賃上げ率の実現を目指しているが、仮に昨年の水準を多少上回ったとしても、実質賃金上昇が年内に前年同月比でプラスに転じることはないだろう。

実質賃金上昇への道のりはまだ遠く、それが実現するのは2025年半ば以降になると予想する(コラム「 実質賃金の上昇にはインフレ率のさらなる低下が必要(12月毎月勤労統計):政府は賃上げ要請よりも持続的に実質賃金を高める成長戦略の推進を 」、2024年2月6日)。

誤解を恐れずに言えば、実質賃金を持続的に上昇させるためには、企業に対して無理に賃上げを求めるのではなく、2022年以降に大幅に上昇した物価上昇率が、自然な形で低下していくのを待つのが近道だ。政府や世論が企業に対して無理な賃上げを求めると、一時的には実質賃金は上昇しても、他方でそれは企業収益を圧迫し、いずれ企業が雇用や賃金を抑制することになり、結局は実質賃金の持続的な上昇を妨げてしまいかねない。

消費者にとって重要なのは、物価上昇率が高まることや賃金上昇率が高まること、あるいは両者が相乗的に高まることではない。物価上昇率と賃金上昇率が同じ幅で高まっても、実質賃金は変わらず、生活は改善しない。重要なのは、物価上昇率を上回る賃金上昇率が実現し、つまり実質賃金上昇率が持続的に高まり、生活水準が着実に改善し、将来見通しが明るくなることだ。

その実現には、少子化対策、労働市場改革、インバウンド戦略、大都市一極集中の是正、外国人労働力の活用などの成長戦略を進めていくことが、政府には求められる。それらが成果をあげ、先行きの成長率見通しが高まれば、企業は設備投資を活発化し、それが労働生産性上昇率を高めるだろう。

2023年の日本経済は「前高後低」:2024年の成長率は大幅低下へ

2023暦年の日本の実質GDPは、前年比+2.0%と高めとなったと見込まれる。しかし、これは主に年前半の高成長によるものであり、年後半には息切れ感が広がった。年前半に成長率を大きく押し上げたインバウンド需要による成長率押し上げ効果が、年後半には弱まっていったことが主な要因だ。それに加えて、物価高、実質賃金下落による個人消費への逆風が、年後半の成長ペースを落とした。

このように成長モメンタムを落とした状態で2024年の日本経済は始まっており、年初には能登半島地震によるマイナス効果も生じた。

政府は昨年11月に決定した総合経済対策で、給付金と定額減税の実施を決めた。定額減税については今年6月頃に実施予定だ。減税・給付の総額は5.1兆円程度でGDP押し上げ効果は+0.19%と推定される。一時的な給付金と減税は貯蓄に回る割合が高くなり、景気浮揚効果は限定的だ(コラム「 大枠が固まる総合経済対策。GDP押し上げ効果は減税・給付金で+0.19%、対策全体で+1.2%と試算:減税・給付金に大義はあるか 」、2023年11月2日)。

さらに、春闘の後には、家計の間で期待したほどの賃金上昇率とはならず、実質賃金の下落がなお長く続くとの見方が広がることで、個人消費が一段と下振れる可能性がある。

実質賃金の低下、限定的な経済対策の効果、海外成長率の軟化などが2024年の成長率の下振れ要因となり、2024暦年の実質GDP成長率は+0.6%と2023暦年の+2.0%から3分の1以下へと大きく下振れることが予想される。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。